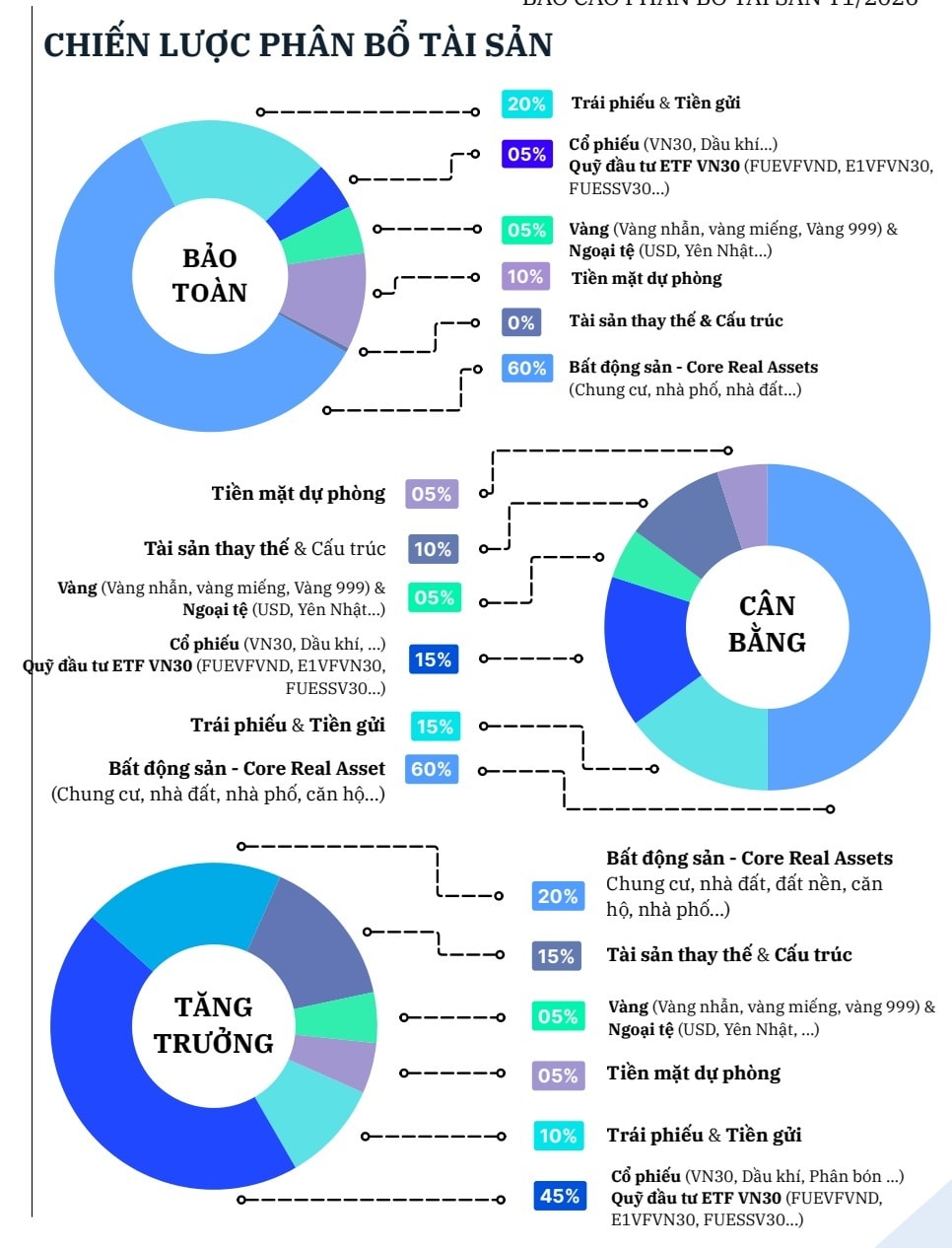

Năm 2026, xây chiến lược phân bổ tài sản theo hướng cân bằng giữa mục tiêu tăng trưởng và kiểm soát rủi ro, ưu tiên tính ổn định của danh mục trong bối cảnh còn biến động thị trường.

Năm 2025 cho thấy mức độ phân hóa ngày càng rõ giữa các lớp tài sản trong bối cảnh chu kỳ kinh tế và chính sách tiền tệ bước vào giai đoạn chuyển tiếp.

Trong đó, nhóm tài sản phòng thủ tiếp tục khẳng định vai trò ổn định danh mục, trong đó vàng ghi nhận mức tăng trưởng vượt trội, phản ánh nhu cầu trú ẩn trước rủi ro vĩ mô và địa chính trị. Trái phiếu và tiền gửi duy trì diễn biến ổn định, hỗ trợ thanh khoản danh mục, tuy nhiên mặt bằng lợi suất đã tiệm cận vùng đỉnh, khiến dư địa sinh lời trong trung hạn trở nên hạn chế. Ở chiều ngược lại, thị trường cổ phiếu nổi lên như động lực tăng trưởng chính, được hậu thuẫn bởi kỳ vọng nâng hạng thị trường vào tháng 3/2026 cùng triển vọng cải thiện dòng vốn trung dài hạn.

Ông Nguyễn Minh Hạnh, Giám đốc Trung tâm Phân tích Chứng khoán SHS cho rằng, bước sang năm 2026, chiến lược phân bổ tài sản chiến lược (SAA) được xây dựng theo hướng cân bằng giữa mục tiêu tăng trưởng và kiểm soát rủi ro, ưu tiên tính ổn định của danh mục trong bối cảnh biến động thị trường vẫn hiện hữu. Chiến lược tập trung gia tăng tỷ trọng các tài sản có khả năng bảo toàn giá trị và duy trì thanh khoản, đồng thời tái cơ cấu các nhóm tài sản có dư địa sinh lời suy giảm. Trọng tâm tăng trưởng được duy trì thông qua kênh cổ phiếu, song theo hướng chọn lọc, gắn với các động lực vĩ mô và chu kỳ tăng trưởng dài hạn của nền kinh tế.

Trên cơ sở đó, ông Hạnh cho hay danh mục SAA năm 2026 được định hướng tăng tỷ trọng tài sản phòng thủ và tài sản thanh khoản cao, trong đó vàng tiếp tục đóng vai trò neo ổn định danh mục; giảm tỷ trọng trái phiếu khi lợi suất không còn hấp dẫn tương đối; đồng thời gia tăng phân bổ vào cổ phiếu, tập trung vào các nhóm ngành trụ cột tăng trưởng, hưởng lợi từ cải thiện môi trường đầu tư, mở rộng dòng vốn và triển vọng nâng hạng thị trường.

Cần xây dựng chiến lược phân bổ tài sản phù hợp, vừa giữ vững tài sản lõi truyền thống, vừa mở rộng sang các kênh tài chính hiện đại để cân bằng giữa bảo toàn và sinh lời. Việc xác định vị trí của từng loại tài sản trong danh mục đầu tư cần dựa vào 3 yếu tố chính: Khẩu vị rủi ro, Nguồn vốn nội tại, Mục tiêu tích lũy.

Một điểm khá thú vị là người đứng đầu Trung tâm Phân tích SHS có "cho điểm" trong bảng đánh giá tài sản và mô hình phân bổ danh mục khá khác biệt so với quan điểm của một số chuyên gia, đơn vị khác trên thị trường tài chính. Chẳng hạn, theo ông Hạnh, vàng được xếp tổng điểm 83%. Phân bổ tài sản mô hình: Trên tỷ trọng chuẩn. Tài sản ưu tiên: Kênh đầu tư truyền thống. Mua vàng miếng SJC, vàng nhẫn 9999.

VN - Index theo SHS Research có tổng điểm 41%. Phân bổ tài sản mô hình: Trên tỷ trọng chuẩn. Tài sản ưu tiên: Cổ phiếu Bluechip, chứng chỉ quỹ ETF, VN30, Large Cap.

Ngoại tệ USD/VND có tổng điểm -3%. Phân bổ tài sản mô hình: Dưới tỷ trọng chuẩn. Tài sản ưu tiên: Hợp đồng tương lai.

Lãi suất tiền gửi có tổng điểm 5%. Phân bổ tài sản mô hình: Trên tỷ trọng chuẩn. Tài sản ưu tiên: Chứng chỉ tiền gửi ngắn hạn.

Chung cư thứ cấp, BĐS dòng tiền: Tổng điểm 24%. Phân bổ tài sản mô hình: Trên tỷ trọng chuẩn. Tài sản ưu tiên: Căn hộ đã bàn giao 3-5 năm, pháp lý hoàn thiện. Căn hộ khai thác dòng tiền thuê tốt.

Hàng hóa: Phân bổ tài sản mô hình: Trên tỷ trọng chuẩn. Tài sản ưu tiên: Năng lượng, nông nghiệp, kim loại quý.

So sánh ở một bảng điểm đánh giá các lớp tài sản khác từ chuyên gia FIDT, ông Bùi Văn Huy - Phó Chủ tịch nhìn nhận, nếu thang điểm 10 được sử dụng, tiền gửi có thể đạt 6,5 điểm, trái phiếu 7 điểm, trong khi cổ phiếu và bất động sản dao động quanh mức 7,5 điểm. Ngoại tệ, vàng và Crypto theo FIDT đánh giá sẽ lần lượt có triển vọng trên thang điểm 10 là 5,5; 6 và 5 điểm.

Như vậy có thể mỗi góc nhìn và phương pháp đánh giá, cho điểm khác nhau sẽ có thể đưa ra những nhận định khác nhau về triển vọng của các lớp tài sản trong năm nay.

Trở lại với quan điểm của SHS Research, theo ông Nguyễn Minh Hạnh, cơ sở và lựa chọn phân bổ về các lớp tài sản ở năm 2026 như sau:

Tiền gửi - Nắm giữ: Việc lãi suất huy động tăng khiến chi phí cơ hội của việc nắm giữ cổ phiếu cao hơn, buộc nhà đầu tư phải cân nhắc kỹ lưỡng hơn giữa các kênh đầu tư khác nhau. Việc nắm giữ tiền chủ yếu với vai trò quản trị thanh khoản và phòng thủ, chờ đợi thời cơ trong ngắn hạn.

Vàng - Tăng tỷ trọng: Vàng được khuyến nghị tăng tỷ trọng khi chu kỳ nới lỏng tiền tệ khiến lợi suất thực suy giảm, đồng thời củng cố vai trò của vàng như tài sản bảo toàn giá trị dài hạn. Hoạt động mua ròng bền bỉ của các NHTW và xu hướng đa dạng hóa dự trữ ngoại hối tiếp tục tạo nền tảng hỗ trợ vững chắc cho triển vọng vàng trong trung dài hạn.

Cổ phiếu - Tăng tỷ trọng: Ông Hạnh đề xuất xây dựng danh mục tỷ lệ 6:4, tức là kết hợp linh hoạt giữa đầu tư thụ động và chủ động. Danh mục bị động 60%: Mua và nắm giữ các chỉ số đại diện thị trường như: Top 10 vốn hóa, Top 20 vốn hóa, VN30... Mục tiêu: ăn theo tăng trưởng chung của thị trường. Danh mục chủ động 40%: Phân tích & định giá từng doanh nghiệp riêng lẻ.

Trái phiếu - Nắm giữ: Trái phiếu không còn cần tỷ trọng cao như giai đoạn 2024-2025, khi nhà đầu tư ưu tiên né rủi ro. Chiến lược hợp lý cho 2026 là giữ tỷ trọng ở mức trung tính, đồng thời tái phân bổ từ tiền gửi sang trái phiếu chất lượng cao, và trong nội bộ danh mục trái phiếu, tăng tính chủ động (chọn kỳ hạn, chọn tổ chức phát hành) thay vì nắm giữ dàn trải.