Tòa án Tối cao Mỹ sắp đưa ra phán quyết về tính hợp pháp của các biện pháp thuế quan của Tổng thống Donald Trump, có thể sẽ tác động mạnh mẽ tới thị trường châu Á.

Phán quyết được giới đầu tư theo dõi sát do có khả năng tác động lớn đến thương mại toàn cầu, chuỗi cung ứng và triển vọng lợi nhuận của các doanh nghiệp xuất khẩu tại châu Á.

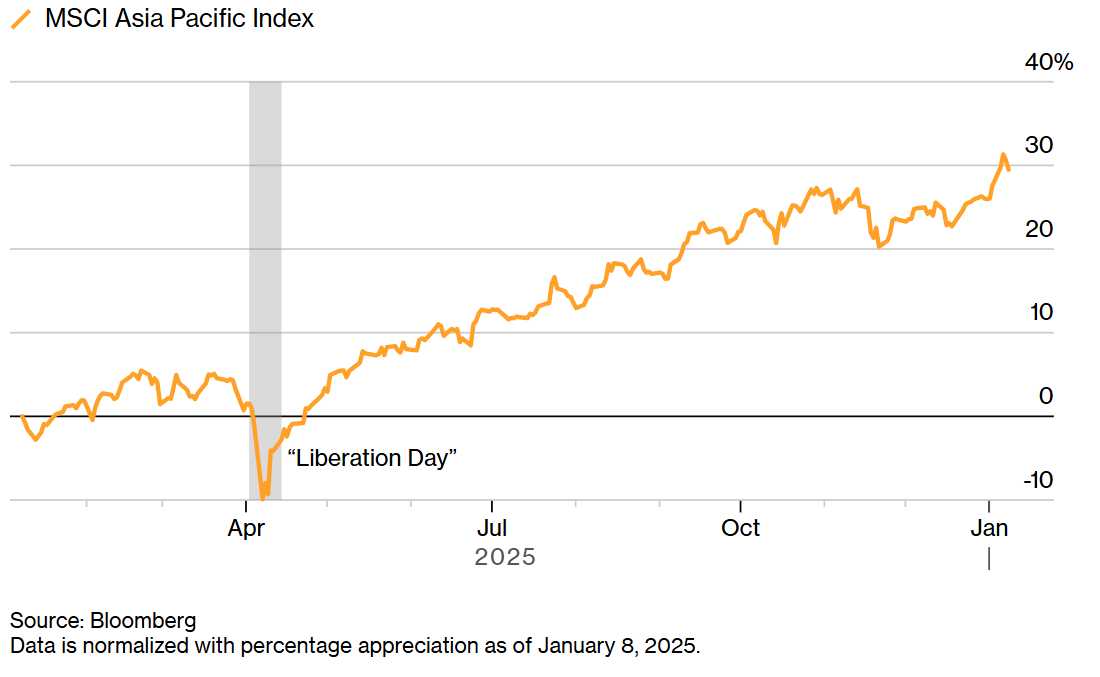

Chỉ số MSCI Asia Pacific Index đang khởi đầu năm 2026 khá tích cực, tăng khoảng 3% từ đầu năm đến nay. Ngược lại, tiền tệ châu Á diễn biến kém hơn, với Bloomberg Asia Dollar Index giảm khoảng 0,1%. Diễn biến trái chiều này phản ánh tâm lý thận trọng của nhà đầu tư trước các yếu tố chính sách chưa rõ ràng từ Mỹ.

Nếu Tòa án Tối cao xác định các mức thuế quan của ông Trump là trái luật, một phần lớn trong số các biện pháp này có thể bị hủy bỏ, đồng thời chính phủ Mỹ có thể phải hoàn trả hàng chục tỷ USD tiền thuế đã thu.

Kịch bản này được đánh giá sẽ giúp giảm áp lực lên chuỗi cung ứng toàn cầu, cải thiện khả năng dự báo lợi nhuận của các doanh nghiệp xuất khẩu và nâng tâm lý chấp nhận rủi ro tại các thị trường châu Á – khu vực có mức độ phụ thuộc lớn vào xuất khẩu sang Mỹ.

Tuy nhiên, tác động tích cực này có thể chỉ mang tính ngắn hạn. Giới phân tích lưu ý rằng chính quyền Mỹ vẫn có khả năng tìm cách áp dụng các biện pháp thuế quan tương tự thông qua những cơ sở pháp lý khác, khiến mức độ bất định trung hạn vẫn ở mức cao.

Theo ông Cameron Chui, chiến lược gia cổ phiếu tại JPMorgan Private Bank, việc đảo ngược thuế quan sẽ mang lại tác động “tích cực ở mức vừa phải” cho các nền kinh tế mới nổi tại châu Á, đặc biệt là những quốc gia có tỷ trọng lớn trong sản xuất hàng tiêu dùng. Ông cho rằng các nước từng chịu mức thuế cao như Trung Quốc và Ấn Độ có thể hưởng lợi tương đối nhiều hơn so với Nhật Bản hay Hàn Quốc – những quốc gia chịu mức thuế thấp hơn.

Trong nhóm ngành ô tô, bất kỳ động thái nới lỏng hay dỡ bỏ thuế nào cũng được kỳ vọng sẽ cải thiện triển vọng đơn hàng cho các nhà sản xuất Nhật Bản và Hàn Quốc, đồng thời hỗ trợ các nhà cung ứng linh kiện trong đàm phán giá với khách hàng tại Mỹ.

Trước đó, lo ngại về thuế quan đã kìm hãm đà tăng của nhóm cổ phiếu ô tô Nhật Bản trong năm 2025, khi chỉ số Topix Transportation Equipment chỉ tăng khoảng 8%, thấp hơn đáng kể so với mức tăng 22% của chỉ số Topix chung.

Theo ông Hiroshi Matsumoto, quản lý danh mục cấp cao tại Pictet Asset Management Japan, một số nhà sản xuất ô tô Nhật Bản gặp bất lợi do chưa xây dựng được hệ thống sản xuất quy mô lớn tại Mỹ. Việc giảm thuế có thể giúp các doanh nghiệp này có thêm dư địa điều chỉnh chiến lược.

Cổ phiếu các nhà cung ứng cho Tesla và Apple tại châu Á cũng được giới đầu tư theo dõi sát. Các doanh nghiệp Trung Quốc cung cấp linh kiện cho Tesla, cùng với các nhà sản xuất pin và linh kiện tại Hàn Quốc, có mức độ nhạy cảm cao với diễn biến thuế quan. Đối với Apple, kế hoạch mở rộng sản xuất iPhone tại Ấn Độ nhằm giảm phụ thuộc vào Trung Quốc cho thị trường Mỹ được xem là một phần trong chiến lược ứng phó dài hạn với rủi ro thuế.

Ông Jung In Yun, CEO của Fibonacci Asset Management Global, cho rằng việc giảm rủi ro thuế quan sẽ hỗ trợ nhu cầu tiêu dùng tại Mỹ và cải thiện khả năng chuyển chi phí của các nhà cung ứng công nghệ châu Á. Theo ông, nếu thị trường phản ứng thận trọng hoặc điều chỉnh sau thông tin phán quyết, đó có thể là cơ hội để gia tăng tỷ trọng đầu tư.

Trong nhiệm kỳ đầu của ông Trump, nhiều doanh nghiệp dệt may và giày dép đã dịch chuyển sản xuất khỏi Trung Quốc để né thuế. Tuy nhiên, khi các mức thuế được mở rộng sang các quốc gia khác, bao gồm Việt Nam, cổ phiếu của các nhà cung ứng lớn cho Nike và Lululemon từng chịu áp lực đáng kể.

Theo ông Hironori Akizawa, Giám đốc đầu tư tại Tokio Marine Asset Management International, một số nhà sản xuất dệt may tại Ấn Độ với tỷ trọng xuất khẩu sang Mỹ cao có thể hưởng lợi nếu thuế quan được nới lỏng. Tuy vậy, ông lưu ý rằng vẫn chưa rõ liệu điều này có tạo ra sự phục hồi mang tính nền tảng cho ngành hay không.

Ở chiều ngược lại, các nhà sản xuất găng tay y tế tại Malaysia từng hưởng lợi từ thuế quan áp lên sản phẩm Trung Quốc. Cổ phiếu của các doanh nghiệp này đã tăng mạnh trong các đợt Mỹ nâng thuế, do đó có thể đối mặt với áp lực điều chỉnh nếu các mức thuế bị hủy bỏ.

Ngành dược phẩm châu Á từng chịu áp lực khi ông Trump cảnh báo áp thuế cao, nhưng các biện pháp này cuối cùng được miễn trừ trong năm 2025. Theo bà Rebecca Liang, nhà phân tích cấp cao tại Bernstein, tác động trực tiếp của thuế quan đối với dược phẩm là hạn chế, do xuất khẩu sang Mỹ chỉ chiếm tỷ trọng nhỏ trong doanh thu của phần lớn doanh nghiệp Trung Quốc.

Tuy nhiên, một số công ty tại Hàn Quốc và Ấn Độ có mức độ phụ thuộc lớn vào thị trường Mỹ vẫn cần theo dõi sát diễn biến chính sách. Với thiết bị y tế, các doanh nghiệp Trung Quốc từng chịu thuế có thể hưởng lợi nếu các rào cản được dỡ bỏ.

Ngành nội thất cũng nằm trong nhóm nhạy cảm, khi nhiều doanh nghiệp châu Á tạo ra tỷ trọng doanh thu lớn tại Bắc Mỹ.