Mặc dù doanh thu giảm mạnh, nhưng Công ty CP Phát triển Bất động sản Phát Đạt (HoSE: PDR) vẫn là một trong các doanh nghiệp có triển vọng “trở mình”.

>>>PDR tiếp tục chi trả 900 tỷ đồng trái phiếu trước hạn

Vấn đề lúc này chỉ là còn chờ xem sự thuận lợi của thị trường bất động sản, chứng khoán sẽ ở mức độ nào; cũng như nếu như khó khăn chung kéo dài đến 2024, thì sự kiên nhẫn của nhà đầu tư, khách hàng với các doanh nghiệp sẽ tới đâu?

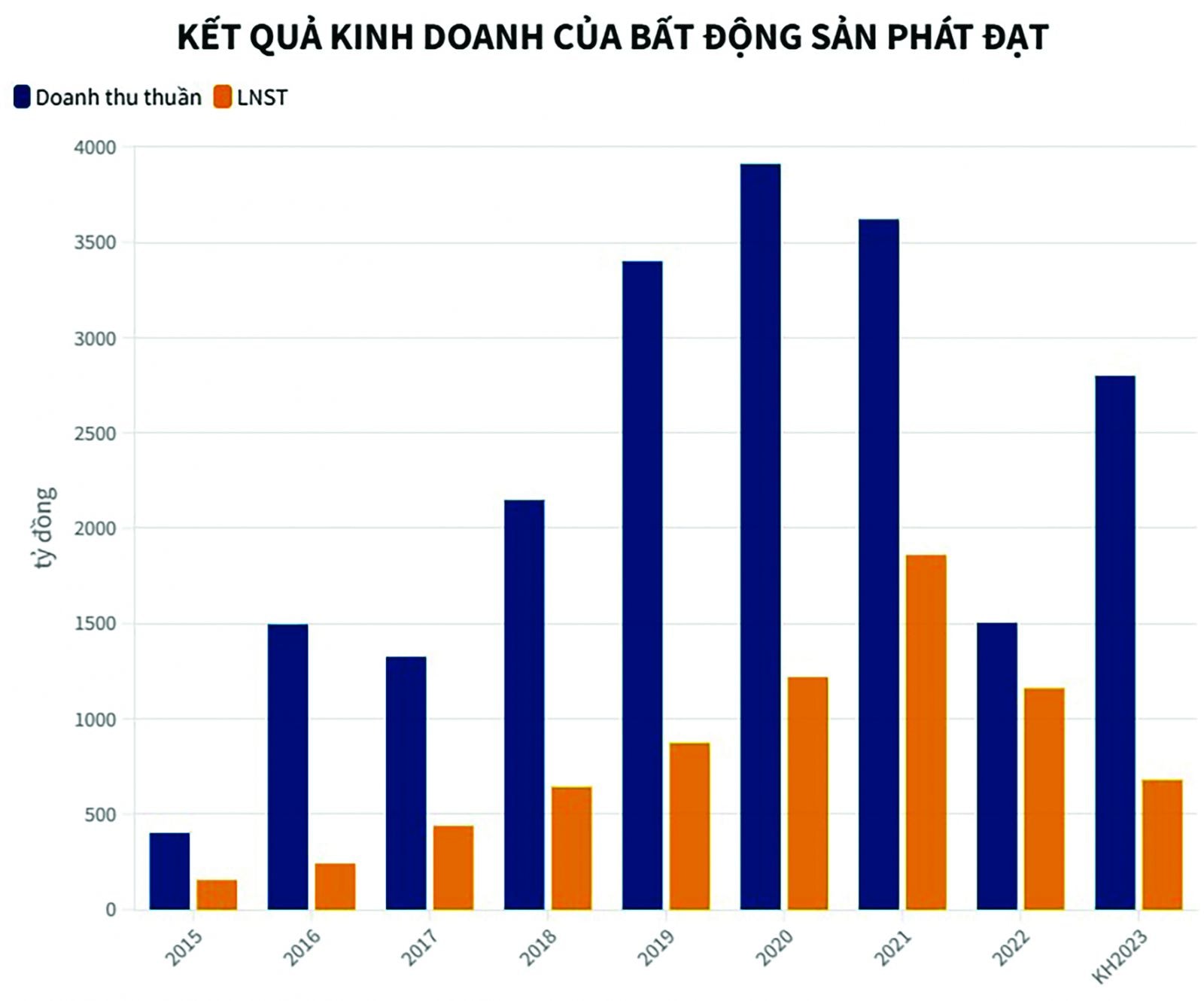

Doanh thu và lợi nhuận của Phát Đạt qua các năm

Phát Đạt vừa có báo cáo KQKD quý II/2023 với doanh thu thuần giảm từ hơn 853 tỷ đồng của cùng kỳ năm trước xuống còn vỏn vẹn hơn 5,1 tỷ đồng, mức thấp nhất từ quý III/2018. Biên lợi nhuận gộp giảm từ 88,8% xuống còn 35,3%.

Theo đó, lợi nhuận trước và sau thuế đạt gần 365,7 tỷ và 275,7 tỷ đồng, lần lượt giảm 29,1% và 32,5% so với cùng kỳ năm trước. Lợi nhuận của Phát Đạt chủ yếu đến từ doanh thu tài chính ghi nhận tăng trưởng mạnh từ 829 triệu đồng lên đến gần 532 tỷ đồng. Đây là khoản phần lớn đến từ lãi chuyển nhượng cổ phần công ty con, ghi nhận đạt tới hơn 531,2 tỷ đồng. Còn lại đến từ lãi tiền gửi (hơn 704,8 triệu đồng).

Luỹ kế 6 tháng đầu năm 2023, Phát Đạt ghi nhận doanh thu thuần đạt gần 197,4 tỷ đồng, giảm 86,7% so với cùng kỳ năm trước. Lợi nhuận trước và sau thuế đạt 396,7 tỷ và 298,1 tỷ đồng, lần lượt giảm 54,4% và 56,7% so với cùng kỳ 2022.

>>>PDR hợp tác cùng KPMG Việt nam trong tư vấn quản lý doanh nghiệp

So với các doanh nghiệp cùng ngành, đặc biệt là các doanh nghiệp lớn (trừ Vinhomes), Phát Đạt đang thể hiện nỗ lực tái cơ cấu đúng hướng gồm cả chiến lược quản trị, giảm chi phí, thanh lý bớt tài sản nhằm tạo dòng tiền và cả tái cơ cấu danh mục đầu tư.

298 tỷ đồng là lợi nhuận sau thuế 6 tháng đầu năm 2023, giảm 56,7% so với cùng kỳ năm 2022.

Có lẽ vì vậy, mặc dù dự báo kinh doanh giảm mạnh so với thời hoàng kim của chính Phát Đạt và trong bối cảnh thị trường chung vẫn khó khăn, cổ phiếu PDR tuy ra khỏi rổ VN30 trong kỳ review gần nhất, nhưng vẫn tăng trưởng mạnh. Tại phiên giao dịch 28/7, PDR giảm 0,68%, chốt thị giá 21.850đ/cp, là mức giảm điều chỉnh nhẹ sau giai đoạn tăng nóng từ “đáy” gần 13.200đ/cp tại ngày 19/5, tăng khoảng hơn 80% trong hơn 2 tháng. Cùng với NVL, trong những phiên giao dịch đầu tháng 8, PDR chính là một trong số những tâm điểm giao dịch của nhóm ngành bất động sản và của cả thị trường.

PDR đang là một trong những cổ phiếu bất động sản có giao dịch sôi động. Ảnh minh họa

Kỳ vọng của nhà đầu tư với Phát Đạt và cổ phiếu PDR, một phần ảnh hưởng từ không khí chung với kỳ vọng sau giai đoạn gỡ vướng chính sách, nới lỏng tiền tệ, hỗ trợ nhằm khơi thông thị trường vốn, bất động sản đang dần phục hồi trở lại. Không khí chung sẽ là môi trường tốt cho các doanh nghiệp có quỹ đất lớn, pháp lý sạch, có nguồn tiền tương lai như Phát Đạt.

Được biết, Phát Đạt có quỹ đất lớn hơn 7.400 ha, trong đó liên kết đầu tư chiếm tỷ lệ thấp (khoảng 40 ha), phần lớn là đất KCN (được xem là “hàng hiếm” khi Việt Nam vẫn đang được đánh giá cao trong thu hút dòng vốn FDI) và đất tự đầu tư phát triển.

Với thị trường chứng khoán thuận lợi, thị giá cổ phiếu cao, một chuyên gia đánh giá khả năng phát hành 200 triệu cổ phiếu trả nợ trái phiếu và phát triển dự án, giúp Phát Đạt tái cấu trúc tài chính tốt hơn, nâng cao thanh khoản và sớm bắt nhịp thị trường trong giai đoạn khởi động mới tốt hơn nữa.

Một nguồn tin cho biết từ nay đến cuối 2023, Phát Đạt sẽ trở lại khi bung giỏ hàng mới khuấy động thị trường khu Đông. Các địa bàn Bình Dương, Bà Rịa - Vũng Tàu, Bình Định và Đà Nẵng…, nơi có nhu cầu lớn về các sản phẩm bất động sản đa dòng, cũng chính là nơi quỹ đất của doanh nghiệp này tập trung.

Có thể bạn quan tâm

CEO PDR mua thành công hơn 18 triệu cổ phiếu

18:43, 23/12/2022

Thành viên HĐQT PDR liên tiếp đăng ký mua vào cổ phiếu

20:02, 22/12/2022

PDR hợp tác cùng KPMG Việt nam trong tư vấn quản lý doanh nghiệp

12:15, 30/11/2021

.jpg "Phát Đạt quyết liệt tăng tốc với mũi chiến lược hướng tâm")

.jpg "Những tín hiệu tăng tốc của bất động sản Phát Đạt")