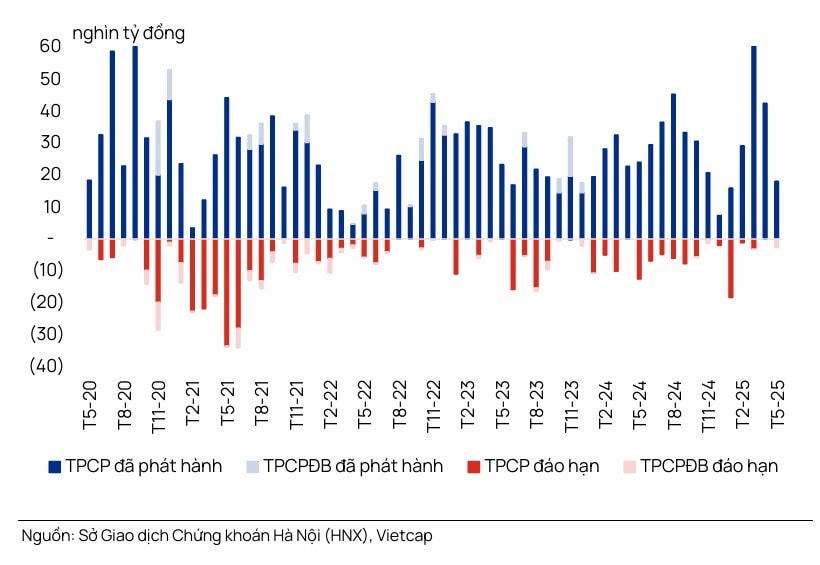

Thị trường sơ cấp ghi nhận lượng phát hành trái phiếu Chính phủ giảm tháng thứ 2 liên tiếp, trong khi thị trường thứ cấp có sự quay trở lại mua của khối ngoại.

Trong tháng 5, Kho bạc Nhà nước (KBNN) đã phát hành 18.100 tỷ đồng TPCP trên thị trường sơ cấp, giảm 57,5% so với tháng trước (MoM) – mức phát hành thấp nhất trong 4 tháng. Đà giảm này có thể đến từ nguồn cung thấp hơn (41.000 tỷ đồng, giảm 35,9% so với tháng 4) và nhu cầu yếu hơn, với tỷ lệ dự thầu/chào bán giảm từ 1,1 trong tháng 4 xuống 0,7 trong tháng 5.

Tính đến cuối tháng 5, KBNN đã hoàn thành 50,4% kế hoạch quý 2/2025 và chỉ 34,2% mục tiêu phát hành cả năm 2025, dữ liệu của Vietcap ghi nhận.

Lợi suất tăng trên cả thị trường sơ cấp và thứ cấp, với lợi suất TPCP kỳ hạn 5 năm và 10 năm tại thị trường sơ cấp được niêm yết lần lượt ở mức 2,41% (+10 điểm cơ bản MoM) và 3,08% (+3 điểm cơ bản MoM), trong khi lợi suất TPCP kỳ hạn 5 năm và 10 năm tại thị trường thứ cấp tăng lên 2,49% (+7 điểm cơ bản MoM) và 3,11% (+4 điểm cơ bản MoM).

Mục tiêu phát hành của KBNN có thể giữ lợi suất TPCP ở mức cao trong tháng 6. “Chúng tôi cho rằng KBNN có thể tăng lượng TPCP chào bán trong tháng 6, do KBNN mới chỉ hoàn thành 50,4% kế hoạch quý 2/2025 và 34,2% mục tiêu phát hành cả năm 2025, điều này có thể gây áp lực tăng lên lợi suất TPCP. Tuy nhiên, áp lực này có thể được giảm bớt nhờ: (1) môi trường lãi suất thấp hiện tại, và (2) ước tính 8.600 tỷ đồng TPCP đáo hạn trong tháng 6, điều này có thể thúc đẩy nhu cầu tái đầu tư”, theo Vietcap.

Lượng giao dịch thứ cấp tăng mặc dù phát hành sơ cấp giảm. Cụ thể, trong tháng 5, sau khi giảm 24,4% MoM vào tháng 4, giá trị giao dịch trung bình năm đã tăng 11,2% MoM, đạt 13,9 nghìn tỷ đồng.

Như nêu trên, tương tự như thị trường sơ cấp, lợi suất của tất cả các kỳ hạn trên thị trường thứ cấp đều tăng nhẹ, dao động từ 2 điểm cơ bản MoM đến 7 điểm cơ bản MoM. Cụ thể, lợi suất TPCP kỳ hạn 1 năm, 5 năm và 10 năm lần lượt tăng lên 2,12% (+3 điểm cơ bản MoM), 2,49% (+7 điểm cơ bản MoM) và 3,11% (+4 điểm cơ bản MoM).

Vietcap cho rằng lợi suất TPCP trên thị trường thứ cấp tăng phản ánh 2 yếu tố chính: (1) lợi suất tăng song song trên thị trường sơ cấp và (2) lợi suất trái phiếu Kho bạc Mỹ tăng mạnh trong tháng 5 (+23 điểm cơ bản MoM).

Một điểm đáng chú ý trong tháng 5, khối ngoại đã mua ròng trở lại sau khi bán ròng vào tháng 4, với giá trị mua ròng đạt 283,9 tỷ đồng. Tính chung 5 tháng 2025, lượng mua ròng đạt 2,1 nghìn tỷ đồng so với lượng mua ròng 323,9 tỷ đồng trong 5 tháng 2024.

Đây không chỉ là tín hiệu tích cực của thị trường trái phiếu sơ cấp mà trên thị trường cổ phiếu, cũng đã xuất hiện những động thái mua ròng.

Cụ thể theo quan sát của SSI Research, trái ngược với tháng trước, nhà đầu tư nước ngoài đảo chiều mua ròng trên thị trường chứng khoán Việt Nam, với giá trị mua ròng đạt 498 tỷ đồng riêng trong tháng 5, theo đó, giá trị bán ròng 5 tháng năm 2025 duy trì khoảng -41,6 nghìn tỷ đồng.

Nhà đầu tư chủ yếu tập trung bán ròng cổ phiếu ngành Thực phẩm & đồ uống, Hàng & Dịch vụ công nghiệp, bên cạnh Dầu khí và Bất động sản. Cũng theo quan sát của SSI Research, số liệu mua ròng trong tháng 5 chỉ mang tính cục bộ, khối ngoại giao dịch khá cân bằng.

Tuy nhiên vốn từ các quỹ đầu tư vào thị trường cổ phiếu vẫn còn biến động. Các quỹ ETF nội và ngoại lũy kế từ đầu năm ghi nhận giá trị rút vốn ròng ở mức 7.013 tỷ đồng. Các quỹ chủ động chỉ đầu tư vào Việt Nam và các quỹ đầu tư đa quốc gia, rút ròng lần lượt 1,3 nghìn tỷ đồng và 394 tỷ đồng. Trong 5 tháng năm 2025, các quỹ chủ động chỉ đầu tư vào Việt Nam đã rút gần 5 nghìn tỷ đồng. Tốc độ rút vốn được ghi nhận giảm căng thẳng.

Về chính sách tiền tệ, theo các nhà phân tích từ Vietcap, lãi suất liên ngân hàng giảm vào cuối tháng 5 . Cụ thể, lãi suất liên ngân hàng qua đêm duy trì ổn định ở mức trung bình 3,81% trong phần lớn tháng 5, tăng nhẹ so với mức trung bình tháng 4 là 3,76%. Tuy nhiên, trong vài ngày cuối tháng 5, lãi suất liên ngân hàng đã giảm mạnh với lãi suất qua đêm kết thúc tháng ở mức 2,93% (-90 điểm cơ bản MoM), chủ yếu do thanh khoản dồi dào trong hệ thống ngân hàng.

“Chúng tôi kỳ vọng lãi suất liên ngân hàng sẽ duy trì ở mức thấp trong tháng 6, được hỗ trợ bởi thanh khoản dồi dào trong hệ thống ngân hàng do lượng tiền gửi lớn từ KBNN tại các ngân hàng thương mại. Ngoài ra, theo chỉ đạo của Chính phủ nhằm hỗ trợ nền kinh tế, các ngân hàng có khả năng sẽ tiếp tục duy trì môi trường lãi suất thấp”, Vietcap cho hay.

Nhóm chuyên gia cũng lưu ý tỷ giá USD/VND có thể tiếp tục chịu áp lực mặc dù USD suy yếu. Theo đó, tỷ giá USD/VND giảm 0,3% trong nửa đầu tháng 5 nhưng đảo chiều tăng trong nửa cuối tháng do: (1) nhu cầu USD từ KBNN (2) Việt Nam nhập siêu 2,3 tỷ USD trong nửa đầu tháng 5 theo báo cáo của Cục Hải quan vào tuần thứ 3 của tháng (3) lượng lớn tiền gửi của KBNN tại các ngân hàng thương mại làm giảm lãi suất liên ngân hàng, và (4) tâm lý thận trọng trước các cuộc đàm phán thương mại giữa Việt Nam và Mỹ.

Chuyên gia dự báo tỷ giá USD/VND có thể tiếp tục chịu áp lực do tâm lý thận trọng trên thị trường ngoại hối trước vòng đàm phán thương mại thứ 3 giữa Việt Nam và Mỹ, và lãi suất liên ngân hàng tiếp tục ở mức thấp. Tuy nhiên, đồng USD suy yếu (-0,6% vào đầu tháng 6) có thể giúp hạn chế đà tăng tỷ giá USD/VND.