Theo Nghị định số 81/2020/NĐ-CP sửa đổi, bổ sung Nghị định số 163/2018/NĐ-CP, có nhiều quy định cởi mở hơn so với dự thảo Nghị định trước đó.

Nghị định số 81/2020/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 163/2018/NĐ-CP ngày 4/12/2018 quy định về phát hành trái phiếu doanh nghiệp (TPDN) được Chính phủ ban hành có nhiều điểm đáng lưu ý đối với doanh nghiệp. Đặc biệt, so với dự thảo trước đó, Nghị định vẫn cởi mở và hợp lý hơn, vừa đảm bảo kiểm soát được thị trường TPDN phát triển theo hướng chất lượng, vừa kích thích cho thị trường trở thành kênh huy động vốn trung và dài hạn bền vững của doanh nghiệp.

Trong đó, mức dư nợ TPDN phát hành riêng lẻ tại thời điểm phát hành (bao gồm cả khối lượng dự kiến phát hành) không được vượt quá 5 lần vốn chủ sở hữu, theo báo cáo tài chính quý gần nhất tại thời điểm phát hành được cấp có thẩm quyền phê duyệt. Trước đó theo dự thảo Nghị định do Bộ Tài chính đưa ra lấy ý kiến, giới hạn chỉ gấp 3 lần vốn chủ sở hữu khiến nhiều doanh nghiệp càng lo ngại hẹp cửa phát hành trái phiếu.

Bên cạnh giá trị phát hành, số lần phát hành trái phiếu cũng sẽ bị siết lại sau khi Nghị định mới có hiệu lực.

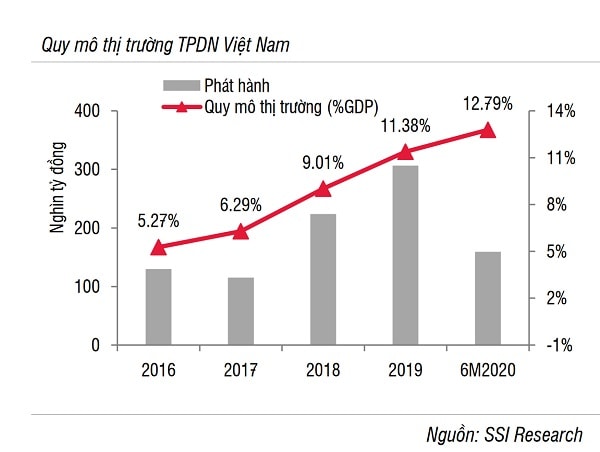

Theo SSI, tổng quy mô thị trường TPDN hiện tại tương đương khoảng 8,6% tổng tiền gửi toàn hệ thống ngân hàng; 9,3% dư nợ tín dụng và 19,5% tổng vốn hóa 3 sàn chứng khoán Việt Nam.

Với đợt phát hành sau phải cách đợt phát hành trước tối thiểu 6 tháng, mỗi doanh nghiệp chỉ có thể phát hành 1-2 đợt mỗi năm. Dù doanh nghiệp có thể tách nhiều lần phát hành trong mỗi đợt, nhưng quy định mới cũng yêu cầu mỗi đợt phát hành phải hoàn thành trong thời hạn 90 ngày kể từ ngày công bố thông tin. Đồng thời, TPDN được phát hành trong một đợt phát hành phải có cùng điều kiện, điều khoản.

Điều này đối với nhiều doanh nghiệp, sẽ là quy định khá khó khăn. Nếu soi chiếu với thực tế một số doanh nghiệp "nhẵn mặt, quen tên" trên nhóm top đầu phát hành trái phiếu thời gian qua, đặc biệt nhóm có liên quan bất động sản và bất động sản nghỉ dưỡng- du lịch đã tung nhiều đợt phát hành trong mùa dịch COVID-19, sẽ thấy khoảng cách thời gian của các đợt phát hành rất gần nhau.

Tuy nhiên, một chuyên gia cho rằng đối với các doanh nghiệp có quy mô lớn, họ sẽ những tính toán riêng. Chẳng hạn ở quy mô lớn, nhiều Công ty thành viên thuộc Tập đoàn, doanh nghiệp sẽ để các công ty có uy tín, nhóm "lõi" lần lượt phát hành trái phiếu, được "bảo lãnh" bởi thương hiệu Tập đoàn để tăng giá trị và sức hút cho đợt phát hành, nhưng mặt khác sẽ "tránh" quy định giới hạn vốn chủ sở hữu và thời gian.

Cũng trong quy định của Nghị định 81, trái phiếu doanh nghiệp phát hành tại thị trường trong nước bị hạn chế giao dịch trong phạm vi dưới 100 nhà đầu tư trong vòng một năm, sau đó được giao dịch không hạn chế.

Nghị định cũng quy định Bộ Tài chính hướng dẫn cụ thể về chế độ công bố thông tin đối với doanh nghiệp phát hành trái phiếu, tổ chức lưu ký cung cấp thông tin định kỳ hàng tháng, hàng quý, năm về tình hình đăng ký, lưu ký trái phiếu cho Sở Giao dịch Chứng khoán để tổng hợp báo cáo Bộ Tài chính.

Theo thống kê phát hành đầu tháng 7 của SSI, tổng lượng TPDN phát hành từ đầu năm đến nay ước tính ở mức 159 nghìn tỷ đồng, tăng 50% so với 6 tháng đầu năm 2019.

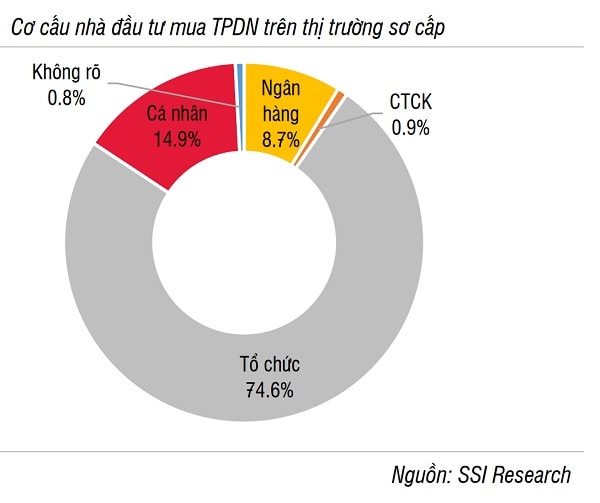

Tính từ đầu năm 2020 đến nay, nhà đầu tư (NĐT) cá nhân đã mua trực tiếp gần 22,7 nghìn tỷ đồng TPDN trên sơ cấp – tương đương 15% tổng lượng phát hành, cao hơn mức trung bình gần 10% của năm 2019.

SSI nhận định TPDN đang hút một lượng tiền đáng kể từ các kênh đầu tư khác, trong đó trực tiếp nhất là kênh tiền gửi: Lợi tức TPDN cao hơn từ 0,8-1,7%/năm so với lãi suất tiền gửi cạnh tranh nhất.

Ngân hàng đang là tổ chức mua lớn TPDN trên thị trường sơ cấp, cho thấy một phần nguồn tiền của ngân hàng đang được giải ngân vào TPDN khi nhiều doanh nghiệp cũng không đủ điều kiện vay vốn qua cửa tín dụng

"Nếu loại trừ số TPDN mà các ngân hàng đang nắm giữ tại 31/3/2020, lượng TPDN do các tổ chức phi tín dụng, cá nhân nắm giữ khoảng 385 nghìn tỷ đồng, chiếm khoảng 4,2% tổng tiền gửi toàn hệ thống và gần bằng quy mô tiền gửi của Sacombank – ngân hàng có thị phần huy động xếp ngay sau Vietinbank.

Hiện tại, chưa có 1 đơn vị trung gian độc lập định hạng các TPDN, việc tự đánh giá các trái phiếu vượt quá khả năng của các NĐT cá nhân. Sự gia tăng mạnh lượng phát hành TPDN thời gian gần đây có thể là bước tăng tốc trước khi dự thảo sửa đổi Nghị định 163 hướng siết chặt việc phát hành riêng lẻ TPDN đi vào hiện thực", báo cáo của SSI đánh giá.

"Nghị định 81/2020/NĐ-CP sửa đổi Nghị định 163 sẽ có hiệu lực từ ngày 1/9/2020. Cuộc đua phát hành TPDN vì vậy, nếu có diễn ra, thời gian sẽ rất ngắn và nếu có, cũng sẽ chỉ rơi vào những tổ chức có thương hiệu, đã có kinh nghiệm phát hành trái phiếu, thậm chí có kế hoạch, mục đích, hồ sơ sẵn sàng từ trước", ông Nguyễn Lê Ngọc Hoàn, chuyên gia Tài chính nhận định.

Cũng theo đánh giá của SSI, sau 2 năm tăng tốc, lượng TPDN lưu hành hiện đã tương đối lớn và có thể là một trong những yếu tố khiến lãi suất tiền gửi khó có thể giảm nhiều trong nửa cuối năm 2020.

Với Nghị định mới, đặt trong bối cảnh dự báo tích cực về nỗ lực tiếp tục kiểm soát dịch bệnh, cùng với quyết liệt phát triển sản xuất, thúc đẩy nền kinh tế tăng trưởng và các biến số vĩ mô về lạm phát, tỷ giá không quá mức biến động, sau cao trào của cuộc đua TPDN tới 1/9, rất có thể lãi suất tiền gửi sẽ còn có "cửa" hạ nhiệt nhất định khi dòng tiền không còn "dồn cục" vào TPDN. Điều đó cũng sẽ tạo cơ hội cho đà tăng tín dụng quý cuối năm của các ngân hàng trở lại chu kỳ tăng nhanh và hấp dẫn với doanh nghiệp hơn, hài hòa mục tiêu của các bên. Đồng thời, độ nóng lẫn rủi ro của kênh trái phiếu sẽ thực sự hạ nhiệt, đưa thị trường này trở lại bình thường, hướng đến đảm bảo mục tiêu huy động vốn cho doanh nghiệp với giá cả phù hợp.

Có thể bạn quan tâm

10:24, 05/07/2020

06:00, 11/06/2020

00:30, 17/05/2020

11:05, 23/04/2020