Theo Quyết định 508/QĐ-TT của Thủ tướng Chính phủ, Việt Nam dự kiến chuyển đổi cách tính thuế TTĐB đối với thuốc lá từ hệ thống thuế tính theo tỷ lệ % sang hệ thống thuế hỗn hợp.

Đây được xem là bước đi đúng đắn nhưng rất cần phương án và lộ trình phù hợp, xét cả trong dài hạn để việc điều chỉnh thuế lần này có thể mang lại lợi ích hài hòa cho tất cả các bên liên quan.

Trong cách tính thuế tiêu thụ đặc biệt (TTĐB), Bộ Tài chính đã đề xuất áp dụng thuế hỗn hợp, bổ sung thuế tuyệt đối đối với mặt hàng thuốc lá bên cạnh thuế theo tỉ lệ phần trăm hiện nay. Việc thay đổi này được đánh giá là hoàn toàn phù hợp với xu hướng chung trên thế giới.

>> Hiến kế cải cách thuế tiêu thụ đặc biệt với thuốc lá

Bà Nguyễn Thị Cúc, Chủ tịch Hội tư vấn thuế Việt Nam (VTCA) chia sẻ: Tăng thuế đối với mặt hàng thuốc lá nên có lộ trình để các doanh nghiệp sản xuất kinh doanh có thể điều chỉnh, sắp xếp bố trí hoạt động sản xuất kinh doanh, vừa đảm bảo vừa ổn định sản xuất, vừa đóng góp nguồn thu cho NSNN, vừa hạn chế thuốc lá lậu, tránh thất thu thuế, đồng thời góp phần bảo vệ sức khỏe cộng đồng.

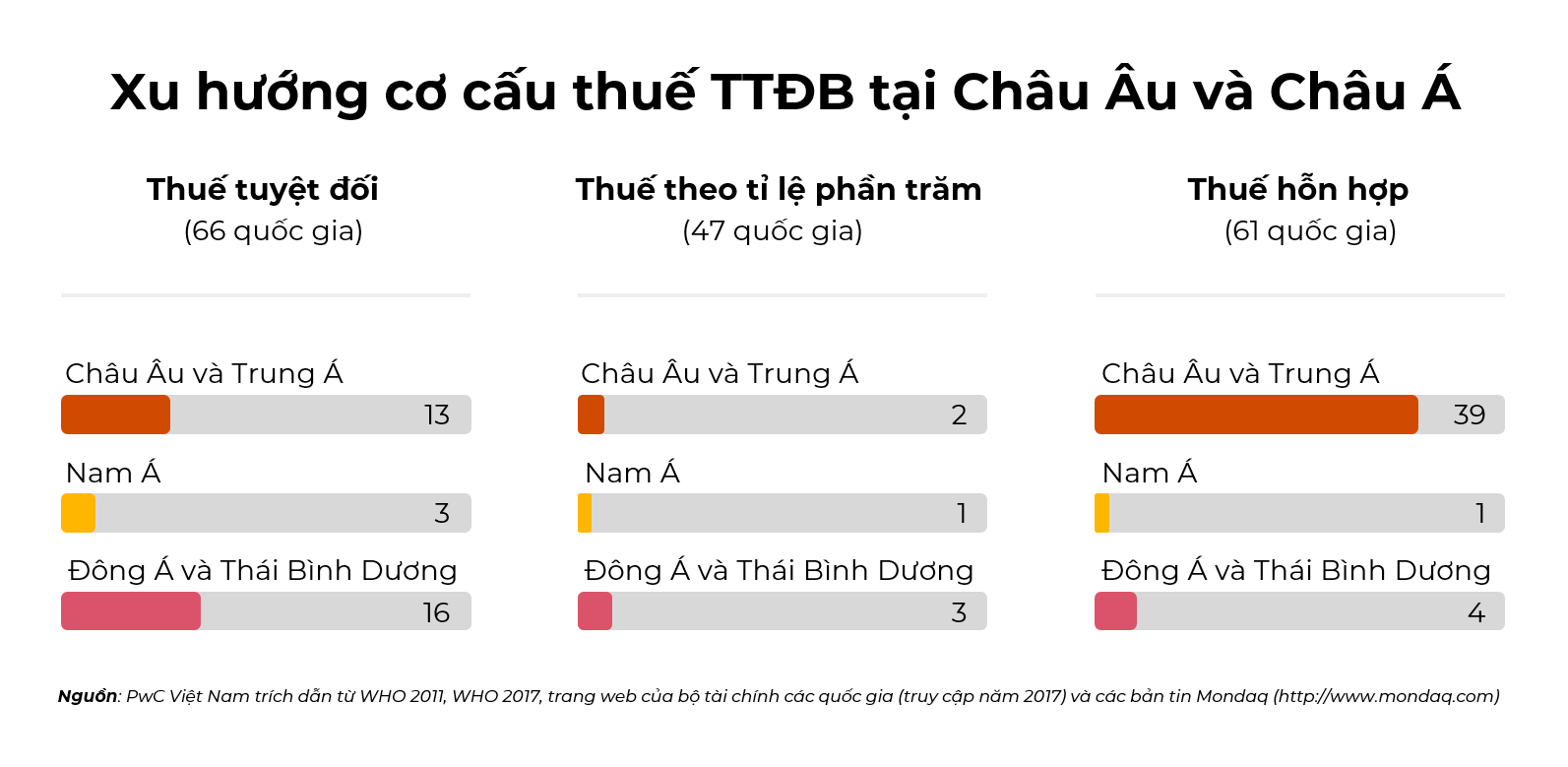

Theo báo cáo của WTO năm 2021 về sự thay đổi trong hệ thống thuế tiêu thụ đặc biệt giai đoạn 2008 - 2018, tới năm 2018 đã có 63 nước áp dụng mức thuế tuyệt đối so với 57 nước vào năm 2008, số nước áp dụng thuế hỗn hợp tăng từ 45 nước (năm 2008) lên 63 nước năm 2018. Trong khi đó, số nước đánh thuế theo tỷ lệ phần trăm đã giảm từ 55 nước năm 2008 xuống còn 41 nước năm 2018.

Nhược điểm lớn nhất của hệ thống thuế tương đối là khó dự đoán nguồn thu ngân sách và gây khó khăn cho công tác quản lý; không thúc đẩy nhà sản xuất đầu tư, nâng cao chất lượng sản phẩm và giá thành vì gánh nặng thuế sẽ tăng theo hiệu ứng số nhân của cơ cấu thuế. Do đó, mục tiêu hướng người tiêu dùng đến các sản phẩm có chất lượng cao hơn sẽ khó lòng đạt được.

Chính vì vậy, tại cuộc họp của quốc gia thành viên của Công ước khung của Tổ chức Y tế thế giới về kiểm soát thuốc lá (FCTC) năm 2012 (COP5) đã ban hành khuyến nghị: “Các quốc gia thành viên nên thực hiện và triển khai hệ thống thuế đơn giản và hiệu quả nhất để phù hợp với nhu cầu tài chính và sức khỏe cộng đồng. Mỗi thành viên nên xem xét triển khai hệ thống thuế tuyệt đối hoặc hệ thống thuế hỗn hợp (với thành phần thuế tuyệt đối tối thiểu), bởi vì hệ thống thuế tuyệt đối hoặc hỗn hợp có nhiều ưu điểm hơn so với hệ thống thuế theo thuế suất”.

So với thuế tương đối mà Việt Nam đang áp dụng hiện nay, hệ thống thuế hỗn hợp sẽ khuyến khích nhà sản xuất đầu tư, nâng cao chất lượng sản phẩm và hướng người tiêu dùng giảm thiểu tiêu dùng chuyển đổi sang tiêu dùng các sản phẩm thuốc lá có chất lượng tốt hơn, giảm thiểu rủi ro cho sức khỏe. Hệ thống thuế hỗn hợp cũng sẽ hỗ trợ tốt hơn cho mục tiêu giảm sản lượng tiêu thụ sản phẩm thuốc lá.

Mô hình thuế hỗn hợp theo đề xuất của Bộ Tài chính hiện nay là hoàn toàn phù hợp với khuyến nghị tại COP5 như nêu trên. Trong bối cảnh đó, việc tăng thuế cần thực hiện một cách thận trọng và có lộ trình hợp lý phù hợp với bối cảnh kinh tế, xã hội để hỗ trợ tốt nhất cho các mục tiêu mà Chính phủ đề ra, đồng thời giảm thiểu các tác động tiêu cực tới ngành thuốc lá, thị trường thuốc lá hợp pháp cũng như tất cả người lao động tham gia vào chuỗi cung ứng.

Trong khi đó, dù có những nỗ lực rất lớn từ các bộ ngành và Chính phủ, tình hình buôn lậu vẫn chưa được cải thiện do đặc thù của Việt Nam có đường biên giới hơn 4.600km với các quốc gia láng giềng với những phức tạp đặc thù về cư trú và địa hình. Vì vậy, nếu chính sách thuế TTĐB tạo ra thêm lợi thế cạnh tranh lớn về giá cho thuốc lá lậu đối với thuốc lá hợp pháp thì việc kìm hãm sự gia tăng của thuốc lá lậu tại Việt Nam và giảm sản lượng tiêu thụ thuốc lá là khó khả thi.

Chính sách thuế có sự liên hệ rất chặt chẽ các biến động về kinh tế xã hội do tác động mạnh mẽ và trực tiếp lên các chủ thể liên quan. Bên cạnh việc thất thu cho ngân sách nhà nước, nếu người tiêu dùng chuyển sang thuốc lá lậu với chất lượng không được kiểm soát sẽ dẫn đến nhiều hệ lụy về sức khỏe, tăng gánh nặng chi phí y tế cho nhà nước về lâu dài, và khiến cho mục tiêu nhà nước trong việc hướng người tiêu dùng đến các sản phẩm thuốc lá chất lượng cao, giảm thiểu tác hại thuốc lá sẽ khó lòng đạt được.

Các chuyên gia ủng hộ định hướng của Nhà nước về việc áp dụng thuế hỗn hợp, bổ sung thuế tuyệt đối đối với mặt hàng thuốc lá quy định tại Quyết định 508/QĐ-TT của Thủ tướng Chính phủ. Tuy nhiên nhấn mạnh rằng Chính phủ nên đề ra có một lộ trình tăng thuế TTĐB hợp lý, mức tăng phù hợp, tránh tăng thuế đột ngột dẫn đến gia tăng thuốc lá lậu, gây bất ổn thị trường nhằm tạo ra sự bền vững về công ăn việc làm, an sinh xã hội cũng như đảm bảo việc gia tăng thuế nộp NSNN. Việc tăng thuế chỉ nên thực hiện từ 2025 trở đi nhằm hạn chế đến mức tối đa các tác động tiêu cực về mặt an sinh xã hội.

Theo đó, mức tăng đều đặn qua các năm được đánh giá phù hợp với xu hướng trên thế giới là tỷ trọng mức thuế tuyệt đối trong thuế TTĐB áp dụng cho thuốc lá ngày càng tăng. Kiến nghị Bộ Tài chính cho phép loại trừ khoản phí xử lý chất thải 60 đồng/bao và chi phí tem thuế khoảng 18 đồng/tem/bao ra khỏi giá tính thuế TTĐB (tương tự như thuế bảo vệ môi trường) để tránh việc thuế chồng lên thuế.

Để hạn chế sử dụng thuốc lá, bên cạnh việc tăng thuế TTĐB cần phải thực hiện đồng bộ và nâng cao các biện pháp quản lý nhà nước, đặc biệt đẩy mạnh hơn nữa công tác phòng chống thuốc lá lậu, tránh thất thu ngân sách nhà nước.

Bà Đinh Thị Quỳnh Vân, Tổng giám đốc Công ty PwC Việt Nam:

Cải cách cơ cấu thuế theo hướng khuyến khích nâng cao chất lượng để giảm ảnh hưởng xấu đến sức khỏe - chuyển sang hệ thống hỗn hợp và dùng yếu tố thuế tuyệt đối để điều tiết thị trường tiêu thụ một cách hợp lý. Đồng thời, cần tăng thuế từ từ, có lộ trình dài hạn, minh bạch, mức tăng nên cao hơn tỉ lệ lạm phát. Nếu Việt Nam tăng thuế TTĐB gây sốc thì thuế TTĐB sẽ là gánh nặng và Việt Nam có thể sẽ đi theo vết xe đổ của một số nước như Malaysia, Anh, Đức…khi tăng thuế TTĐB đột ngột, đột biến. Đó là nạn thuốc lá lậu, thuốc lá bất hợp pháp tràn lan, lấn át thuốc lá hợp pháp, khiến ngân sách thất thu, không đạt mục đích giảm lượng người hút thuốc và cũng có thể đẩy nhiều công ty thuốc lá vào chỗ đóng cửa còn người lao động thất nghiệp.

Bà Nguyễn Thị Cúc, Chủ tịch Hội Tư vấn thuế Việt Nam:

Việc tăng thuế đối với mặt hàng thuốc lá nên có lộ trình để các doanh nghiệp sản xuất kinh doanh có thể điều chỉnh, sắp xếp bố trí hoạt động sản xuất kinh doanh, vừa đảm bảo vừa ổn định sản xuất, vừa đóng góp nguồn thu cho NSNN, vừa hạn chế thuốc lá lậu, tránh thất thu thuế, đồng thời góp phần bảo vệ sức khỏe cộng đồng. Lộ trình này cần cân nhắc cả về thời gian và mức thuế điều tiết. Chúng tôi ủng hộ phương án tăng thuế theo lộ trình, theo đó, trong năm đầu tiên, bên cạnh thuế suất 75% bổ sung thêm thuế tuyệt đối ở mức 500 đồng/bao. Tiếp đến nâng dần theo lộ trình 500 đồng/bao mỗi năm.

Bà Lê Thị Thùy Vân - Phó Viện trưởng Viện Chiến lược và Chính sách Tài chính (Bộ Tài chính):

Việt Nam mới chỉ áp dụng phương thức đánh thuế TTĐB đối với thuốc lá theo tỷ lệ phần trăm và phương thức này đang bộc lộ nhiều hạn chế như không theo kịp tốc độ lạm phát, khuyến khích sự gia tăng thuốc lá giá rẻ hiện đang sẵn có trên thị trường, từ đó, gia tăng khả năng tiếp cận và hút thuốc lá đối với thanh thiếu niên và tăng tỷ lệ hút thuốc lá thụ động ở trẻ em. Trong khi đó, phương thức đánh thuế theo mức tuyệt đối và đặc biệt là phương thức đánh thuế hỗn hợp hiện đang được sử dụng phổ biến tại nhiều quốc gia do lợi ích mang lại của phương pháp này. Tuy nhiên, việc tăng thuế TTĐB theo phương pháp hỗn hợp cần có lộ trình phù hợp để đảm bảo số thuế tuyệt đối tăng qua các năm tương ứng với tốc độ lạm phát.

Ông Đậu Anh Tuấn, Phó Tổng thư ký VCCI:

Thuế TTĐB đã góp phần định hướng sản xuất, tiêu dùng của xã hội; điều tiết thu nhập của người tiêu dùng; tăng nguồn thu cho NSNN. Tuy nhiên, bên cạnh những kết quả quan trọng đạt được, cộng đồng doanh nghiệp kỳ vọng thuế TTĐB cần đáp ứng yêu cầu cao hơn như cần đảm bảo được một môi trường kinh doanh ổn định, thuận lợi, hài hòa lợi ích của Nhà nước, người dân và doanh nghiệp. Một sắc thuế TTĐB tốt thì ngoài các mục tiêu như định hướng hành vi tiêu dùng, tăng thu ngân sách thì cần tính tới các yếu tố khác như tính khả thi, tính tuân thủ, cạnh tranh bình đẳng, tính tin cậy, dự báo trước được và phù hợp với thông lệ quốc tế.

TS Nguyễn Đình Cung, nguyên Viện trưởng Viện quản lý kinh tế Trung ương:

Tăng thuế TTĐB là một công cụ, nhưng tăng thuế có thể tăng buôn lậu; tăng buôn lậu sẽ làm giảm sản xuất và tiêu dùng hợp pháp, từ đó giảm số thu thuế. Ngoài ra, vòng xoáy tăng thuế - tăng giá có thể sẽ thúc đẩy người hút chuyển sang các loại thuốc giá rẻ ảnh hưởng sức khỏe nằm ngoài tầm kiểm soát chất lượng của nhà nước… Chính sách thuế cũng cần phải nhằm điều tiết hành vi tiêu dùng, giúp người dùng dần chuyển sang hút loại ít độc hại hơn nhờ vào đổi mới công nghệ, những loại thuốc ít làm hại, hay hạn chế tối đa tác động tiêu cực đối với môi trường chung và người không hút thuốc. Chính sách thuế phải đảm bảo giúp cho doanh nghiệp kinh doanh hợp pháp tiếp tục duy trì và phát triển sản xuất, cung ứng thuốc lá chất lượng cao hơn với chi phí hợp lý, thúc đẩy chuyển sang tiêu thụ thuốc lá có chất lượng với giá hợp lý. Đối với buôn lậu, phải hạn chế và quyết liệt đẩy lùi. Đối với Nhà nước, thu thuế cao nhất có thể, mà không đánh đổi các 2 mục tiêu lớn này. Nhìn chung, các mục tiêu có thể mâu thuẫn nhau, có thể triệt tiêu lẫn nhau, có thể phải đánh đổi. Song song với việc áp dụng phương pháp tính thuế hỗn hợp để định hướng thị trường, tăng chất lượng sản phẩm, Chính phủ cũng cần quyết liệt thúc đẩy các giải pháp phi thuế, đặc biệt cần tăng cường công tác chống buôn lậu, nhất là trên biên giới vùng đồng bằng sông Cửu Long.

Có thể bạn quan tâm

Sửa Luật thuế TTĐB: Cân nhắc thời điểm khi doanh nghiệp còn nhiều khó khăn

03:50, 05/07/2023

Áp Thuế TTĐB với đồ uống có đường: Cần nhìn vào thực trạng nền kinh tế

03:00, 27/05/2023

Sửa đổi Luật Thuế TTĐB: Điều tiết các sản phẩm không có lợi cho sức khỏe, môi trường

13:33, 23/02/2023

Tăng thuế TTĐB đối với thuốc lá phải kèm chống buôn lậu hiệu quả

11:00, 08/05/2022