Dù tình hình kinh doanh của Tổng Công ty Điện lực Dầu khí Việt Nam (HoSE: POW) đã từng bước cải thiện, nhưng vẫn đối mặt với rủi ro tài chính và áp lực huy động vốn để thực hiện các dự án.

POW dự kiến trình ĐHĐCĐ thông qua phương án chào bán, phát hành cổ phiếu để tăng vốn điều lệ từ 23.418 tỷ đồng lên 30.678 tỷ đồng

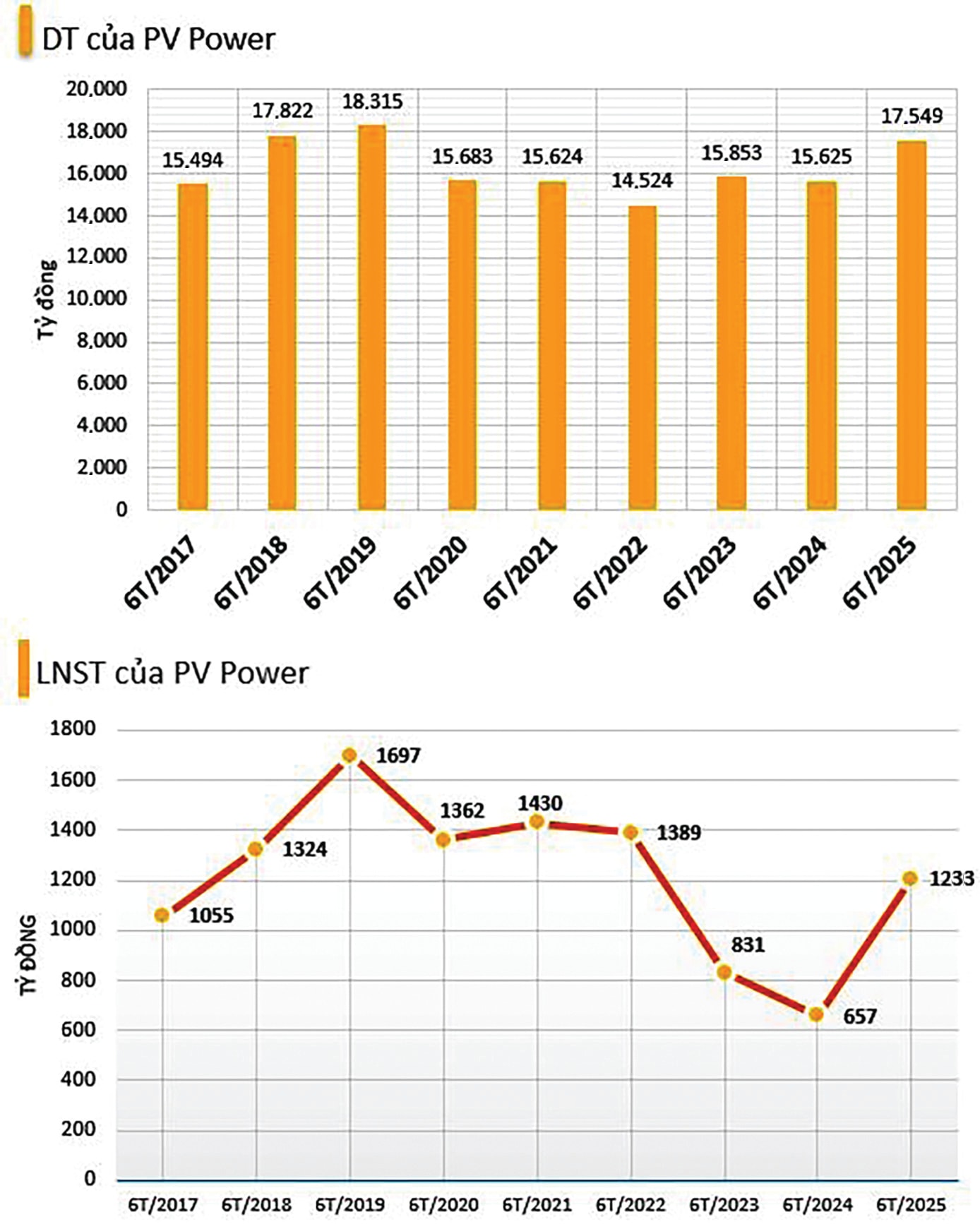

POW vừa công bố báo cáo tài chính hợp nhất quý 2/2025 với doanh thu thuần đạt gần 9.415 tỷ đồng, gần như đi ngang so với quý 2/2024. Tuy nhiên, sau khi trừ các chi phí, lợi nhuận sau thuế của POW đạt gần 733 tỷ đồng, tăng 66% so với cùng kỳ năm trước. Như vậy, lũy kế 6 tháng đầu năm 2025, doanh thu của POW đạt 17.549 tỷ đồng, tăng 12,3% so với 6 tháng đầu năm 2024. Lợi nhuận sau thuế của doanh nghiệp đạt 1.233 tỷ đồng, tăng 87% so với nửa đầu năm 2024. Điều này cho thấy hiệu quả kinh doanh của POW từng bước được cải thiện.

Mới đây, Bộ Công Thương dự báo tăng trưởng tiêu thụ điện sẽ tiếp tục ở mức cao trên 10% từ nay đến 2030 khi Chính phủ quyết tâm thúc đẩy tăng trưởng kinh tế. Ngoài ra, POW hưởng lợi trong xu hướng đẩy mạnh chuyển đổi xe xăng sang xe điện tại các đô thị lớn từ năm 2026. Hiện tại, doanh nghiệp này đang thí điểm trạm sạc và có kế hoạch mở rộng thêm 1.000 trạm đến năm 2035. Có thể nói, đây sẽ là động lực xuyên suốt cho hoạt động kinh doanh, hỗ trợ tăng trưởng kép cho POW.

Tính đến ngày 30/06/2025, tổng tài sản của POW đạt 85.651 tỷ đồng, tăng 7,1% so với đầu năm nay. Các khoản phải thu ngắn hạn của doanh nghiệp đã tăng 1.684 tỷ đồng so với hồi đầu năm lên 13.557 tỷ đồng, chủ yếu là khoản phải thu của công ty mua bán điện thuộc Tập đoàn EVN.

Tính đến hết quý 2/2025, tổng giá trị các khoản nợ xấu của POW và các công ty con đã tăng lên mức 665 tỷ đồng, tăng 102 tỷ đồng so với con số hồi đầu năm và phải trích lập dự phòng gần 563 tỷ đồng. Trong đó, khoản nợ xấu lớn nhất vẫn là khoản nợ của công ty mua bán điện thuộc EVN với tổng số tiền là 623 tỷ đồng.

Nợ phải trả của POW tại cuối quý 2 ở mức 50.075 tỷ đồng, tăng 10,7%, trong đó tổng nợ vay ngắn hạn là 30.918 tỷ đồng. Như vậy, nợ phải trả đang gấp 1,4 lần vốn chủ sở hữu của POW, cho thấy áp lực nợ vay hiện hữu đè nặng lên doanh nghiệp.

Đáng chú ý, trong 6 tháng đầu năm nay, chi phí tài chính của POW tăng mạnh đạt hơn 574 tỷ đồng, tăng 59% so với cùng kỳ năm ngoái, trong đó chi phí lãi vay lên tới 257 tỷ đồng. Trong khi đó, doanh thu tài chính trong kỳ chỉ đạt 414 tỷ đồng. Sở dĩ chi phí tài chính của POW tăng mạnh do chi phí lãi vay tăng mạnh khi POW tăng cường vay nợ tài trợ cho dự án Nhơn Trạch (NT) 3 và 4 và lỗ tỷ giá tăng mạnh. DSC cho rằng, áp lực chi phí tài chính của POW sẽ còn gia tăng trong giai đoạn cuối năm nay dựa theo diễn biến chính sách tiền tệ hiện hành và tình hình hoạt động của hai nhà máy NT3 và NT4 trong giai đoạn cuối năm nay.

Trong số các doanh nghiệp điện khí lớn, hưởng lợi từ chiến lược đầu tư dài hạn của Chính phủ, POW có cơ hội thuận lợi để nâng cao vị thế nhờ kế hoạch đầu tư các dự án trọng điểm quốc gia, bao gồm nhà máy NT 3 và NT 4 (1.600MW giai đoạn 2025-2026); LNG Quảng Ninh (1.500MW giai đoạn 2029-2030). Hơn nữa, doanh nghiệp này đang theo đuổi thêm nhiều dự án, như LNG Quỳnh Lập (1.500MW liên danh với SK & NASU Hàn quốc); LNG Vũng Áng III (1.500MW, liên danh với Bgrimm); Cà Mau 1&2 MR có công suất 1.500MW… Các dự án này vào giai đoạn lập báo cáo nghiên cứu khả thi. Có thể thấy, việc đầu tư và triển khai nhiều dự án sẽ khiến nhu cầu vốn đầu tư của POW rất lớn.

POW vừa công bố tài liệu họp Đại hội đồng cổ đông (ĐHĐCĐ) bất thường 2025, dự kiến tổ chức vào ngày 25/9 tại Hà Nội. Một nội dung đáng chú ý của ĐHĐCĐ sắp tới là việc thông qua phương án chào bán, phát hành cổ phiếu để tăng vốn điều lệ từ 23.418 tỷ đồng lên 30.678 tỷ đồng với số vốn điều lệ tăng thêm là 7.260 tỷ đồng. Phương thức thứ nhất là chào bán thêm cho cổ đông hiện hữu tổng cộng 281 triệu cổ phiếu, theo tỷ lệ 12%, giá chào bán là 10.000 đồng/cổ phiếu. Phương thức thứ 2 là POW sẽ phát hành cổ phiếu để tăng vốn cổ phần từ nguồn vốn chủ sở hữu (thưởng cổ phiếu) với tỷ lệ 15%. Nguồn vốn từ Quỹ đầu tư phát triển trên Báo cáo tài chính kiểm toán năm 2024. Phương thức thứ 3 là phát hành cổ phiếu để trả cổ tức được thực hiện theo tỷ lệ 4%. Nguồn phát hành từ lợi nhuận sau thuế chưa phân phối trên Báo cáo tài chính kiểm toán năm 2024.

HĐQT đề xuất triển khai đồng thời 3 phương thức chào bán và phát hành cổ phiếu nói trên, thời gian thực hiện sau khi được Ủy ban Chứng khoán Nhà nước chấp thuận. Tổng số tiền thu được từ đợt chào bán cho cổ đông hiện hữu (dự kiến là 2.810 tỷ đồng) sẽ được sử dụng để tài trợ vốn chủ sở hữu cho Dự án Nhà máy điện NT 3 và NT 4 (thanh toán các hợp đồng ký kết với các nhà thầu, đối tác để triển khai Dự án Nhà máy điện NT3 và NT4). Trong báo cáo nửa đầu năm 2025, POW cho biết, nhà thầu EPC sẽ dự kiến đưa Nhà máy NT3 vào vận hành thương mại trong cuối năm 2025.

Theo thiết kế, hai nhà máy này có tổng vốn đầu tư 32.486 tỷ đồng (30% vốn chủ sở hữu và 70% vốn vay). Đây là dự án nhiệt điện sử dụng nhiên liệu khí LNG đầu tiên tại Việt Nam. Khi vận hành, dự án này sẽ bổ sung khoảng 9 tỷ kWh điện/năm cho hệ thống điện quốc gia và góp phần thực hiện cam kết phát thải ròng 0 vào năm 2050 của Chính phủ tại COP26.

1.233 tỷ đồng là lợi nhuận sau thuế 6 tháng đầu năm 2025 của POW, tăng 87% so với nửa đầu năm 2024.