Kinh tế

Cơ hội từ những dịch chuyển trong các chuỗi giá trị (Kỳ IV): Duy trì đầu tư và tăng năng suất

Những tiến bộ trong tự động hóa có thể thu hẹp cánh cửa hiện có đối với Việt Nam để chuyển được từ hoạt động lắp ráp sang các phân đoạn phức tạp hơn của chuỗi giá trị.

Tăng trưởng kinh tế đòi hỏi phải tăng năng suất. Chuỗi giá trị toàn cầu (GVC) và FDI có thể đóng góp vào tăng năng suất, đặc biệt là ở các nền kinh tế thặng dư lao động đã tận dụng được lợi thế so sánh về nguồn cung lao động giá rẻ dồi dào. Tuy nhiên, tự do hóa thương mại và đầu tư, vốn là điều kiện tiên quyết để tham gia vào GVC, có thể làm tăng mức độ thâm nhập thị trường nội địa của hàng nhập khẩu và do đó có tác động tiêu cực đến sản xuất và việc làm trong nước.

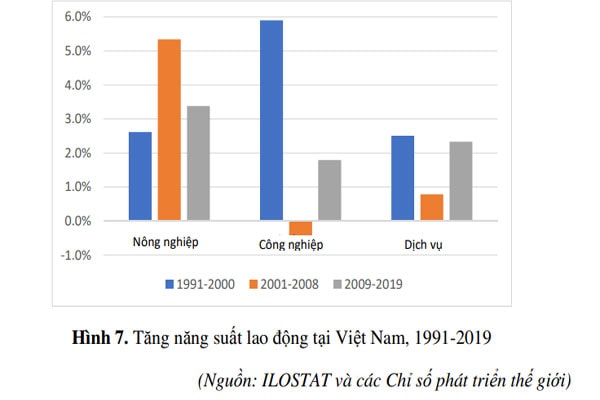

Tại Việt Nam, việc tham gia vào GVC may mặc toàn cầu đã tạo ra hàng triệu việc làm ổn định trong lĩnh vực sản xuất công nghiệp và góp phần vào xuất khẩu và xóa đói giảm nghèo. Tuy nhiên, sự cạnh tranh từ hàng dệt may nhập khẩu đã có tác động tiêu cực đến ngành sản xuất sợi và vải trong nước (Nadvi và Thoburn 2004). Tăng năng suất lao động trong ngành công nghiệp rất nhanh trong giai đoạn đầu của quá trình cải cách nhưng đã dừng lại sau khi thực hiện các cải cách thương mại khiến các nhà sản xuất thượng nguồn ở trong nước phải đối mặt với sự cạnh tranh từ nước ngoài. Trong giai đoạn sau khủng hoảng tài chính toàn cầu, tốc độ tăng năng suất trong ngành công nghiệp đạt trung bình 1,8%/năm.

Thách thức mà các nền kinh tế dư thừa lao động phải đối mặt là tận dụng GVC và FDI để vượt lên trên hoạt động lắp ráp và bước vào các phân khúc công nghệ và thâm dụng vốn của chuỗi giá trị trước khi mức lương trong nước tăng và quốc gia mất khả năng cạnh tranh trong những việc làm thâm dụng lao động. 0,0% 1,0% 2,0% 3,0% 4,0% 5,0% 6,0% 7,0% 8,0%. Các nhà kinh tế có quan điểm khác nhau về bản chất của việc “gia tăng chiều sâu” hoặc “nâng cao vị thế” trong công nghiệp.

Đối với một số người, học tập công nghệ là kết quả tự nhiên của quá trình “siêu chuyên môn hóa” của các nước đang phát triển trong các phân khúc sử dụng nhiều lao động của GVC (NHTG, 2020). Những trở ngại chính đối với việc nâng cao vị thế theo quan điểm này là không tạo được môi trường kinh doanh thuận lợi và thiếu kỹ năng là do không đầu tư vào giáo dục và hạn chế về cơ sở hạ tầng. Một khi những chướng ngại vật này được gỡ bỏ, việc nâng cao vị thế sẽ diễn ra như một lẽ tất nhiên.

Tuy nhiên, chưa có nhiều quốc gia đã thực hiện thành công việc chuyển đổi từ chuyên môn hóa trong các quy trình đòi hỏi kỹ năng thấp, sử dụng nhiều lao động sang các phân đoạn có giá trị gia tăng cao hơn của chuỗi giá trị. Chỉ một mình tín hiệu thị trường chưa đủ để thúc đẩy các doanh nghiệp trong nước đầu tư vào công nghệ và kỹ năng cần thiết để đi lên trong chuỗi giá trị. Các quốc gia đang phát triển thành công ở Đông Á, từ Hàn Quốc trong những năm 1960 đến Trung Quốc ngày nay đã tìm ra giải pháp hình thành động lực để tăng đầu tư trong nước vào những ngành công nghiệp thượng nguồn, đồng thời sử dụng tín hiệu thị trường để xử lý những doanh nghiệp không cạnh tranh được.

Sự phát triển của ngành công nghiệp ô tô của Thái Lan là một ví dụ quan trọng tại Đông Nam Á về chiều sâu công nghiệp. Ngành công nghiệp phát triển dựa trên nguồn vốn FDI của Nhật Bản chủ yếu cho thị trường nội địa. Yêu cầu về hàm lượng nội địa hoá được ban hành vào năm 1975 đối với xe du lịch và xe bán tải, điều này buộc các nhà lắp ráp ô tô nước ngoài phải khuyến khích các nhà cung cấp của họ đến Thái Lan. Các công ty trong nước cũng tham gia vào ngành này, và đến năm 1994, xe bán tải chạy bằng động cơ diesel được sản xuất trong nước có tỷ lệ nội địa hoá là 72% (Thoburn 2012).

Ngoài các mục tiêu định lượng, chính phủ còn nhắm mục tiêu phát triển năng lực trong các thành phần cụ thể thông qua các chương trình đào tạo và cấp phép để tránh tình trạng thừa năng lực. Sự phát triển của Cảng Laem Chabang và đầu tư tích hợp vào đường cao tốc và năng lượng đã tạo ra một hành lang kinh tế giúp giảm chi phí cho các doanh nghiệp nước ngoài và trong nước trong lĩnh vực này, đồng thời chính phủ miễn thuế nhập khẩu một phần cho các phương tiện xuất khẩu (Warr và Kohpaiboon 2017).

Chính sách chuyển từ bảo hộ nhập khẩu sang thúc đẩy xuất khẩu trong những năm 1990 và sau cuộc khủng hoảng tài chính ở Đông Á. Quy định về tỷ lệ nội địa hoá đã bị loại bỏ vào năm 2000 và có thêm nhiều chính sách ưu đãi tài chính cho các nhà xuất khẩu, bao gồm cả các công ty nước ngoài. Thái Lan ngày càng coi trọng xuất khẩu đã thuyết phục một số nhà lắp ráp ô tô Nhật Bản thành lập các cơ sở nghiên cứu và phát triển tại nước này.

Các công ty Thái Lan vẫn đang tích hợp vào chuỗi cung ứng, nhưng với sự hợp nhất trong ngành lắp ráp và phụ tùng ô tô, các công ty địa phương không thể đạt được lợi thế quy mô cần thiết để cạnh tranh. Các doanh nghiệp FDI, vẫn sản xuất ở Thái Lan nhưng thuộc sở hữu nước ngoài, là những nhà cung cấp chính cấp một, trong khi các doanh nghiệp Thái Lan đã bị xuống hạng hai hoặc ba (Hassler 2011).

Mặc dù không được phép áp dụng quy định về tỷ lệ nội địa hoá theo Hiệp định về các biện pháp đầu tư liên quan đến thương mại của WTO, ví dụ của Thái Lan thể hiện vai trò của chính phủ trong việc tạo ra các động lực để khuyến khích đầu tư nâng cao năng suất và thông qua phát triển cơ sở hạ tầng để tạo điều kiện hình thành các trung tâm công nghiệp. Việc xây dựng được năng lực sản xuất thượng nguồn trong nước có thể giúp chuyển đổi từ bảo hộ nhập khẩu sang thúc đẩy xuất khẩu và tiếp tục thúc đẩy sự tăng trưởng trong ngành. Tuy nhiên, sự hợp nhất trong lĩnh vực phụ tùng ô tô đã dần loại bỏ các nhà cung cấp nhỏ hơn, thuộc sở hữu trong nước, để chuyển sang các công ty đa quốc gia hợp tác chặt chẽ với các nhà tích hợp hệ thống trong lĩnh vực ô tô.

Đầu tư trực tiếp nước ngoài và tham gia vào chuỗi giá trị toàn cầu đã góp phần tạo việc làm, tăng trưởng xuất khẩu và xóa đói giảm nghèo ở Việt Nam.

Mexico là một quốc gia khác đã nổi lên như một nền tảng xuất khẩu ô tô nhờ vị trí gần Hoa Kỳ và nền thương mại không rào cản theo Hiệp định thương mại tự do Bắc Mỹ (NAFTA). Tuy nhiên, không giống như Thái Lan, ngành công nghiệp ô tô của Mexico vẫn bị bó buộc trong các hoạt động lắp ráp có giá trị gia tăng thấp và các bộ phận sử dụng nhiều lao động như ghế xe hơi và bộ dây dẫn. Giá trị gia tăng trong nước chiếm dưới 25% giá trị xuất khẩu và có rất ít liên kết ngược (Fujii-Gambero và Cervantes-Martinez 2013). Tăng năng suất trong lĩnh vực này không đáng kể, và các nhà máy lắp ráp mới đã áp dụng tự động hóa đặt ra câu hỏi về khả năng tạo việc làm của lĩnh vực này trong tương lai.

Đầu tư trực tiếp nước ngoài và tham gia vào chuỗi giá trị toàn cầu đã góp phần tạo việc làm, tăng trưởng xuất khẩu và xóa đói giảm nghèo ở Việt Nam. Việt Nam hiện đang phải đối mặt với nhiều khó khăn, thách thức trong việc tận dụng sự tham gia vào các mạng lưới này để nâng cao giá trị gia tăng trong nước và phát triển năng lực của các doanh nghiệp trong nước. Việc chuyển đổi từ một quốc gia dư thừa lao động chuyên sử dụng lao động giá rẻ sang một nền kinh tế có công nghệ tiên tiến mang đầy rủi ro. Những tiến bộ trong tự động hóa có thể thu hẹp cánh cửa hiện có đối với Việt Nam để chuyển được từ hoạt động lắp ráp sang các phân đoạn phức tạp hơn của chuỗi giá trị.

Gia tăng chiều sâu trong sản xuất công nghiệp đòi hỏi phải tạo được động lực cho các doanh nghiệp trong nước đầu tư vào công nghệ và kỹ năng mới. Trong khi các công cụ truyền thống của chính sách đổi mới quốc gia không còn nữa, chính phủ phải tư duy sáng tạo về các công cụ có thể sử dụng nhằm thúc đẩy đầu tư trong nước và nâng cao vị thế trong phạm vi của các hiệp định đã ký. Chính phủ cũng phải xây dựng cơ sở hạ tầng để thúc đẩy sự phát triển của các trung tâm công nghiệp nhằm đạt được hiệu quả kinh tế theo quy mô và thu hút đầu tư vào các hoạt động nghiên cứu và phát triển.

Có thể bạn quan tâm

Cần tái nhận định chuỗi giá trị thịt heo trong chỉ số giá CPI

06:00, 28/05/2020

Việt Nam vẫn hấp dẫn các công ty đa quốc gia

11:18, 29/09/2020

Các xúc tác thay đổi giúp Việt Nam tăng tốc hậu Covid-19

16:15, 29/09/2020

Đề xuất xây dựng trung tâm chuyển đổi số tại mỗi vùng kinh tế trọng điểm

04:45, 30/09/2020

Phát triển nhân sự số “nền tảng” cho chuyển đổi số bao trùm

20:00, 29/09/2020