Mục đích của VNF khi chào bán gần 2,8 triệu cổ phiếu?

CTCP VinaFreight (mã VNF) mới đây đã thông báo chào bán gần 2,8 triệu cổ phiếu với giá bán 20.000 đồng/cổ phiếu nhằm huy động hơn 55,8 tỷ đồng.

CTCP VinaFreight chào bán gần 2,8 triệu cổ phiếu

Trong đó, 47 tỷ đồng sẽ được sử dụng để thanh toán tiền mua cổ phần tại CTCP Cảng Mipec, phần còn lại sẽ bổ sung vào vốn lưu động của Công ty. Thời hạn đăng ký mua là từ 10/10/2018 đến 08/11/2018.

Trước đó, VNF đã mua 10 triệu cổ phiếu của Cảng Mipec với giá nhận chuyển nhượng là hơn 157,7 tỷ đồng. Tính đến cuối quý II vừa qua, VNF đã thanh toán được hơn 110,7 tỷ đồng và còn thiếu 47 tỷ đồng.

Có thể bạn quan tâm

Đường sắt quên “đánh thức” logistics

07:00, 18/08/2018

Vai trò của các bộ, ngành trong phát triển Trung tâm logistics

11:18, 10/08/2018

Giải pháp nào để giảm chi phí logistics?

11:00, 27/07/2018

Đẩy mạnh các giải pháp giảm chi phí logistics

19:05, 18/07/2018

Đà Nẵng quy hoạch phát triển cơ sở hạ tầng ngành Logistics

14:00, 17/07/2018

Phát triển Logistics phải gắn với nâng cao năng lực cơ sở hạ tầng

16:22, 16/05/2018

Đầu tư Logistics: “Cửa” nào cho kẻ đến sau?

06:00, 12/05/2018

M&A logistics hấp dẫn nhà đầu tư ngoại

06:18, 01/05/2018

Trong bản cáo bạch mới công bố, VNF cho biết, việc đầu tư vào CTCP Cảng Mipec nhằm mở rộng lĩnh vực kinh doanh về chuỗi cung ứng hậu cần khép kín cho khách hàng đa quốc gia; gia tăng thương hiệu trong nước và quốc tế.

Kết thúc nửa đầu năm nay, tổng tài sản của công ty tính đến hết quý 2/2018 là 683 tỷ đồng. Tổng doanh thu của Công ty đạt hơn 805,3 tỷ đồng, trong khi lợi nhuận sau thuế đạt 16,1 tỷ đồng. So với kế hoạch, Công ty đã thực hiện được 41,5% kế hoạch doanh thu và hơn 36% kế hoạch lợi nhuận.

Tính đến ngày 30/6/2018, các khoản đầu tư của VNF chỉ bao gồm đầu tư tài chính. Các khoản đầu tư tài chính ngắn hạn là tiền gửi ngân hàng có kỳ hạn trên 3 tháng đến dưới 12 tháng với giá trị là 35,82 tỷ đồng.

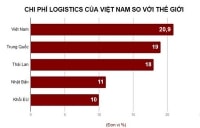

Theo Hiệp hội Doanh nghiệp dịch vụ logistics Việt Nam (VLA), tốc độ phát triển của ngành logistics Việt Nam những năm gần đây đạt khoảng 14-16%, có quy mô khoảng 40-42 tỷ USD/năm. Trong đó, VNF là một trong số ít những doanh nghiệp thành công về dịch vụ giao nhận, hậu cần và đại lý hàng hải. VNF tự đánh giá mình có tốc độ tăng trưởng doanh thu ổn định và tương đương với tốc độ tăng trưởng doanh thu của ngành.

Đáng chú ý trong bản cáo bạch của VNF, đó là tình hình công nợ hiện nay của doanh nghiệp này. Theo đó, nợ phải trả ngắn hạn lên tới 412 tỷ đồng, bằng 2/3 tổng tài sản của doanh nghiệp này. Hệ số nợ phải trả/vốn chủ sở hữu của VNF đạt 1,57 lần, trong khi kết thúc năm 2017 chỉ số này lên tới 1,83.

Về các chỉ tiêu về khả năng sinh lời, mọi chỉ số đều thấp hơn các năm trước đó. Ví dụ, hệ số lợi nhuận sau thuế/doanh thu thuần đạt 2%, thấp nhất trong 2 năm gần đây. Hệ số lợi nhuận sau thuế/vốn chủ sở hữu bình quân là 6,14%, giảm mạnh so với các năm trước (bình quân 17,82%). EPS chỉ đạt 2.429 đồng, thấp hơn các năm trước đều đạt bình quân khoảng 6.000 đồng.

Trên sàn HNX, cổ phiếu VNF đã giao dịch tích cực hơn ngay sau thông tin chào bán cổ phiếu. Đóng cửa phiên giao dịch ngày 21/09, cổ phiếu VNF tăng kịch trần lên mức 37.900 đồng/cổ phiếu với khối lượng giao dịch đạt 1.100 đơn vị, tăng đột biến so với thanh khoản bình quân 10 phiên trở lại đây của VNF (chỉ vỏn vẹn 100 đơn vị).