Chứng khoán

Nợ vay chèn ép HPG

Việc thực hiện kế hoạch mở rộng dự án tại Dung Quất sẽ làm gia tăng áp lực nợ vay rất lớn đối với Công ty CP Tập đoàn Hoà Phát (HoSE: HPG).

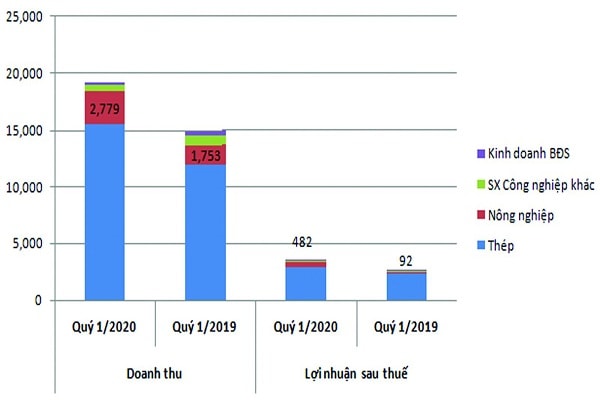

Nông nghiệp là mảng đột phá nhất của HPG trong quý 1/2020 khi mang về 482 tỷ đồng lợi nhuận sau thuế, tăng 422% cùng kỳ năm trước.

HPG vừa báo cáo lãi quý I/2020 tăng mạnh, nhưng không đến từ ngành nghề chính. Bên cạnh đó, nợ vay lớn đang là thách thức rất lớn đối với doanh nghiệp này…

Lãi mạnh từ mảng nông nghiệp

HPG vừa công bố BCTC hợp nhất quý I/2020 với doanh thu 19.451 tỷ đồng, tăng 28% cùng kỳ năm trước, trong đó doanh thu mảng sản xuất và kinh doanh thép tăng hơn 30%, nông nghiệp tăng 58,5%, trong khi sản xuất công nghiệp và kinh doanh bất động sản giảm lần lượt 24,6% và 42% cùng kỳ năm trước.

Trong các mảng kinh doanh của HPG, nông nghiệp là mảng đột phá nhất trong năm 2020 khi mang về 482 tỷ đồng lợi nhuận sau thuế, tăng 422% cùng kỳ năm trước và chiếm 13,7% tổng lợi nhuận của các mảng kinh doanh.

2.304 tỷ đồng là tổng lợi nhuận sau thuế hợp nhất quý 1/2020 của HPG, tăng gần 20% so với cùng kỳ năm 2019.

Lĩnh vực nông nghiệp của HPG đã bắt đầu "cất cánh" từ năm 2019 với doanh thu tăng 172% nhờ tăng trưởng mạnh mẽ của các mảng chăn nuôi và thức ăn chăn nuôi.

Kết thúc quý 1, HPG đạt lãi ròng 2.305 tỷ đồng, tăng 27,3% so với cùng kỳ năm ngoái. Dù đây là kết quả tích cực của HPG, nhưng rất tiếc lại không đến từ ngành kinh doanh cốt lõi- thép xây dựng.

Gánh nặng nợ vay

Tại thời điểm 31/3/2020, tổng tài sản của HPG đạt hơn 107.000 tỷ đồng, tăng nhẹ so với đầu năm. Hàng tồn kho của tập đoàn duy trì ở mức trên 19.500 tỷ đồng.

Đáng chú ý, nợ vay ngân hàng của HPG khoảng 21.100 tỷ đồng vay ngắn hạn và 20.200 tỷ đồng vay dài hạn, tăng lần lượt 25,5% và 2% so với cùng kỳ năm ngoái. Theo đó, hệ số nợ vay trên vốn chủ sở hữu của HPG tăng lên mức khá cao tới 80%, trong khi năm 2019 chỉ mới 60%. Kéo theo đó, khả năng thanh toán lãi vay của HPG cũng tăng mạnh. Chính nợ vay lớn đã khiến HPG phải gánh tới gần 1.000 tỷ đồng chi phí đi vay trong năm qua, tăng 80%. Trong khi đó, lãi tiền gửi chỉ thu về rất thấp.

Các khoản vay ngắn hạn của HPG bằng VND và USD được bảo đảm bằng một số khoản tương đương tiền, hàng tồn kho, tài sản cố định hữu hình và vô hình, xây dựng cơ bản dở dang.... Còn vay dài hạn được đảm bảo bằng tài khoản thanh toán và bảo lãnh của hai công ty trong Tập đoàn.

Sức ép vốn đầu tư

Mới đây, HPG đã xin ý kiến cổ đông nâng công suất của dự án Dung Quất mở rộng lên gấp đôi, tức bổ sung thêm 5 triệu tấn thép/năm. Khi dự án này đi vào hoạt động, HPG có thể sản xuất 13,9 triệu tấn thép/năm. Theo đó, dự án mở rộng cần thêm 50.000 tỷ đồng cho giai đoạn 2023-2029, nâng tổng mức đầu tư của HPG tại dự án này lên 102.000 tỷ đồng, tăng tới 96%. HPG dự kiến cấu trúc vốn cho dự án mở rộng này gồm 60% vốn tự có và 40% từ nguồn vay.

Theo VNDirect, HPG có thể tích lũy được 22.756 tỷ đồng từ dòng tiền tự do (trước khi chi trả cổ tức) đến cuối 2023, tương đương 73% tổng nhu cầu vốn tự có. Nếu nguồn vốn vay được giải ngân theo tiến độ 6 năm của dự án mở rộng, quy mô nợ/vốn chủ sở hữu của HPG giai đoạn 2023-2025 sẽ chỉ ở mức 9-16%, nằm trong ngưỡng an toàn.

Tuy nhiên, kế hoạch này đặt ra nhiều vấn đề về áp lực vốn đầu tư, công nghệ, thị trường, thậm chí ảnh hưởng đến tâm lý nhà đầu tư cũng như giá cổ phiếu HPG.

Có thể bạn quan tâm

"Gánh nặng" nào cho HPG khi triển khai dự án mở rộng Dung Quất?

04:00, 19/02/2020

Trở ngại ngành thép chỉ ảnh hưởng ngắn hạn đến HPG?

00:19, 06/01/2020

Cổ phiếu HPG duy trì đà tăng ngắn hạn?

05:00, 01/01/2020

Vì sao khối ngoại bán mạnh cổ phiếu HPG?

05:01, 03/07/2019

Tại sao cổ phiếu HPG liên tục điều chỉnh?

17:01, 11/12/2018

Ứng phó với ảnh hưởng dịch bệnh

Dịch COVID-19 đã và đang tác động tiêu cực đến kinh tế thế giới nói chung và Việt Nam nói riêng. Do đó, ngành thép trong nước tiếp tục đối mặt với thách thức do sức ép cạnh tranh từ việc gia tăng nguồn cung trong nước, thép nhập khẩu từ nước ngoài, việc siết chặt tín dụng cho vay đối với thị trường BĐS trong nước khiến các công trình xây dựng chậm tiến độ.

Các chuyên gia cho rằng, để có thể bảo đảm tăng trưởng và giữ vững thị phần trong nước, các doanh nghiệp sản xuất thép cần phải cơ cấu lại sản xuất, tăng tính cạnh tranh thông qua việc tiết kiệm chi phí, cải tiến năng lực quản trị doanh nghiệp để hạ giá thành, nâng cao chất lượng sản phẩm, tìm cách đa dạng thị trường xuất khẩu để hạn chế thiệt hại.

Ngoài ra, các doanh nghiệp thép trong nước cần chủ động kiểm soát tồn kho nguyên vật liệu để có kế hoạch mua bổ sung đảm bảo duy trì đủ vật tư cho sản xuất. Mặt khác, để hạn chế rủi ro, các doanh nghiệp cần chú ý đến những diễn biến thị trường, làm tốt công tác dự báo để có những chính sách bán hàng phù hợp nhằm ứng phó linh hoạt với những diễn biến khó lường của thị trường trong nước cũng như thế giới.