Chứng khoán

3 kịch bản VN-Index năm 2023: Bao giờ quay lại đỉnh giá lịch sử?

Các công ty chứng khoán đã bắt đầu xem xét để đưa ra các dự báo cho thị trường chứng khoán, trong bối cảnh chỉ khoảng 2 tuần giao dịch nữa và VN-Index vẫn đang trồi sụt tìm điểm khép lại năm 2022.

>>>Cơ hội đầu tư chứng khoán cuối năm

Khi năm 2022 sắp kết thúc với đầy khó khăn do lạm phát tăng cao gây bất ổn vĩ mô, các ngân hàng trung ương hành động quyết liệt, giá cả hàng hóa biến động và chính sách zero-COVID ở Trung Quốc ảnh hưởng đến chuỗi cung ứng toàn cầu, ACBS cho biết họ lạc quan một cách thận trọng về triển vọng toàn cầu sẽ tích cực hơn cho năm 2023, mặc dù có lẽ phải đến nửa cuối năm do những khó khăn vĩ mô dự kiến sẽ còn tiếp diễn trong đầu năm 2023.

VN-Index năm 2023 có quay lại đỉnh giá lịch sử? (Ảnh minh họa: Quốc Tuấn)

Trong nước, tâm lý thị trường đã trở nên trầm lắng khi những nỗ lực chống tham nhũng kéo dài cả năm ảnh hưởng đến niềm tin của nhà đầu tư và áp lực tỷ giá USD/VND cùng các đợt tăng lãi suất liên tiếp từ NHNN (tổng cộng 200 điểm) càng làm suy giảm sự nhiệt tình đối với TTCK. ACBS tuy vậy vẫn xem xét sớm các dự đoán thị trường cho năm 2023; mặc dù các vấn đề thế giới đang đối mặt vẫn chưa có cách khắc phục nhanh chóng, với kỳ vọng rằng hành động của các ngân hàng trung ương sẽ bắt đầu phát huy tác dụng mong muốn là giảm tỷ lệ lạm phát trong nửa đầu năm 2023 và ở trong nước, các nỗ lực chống tham nhũng sẽ mang lại hiệu quả giúp tăng tính minh bạch cho thị trường và một số khó khăn tín dụng ảnh hưởng đến các doanh nghiệp sẽ giảm bớt trong năm 2023.

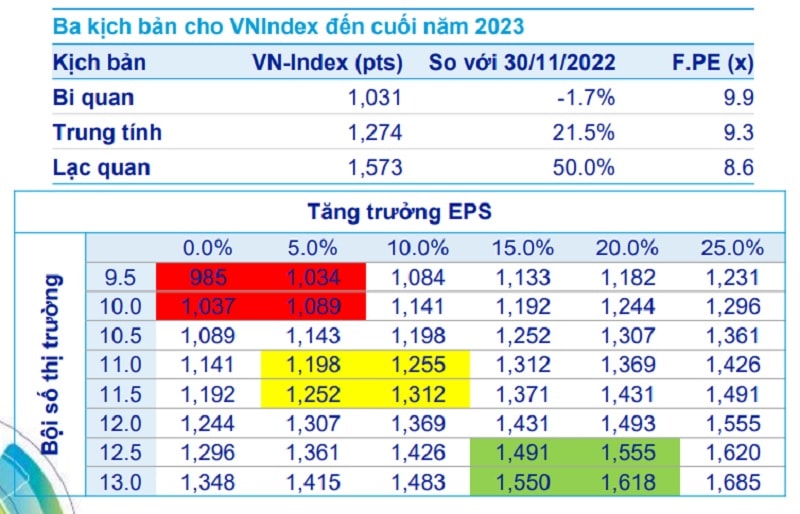

Theo đó, các chuyên gia thuộc Phòng Phân tích ACBS đã đưa ra 3 kịch bản cho VN-Index trên cơ sở các giả định tương lai.

Ở kịch bản cơ sở, ACBS giả định rằng kinh tế Việt Nam sẽ tiếp tục tăng trưởng và lợi nhuận doanh nghiệp tăng trong khoảng 8-10%. Tâm lý thị trường sẽ cải thiện hơn so với hiện tại với bội số thị trường tăng lên, các nỗ lực chống tham nhũng sẽ giảm bớt và thị trường tín dụng sẽ bình thường hóa. Khó khăn vĩ mô toàn cầu phần lớn sẽ lắng xuống vào cuối năm 2023 và các ngân hàng trung ương sẽ hoàn thành chu kỳ thắt chặt tiền tệ, điều này sẽ giúp giảm áp lực lên VND và cho phép NHNN xem xét chính sách tiền tệ nới lỏng hơn. Theo những giả định này, chỉ số sẽ giao dịch ở bội số trong phạm vi 11-12 lần, do tâm lý trầm lắng kéo dài trong thời gian gần đây khiến trong ngắn hạn thị trường khó có thể quay trở lại mức định giá lịch sử. Chỉ số VN-Index có thể sẽ giao dịch quanh mức 1.300 điểm vào cuối năm 2023, tương ứng với P/E kỳ vọng 2023 khoảng 9,3 lần.

Kịch bản lạc quan dựa vào hoạt động đầu tư công mạnh mẽ trong năm 2023, thị trường bất động sản trong nước phục hồi nhanh hơn dự kiến và dòng vốn FDI tiếp tục đổ vào mạnh mẽ cũng như các vấn đề tín dụng mà thị trường gặp phải sẽ được giải quyết. Nền kinh tế toàn cầu sẽ kiểm soát được lạm phát trong nửa đầu năm 2023 và tâm lý nhà đầu tư sẽ cải thiện nhờ việc nới lỏng chính sách tiền tệ toàn cầu. Theo các giả định này, chúng ta có thể thấy thu nhập của các doanh nghiệp tăng 17-20%, trong khi định giá trên thị trường có thể cao hơn với mức hiện tại nhưng vẫn thấp hơn mức trung bình 3 năm do tình trạng bất ổn kéo dài của tình hình kinh tế vĩ mô toàn cầu và sẽ ở mức khoảng 12-13x, đưa chỉ số VN-Index tăng lên khoảng 1.550 điểm vào cuối năm.

>>>SSI Research: Thị trường chứng khoán đang vào vùng nhạy cảm

Trong kịch bản bi quan, theo ACBS, có thể thấy những lo ngại về lạm phát có thể tiếp tục ở mức cao, các ngân hàng trung ương tiếp tục chính sách tiền tệ diều hâu và kéo tăng trưởng toàn cầu đi xuống, trong khi cuộc chiến kéo dài ở Ukraine và chiến lược zero-COVID ở Trung Quốc tiếp tục làm căng thẳng chuỗi cung ứng toàn cầu. Trong nước, GDP sẽ tiếp tục tăng trưởng, tuy nhiên tốc độ tăng trưởng có thể bị cản trở do niềm tin của người tiêu dùng thấp hơn ảnh hưởng đến tiêu dùng trong nước, lo ngại suy thoái tại các thị trường xuất khẩu chính ảnh hưởng đến lĩnh vực sản xuất và thị trường tín dụng bị đình trệ ảnh hưởng đến khả năng phục hồi của lĩnh vực bất động sản. Trong kịch bản này, chúng ta có thể thấy thu nhập chỉ đạt mức tăng trưởng từ trung bình đến khiêm tốn và tâm lý thị trường duy trì ở mức thấp trong suốt cả năm với bội số thị trường trong khoảng 9-10x trong khi các kênh đầu tư khác được nhà đầu tư ưa chuộng hơn khiến chỉ số gần như đi ngang khi kết thúc năm 2023.

(Nguồn: ACBS)

Mặc dù các kịch bản có quãng dao động khá cách xa nhau nhưng có thể nhận thấy, điểm chung là cơ sở các giả định đều xuất phát từ bối cảnh vĩ mô toàn cầu (cải thiện hay lo ngại lạm phát, mức độ tăng trưởng, chính sách tiền tệ), chuỗi cung ứng và chiến lược zeroCOVID của Trung Quốc, cuộc chiến ở Ukraine; trong nước là yếu tố về tiền tệ theo xu hướng và biến số các nền kinh tế phát triển, mức độ lạm phát, đầu tư công, FDI hay tín dụng... Đi cùng là tâm lý thị trường, thu nhập doanh nghiệp và sự hấp dẫn từ định giá của VN-Index.

Ngoài ra, dù ở kịch bản cơ sở - kịch bản trung bình của dự báo, VN-Index cũng vẫn tăng trưởng điểm so với cuối 2022. Điều này tương ứng với những đánh giá lạc quan về triển vọng thị trường trên nền định giá thấp, đầy hấp dẫn của nhiều ngành, nhóm và cổ phiếu. Song lưu ý rằng kịch bản thấp nhất - bi quan, tuy là kịch bản mà nhà đầu tư trên thị trường hoàn toàn không mong đợi và cũng hết sức tin tưởng khó có thể xảy ra, lại đang hàm chứa sự gắn với nhiều biến có thể diễn ra trong các dự báo vĩ mô khác; với gần như chắc chắn lạm phát năm tới sẽ cao hơn 2022; cùng với đó là tín dụng thắt chặt hơn.

Kết thúc phiên giao dịch của trung tuần tháng 12, chỉ số VN-Index tăng nhẹ 2,98 điểm, tương đương 0,28%, lên 1.050,43 điểm. Nhiều nhóm ngành có tính dẫn dắt, chỉ báo thị trường như ngân hàng, chứng khoán ghi nhận sự khởi sắc trong khi nhóm bất động sản, sản xuất kinh doanh có sự phân hóa. Sau một tháng 11 mua ròng trên thị trường, khối ngoại đã giảm mua ròng trong phiên 14/12 dẫn đến dòng tiền khối nội cũng trở nên thận trọng. Mặc dù các thông tin tích cực vẫn đang được tiếp tục công bố, chẳng hạn như dự báo trong ngày mai, sau cuộc họp, Cục Dự trữ liên bang Mỹ (Fed) đưa kết luận về mức độ nâng lãi suất tháng 12, và phản ánh chính sách tiền tệ của năm 2023 theo hướng: Fed có thể sớm cắt giảm hoạt động, mức độ nâng lãi suất FFR.

Cơ sở của dự báo này là kinh tế Mỹ vừa công bố số liệu CPI tháng 11/2022 khá bất ngờ và tích cực cho thị trường. Trong đó: CPI: +7,10% (so cùng kỳ năm trước) thấp hơn kỳ vọng thị trường +7,3%- CPI: +0,10% (so với tháng 10) thấp hơn kỳ vọng thị trường +0,3%- CPI lõi +6,00% (so cùng kỳ năm trước) thấp hơn kỳ vọng thị trường 6,1%- CPI lõi: +0,20% (so với tháng 10) thấp hơn kỳ vọng thị trường 0,3%.

Các số liệu này củng cố tín hiệu lạm phát hạ nhiệt và một cơ hội để các nền kinh tế dỡ bớt áp lực lạm phát, chỉ số thị trường chứng khoán có thể đi trước phản ánh lợi ích nhận được thông qua kịch bản có tính lạc quan hơn.

Dù vậy, vẫn phải chờ xem Fed có thực sự đã dỡ bỏ những mối lo tăng tốc CPI, giá năng lượng, bên cạnh đó còn có một số dữ liệu quan trọng khác.

Có thể bạn quan tâm

Chứng khoán Bản Việt (VCI) mua lại 300 tỷ đồng trái phiếu trước hạn

11:07, 14/12/2022

20/12: Khai giảng khóa học Chứng khoán cơ bản START-UP.

17:23, 09/12/2022

SSI Research: Thị trường chứng khoán đang vào vùng nhạy cảm

12:53, 06/12/2022

Cơ hội từ chứng khoán phái sinh

16:00, 24/11/2022

Quản trị rủi ro đầu tư chứng khoán

03:42, 02/12/2022

Công ty chứng khoán: Rủi ro nào từ nghiệp vụ cho doanh nghiệp vay vốn?

05:30, 03/12/2022