Chứng khoán

Doanh nghiệp và cổ phiếu ngành dầu khí: Một chu kỳ mới sắp bắt đầu

Cải cách khung pháp lý cho ngành dầu khí là một trong những bước đột phá để thúc đẩy chu kỳ đầu tư E&P (Thăm dò và khai thác (Exploration and Production - E&P) của ngành Dầu khí Việt Nam.

>>>4 yếu tố giúp các doanh nghiệp phân phối Dầu khí phục hồi mạnh mẽ

Báo cáo mới đây của CTCK MSVN cho thấy, có nhiều yếu tố cho thấy chu kỳ giảm đầu tư E&P đã sắp kết thúc. Theo đó, động lực tăng trưởng trở lại của ngành dầu khí, kéo theo cơ hội của cổ phiếu là hoàn toàn có cơ sở.

Sản xuất tại PVD. Ảnh: PV Drilling

Theo đó, MSVN cho rằng tăng hoạt động thượng nguồn là một trong những động lực. Với chu kỳ đầu tư E&P thấp kéo dài của Việt Nam sắp kết thúc chu kỳ giảm trong bối cảnh các nút thắt chính sách được tháo gỡ và một dự án lớn sắp khởi động, Việt Nam đang có động lực để thúc đẩy ngành công nghiệp thượng nguồn khi sản lượng và trữ lượng dầu thô đang giảm mạnh.

Điều này là cơ sở cho kỳ vọng giá cổ phiếu của PVD và PVS sẽ được định giá lại vì đây là 2 nhà cung cấp dịch vụ thượng nguồn có vị thế tốt nhất để hưởng lợi từ sự đổi mới của ngành.

Đáng chú ý, một "từ khóa" được cho là nóng đối với cổ phiếu ngành dầu khí trước đây - Dự án lô B - nay đã nóng trở lại. Lô B là đại dự án khí với vốn đầu tư cơ bản dự kiến 10 tỷ USD, luôn được kỳ vọng sẽ hồi sinh ngành dịch vụ E&P và và đem lại sức sống mới cho cả ngành dầu khí. Theo đánh giá của CTCK TP.HCM (HSC) trước đây, các doanh nghiệp sẽ được hưởng từ Lô B gồm có cả PVS, PVD, GAS.

Còn hiện tại, MSVN cho rằng tiềm năng lợi nhuận từ năm tới và dự án Lô B Omon sẽ thúc đẩy tăng trưởng từ năm 2024 trở đi, khi lô B đang được tái khởi động. Hiện các nút thắt quan trọng đang được giải quyết gồm: (i) hoàn thiện hợp đồng mua bán khí, (ii) hoàn thiện hợp đồng mua bán điện, (iii) cấp vốn cho các nhà máy điện trên bờ. MSVN kỳ vọng quyết định cuối cùng về khoản đầu tư ngoài khơi của dự án này , lên đến ~7 tỷ USD sẽ diễn ra vào đầu nửa cuối năm 2023, dựa trên cam kết gần đây của Bộ Công Thương (MOIT) về dòng khí đầu tiên sẽ được tạo ra vào cuối năm 2026.

>>>Dầu khí: Sự lựa chọn hấp dẫn trong thị trường nhiễu động

Ngoài ra, động lực rất quan trọng, đó là việc cải cách khung pháp lý cho ngành dầu khí; với việc Quốc hội Việt Nam đã thông qua Luật Dầu khí mới vào tháng 11/2022, sẽ có hiệu lực từ tháng 7/2023.

Luật này điều chỉnh để cung cấp khung pháp lý hiệu quả và đầy đủ hơn cho hoạt động O&G thượng nguồn trong nước. Theo MSVN, bước đột phá mới nhất này sẽ chủ yếu thúc đẩy E&P trong nước. Tuy nhiên, bộ phận phân tích của CTCK này lưu ý là tác động chỉ nên được ghi nhận sau khi Chính phủ ban hành các hướng dẫn tiếp theo để thực hiện.

Báo cáo triển vọng ngành dầu khí của CTCK VNDirect cũng ghi nhận, Luật Dầu khí sửa đổi được thông qua vào tháng 11/2022 sẽ là khung pháp lý tổng quát cho ngành Dầu khí, giảm bớt sự chồng chéo giữa các luật trong hoạt động Dầu khí. Theo đó đối với các lô dầu khí được ưu đãi đầu tư (tiêu chí phân loại dựa theo vị trí địa lý, điều kiện khai thác...) được áp dụng mức thuế suất thuế thu nhập doanh nghiệp, thuế suất thuế xuất khẩu dầu thô và mức thu hồi chi phí tối đa lần lượt là 32%, 10% và 70%. Đối với dự án ưu đãi đặc biệt, các tỷ lệ lần lượt là 25%, 5% và 80%. Luật cũng cho phép tăng thời hạn hợp đồng từ 25 năm lên 30 năm (và 35 năm đối với các lô dầu khí thuộc diện ưu đãi đầu tư)…

Theo VNDirect, một số dự án quy mô nhỏ có điều kiện thuận lợi nhờ giá dầu tăng mạnh trong năm 2022, nhưng có rất ít tiến triển đáng kể tại các dự án mỏ khí lớn do sự chậm trễ trong các giai đoạn khác nhau liên quan đến việc thu xếp vốn và hoàn tất các đàm phán thương mại. Dự án Lô B - Ô Môn được chờ đợi lâu nay, nhà máy điện Ô Môn III vẫn đang chờ phê duyệt kế hoạch sử dụng vốn ODA. Do khung giá khí từ Lô B đã được phê duyệt từ năm 2016, việc trì hoãn kéo dài đã ảnh hưởng tiêu cực đến hiệu quả của kế hoạch ban đầu đối với các nhà máy hạ nguồn do lạm phát và đồng USD tăng giá. Do đó, cần có thời gian để sửa đổi kế hoạch và đệ trình Chính phủ.

Công ty này vì vậy nghiêng về động lực từ các dự án lớn như dự án mở rộng mỏ dầu Bạch Hổ, dự án khai thác mỏ dầu Kình Ngư Trắng (Lô 09-2/09) đã được phê duyệt, sẽ bù đắp một phần cho sự cạn kiệt sản lượng của các mỏ lâu năm. Nhờ mặt bằng giá dầu cao và có thể kết nối với hệ thống cơ sở hạ tầng ngoài khơi sẵn có, các dự án này được chờ đợi sẽ sớm được triển khai, cung cấp cơ hội việc làm cho các nhà cung cấp dịch vụ dầu khí trong nước, trước hết là cho các nhà cung cấp dịch vụ khoan và nhà thầu E&P.

Như vậy, VNDirect cũng cho tin tưởng năm 2023, tiềm năng phục hồi mạnh của các doanh nghiệp phân phối lớn ngành Dầu khí (PVS, PVD) đến từ các yếu tố như: Giá dầu thế giới dự kiến ổn định hơn so với năm 2022, giúp giảm thiểu rủi ro đánh giá lại hàng tồn kho; Chính phủ đã ban hành cơ chế để PVN xử lý vấn đề tài chính đối với Lọc hóa dầu Nghi Sơn (NSR), tiền đề để NSR hoạt động ổn định, tăng tỷ trọng nguồn cung nội địa và giảm áp lực chi phí nhập khẩu cho các doanh nghiệp phân phối; các chi phí định mức cấu thành giá cơ sở xăng dầu đã được cơ quan có thẩm quyền điều chỉnh tăng trong tháng 10 và 11, giảm bớt áp lực cho các thương nhân kinh doanh xăng dầu.

Ngoài ra là yếu tố về nhu cầu tiêu thụ xăng dầu và tình hình tài chính của các doanh nghiệp.

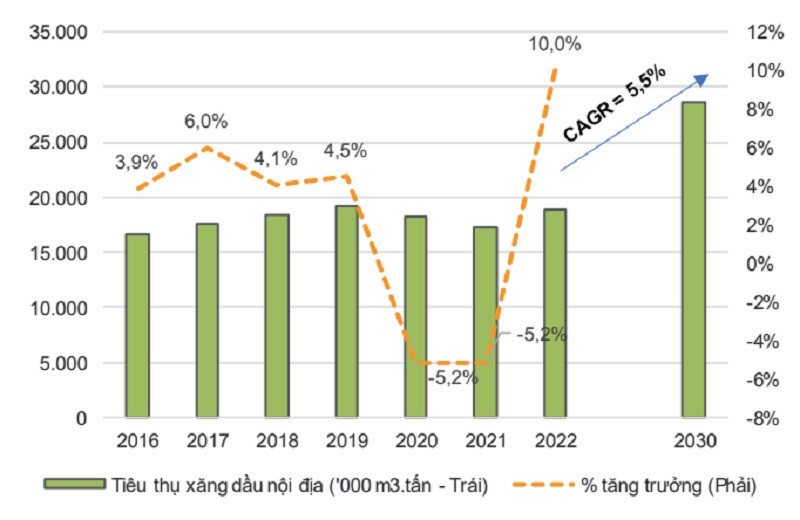

Dự báo nhu cầu tiêu thụ xăng dầu của Việt Nam được dự báo sẽ đạt tốc độ tăng trưởng kép là 5,5 % trong giai đoạn 2022-2030. Nguồn: VND

Định giá lại cổ phiếu trước cải thiện lợi nhuận, MSVN cho rằng cổ phiếu của các nhà cung cấp dịch vụ thượng nguồn có khả năng được định giá lại nhờ (i) cải thiện đáng kểvề lợi nhuận dự kiến trong năm 2023 và (ii) bối cảnh pháp lý tốt hơn cho phân khúc thượng nguồn. Ngoài ra, vốn đầu tư cho E&P toàn cầu sẽ tăng vào năm tài chính 2023 sau một thời gian dài đầu tư kém vào thị trường dầu mỏ toàn cầu và điều này sẽ dẫn đến nhu cầu thượng nguồn cao hơn, theo quan điểm của chúng tôi. "Chúng tôi nhận thấy những cơn gió thuận sẽ hỗ trợ mạnh đối với PVD với tiềm năng to lớn từ giá thuê giàn khoan tự nâng vẫn ở mức ~70 nghìn USD, bằng một nửa mức lịch sử khi Brent ở mức tương tự là 85- 90 USD/thùng".

Ghi nhận của người viết cho thấy, trong vòng 1 tháng gần nhất, PVD, một trong những nhà phân phối tiêu biểu của ngành dầu khí được cho hưởng lợi từ những yếu tố mà các CTCK phân tích như nêu trên, đã giữ được sự tăng trưởng giá. PVD tại 25/11 dao động quanh mức giá 13.37, đến thời điểm hiện tại chốt 23/12, vẫn giữ mốc 17.9, tức tăng trưởng khoảng 33,3% - một mức tăng ngoạn mục trong bối cảnh thị trường đảo chiều. Có thể với nhóm dầu khí, ông già Noel đang thực sự phát quà cho các nhà đầu tư đã vào đúng thời điểm và ngắn hạn ở tại mùa Giáng sinh. Thế nhưng, kỳ vọng của cổ phiếu dầu khí trong một chu kỳ mới, từ 2023, mới thực sự đang ở phía trước.

Có thể bạn quan tâm

Hạn chế tầng nấc kinh doanh xăng dầu

03:00, 20/12/2022

Bị phạt do kinh doanh xăng dầu khi giấy phép hết hạn, CMV kinh doanh ra sao?

14:00, 21/12/2022

Khó có thể điều chỉnh giá điện như giá xăng dầu

04:00, 16/12/2022

Nguồn cung xăng dầu sụt giảm - Cẩn tắc vô áy náy

04:00, 14/12/2022