Chứng khoán

Cơ hội từ cổ phiếu vật liệu xây dựng

Trong bối cảnh đầu tư công đang là động lực thúc đẩy tăng trưởng kinh tế, thì ngành vật liệu xây dựng cũng được cho là có cơ hội đáng chú ý trong thời gian tới.

>>>Vì sao "cổ phiếu quốc dân" HPG liên tục hút dòng tiền khối ngoại?

Tuy nhiên không phải cổ phiếu vật liệu xây dựng nào cũng sẽ hưởng lợi. Do đó, các nhà đầu tư cần có sự sàng lọc kỹ để tránh rủi ro.

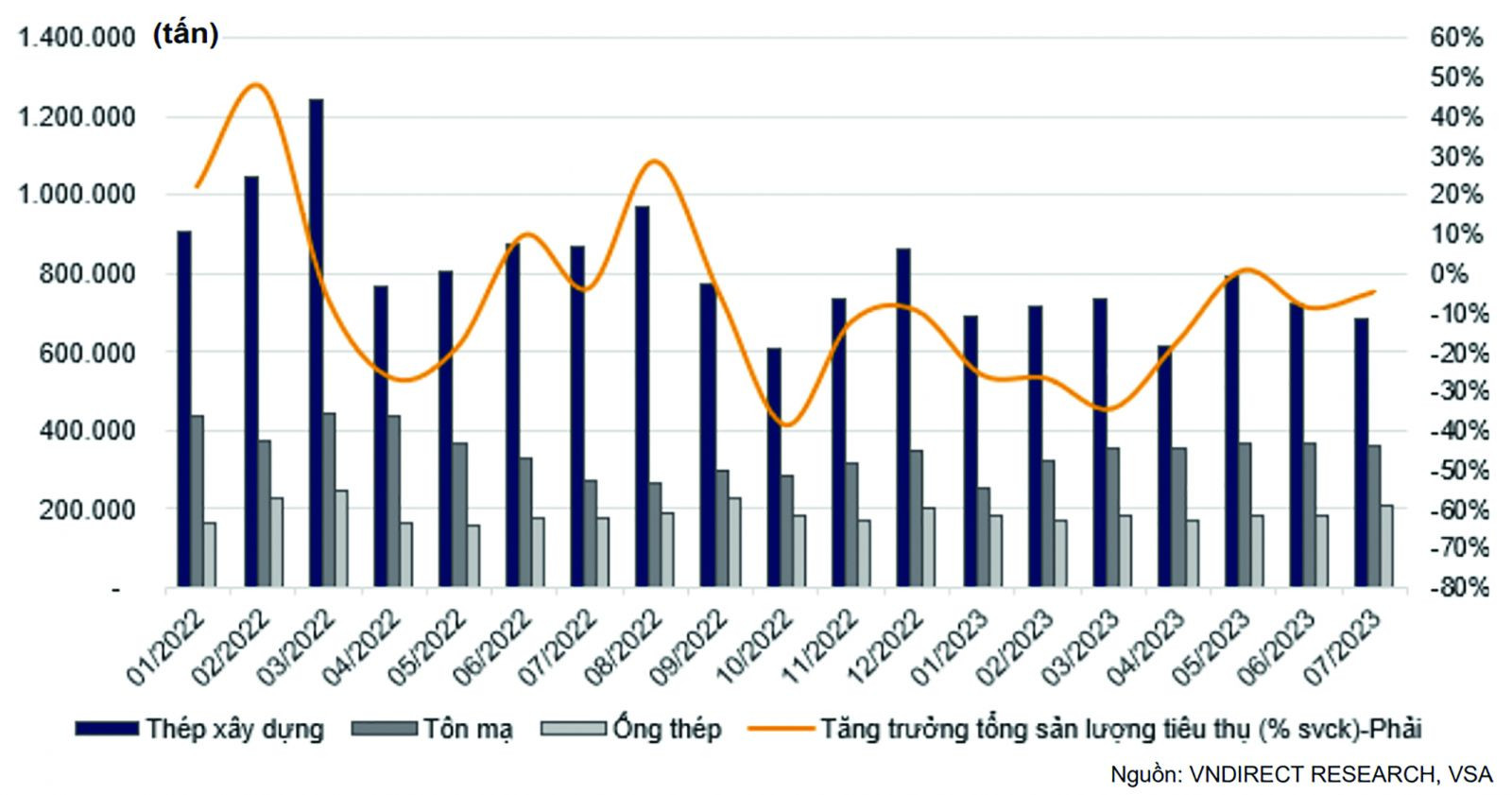

Sản lượng tiêu thụ thép Việt Nam theo tháng. Nguồn: VNDirect, VSA

Kết quả quý 3 chưa mấy khả quan

Theo báo cáo kết quả kinh doanh quý 3/2023, một số doanh nghiệp trong nhóm ngành vật liệu xây dựng, như xi măng và thép vẫn trong giai đoạn sụt giảm doanh thu và lợi nhuận. Đơn cử như CTCP Xi măng La Hiên VVMI (HNX: CLH) cho biết, lợi nhuận sau thuế trong quý 3/2023 đạt hơn 8,9 tỷ đồng, giảm 32% so với cùng kỳ năm trước. Hay như CTCP Vicem Thạch cao Xi măng (HNX: TXM) cho thấy không được khả quan với lợi nhuận sau thuế âm 753 triệu đồng. Lũy kế 9 tháng, TXM lỗ ròng gần 4 tỷ đồng.

Công ty Chứng khoán HSC nhận xét, ngành xi măng Việt Nam đang đối mặt với tình trạng dư thừa công suất sản xuất khi cung cấp gần gấp đôi so với nhu cầu thị trường. Sự thay đổi trong quy định về tỷ lệ phối trộn và tăng thuế xuất khẩu clinker cũng đang góp phần làm suy giảm quyền định giá của các doanh nghiệp sản xuất xi măng trong nước.

Riêng với sản phẩm thép, Hiệp hội Thép Việt Nam (VSA) chia sẻ, trong 9 tháng đầu năm 2023, sản xuất thép xây dựng đạt 7,722 triệu tấn, giảm 21,6% so với cùng kỳ 2022. Bán hàng đạt 7,738 triệu tấn, giảm 20% so với cùng kỳ năm 2022, trong đó, xuất khẩu đạt 344.676 tấn, giảm 12,9%.

Một số doanh nghiệp như CTCP Thép Vicasa - Vnsteel (HoSE: VCA) ghi nhận doanh thu thuần 9 tháng đầu năm nay đạt 1.254 tỷ đồng, giảm 32% so với cùng kỳ năm trước; lợi nhuận sau thuế là 3,5 tỷ đồng. Với kết quả này, VCA mới hoàn thành được 37% kế hoạch lãi trước thuế năm 2023. Hay CTCP Gang Thép Thái Nguyên (UPCoM:TIS) đã ghi nhận lỗ hơn 58 tỷ đồng trong quý 3, đây là quý lỗ thứ 5 liên tiếp.

Kỳ vọng cơ hội cuối năm

Trong quý 4/2023, một lượng vốn đầu tư công rất lớn chưa giải ngân đang vừa là thách thức, vừa là động lực rất rõ ràng cho tăng trưởng nếu được đưa vào nền kinh tế. Đây được xem như cơ hội đáng chú ý cho cổ phiếu vật liệu xây dựng trong thời gian tới, vì các cổ phiếu này có thể hưởng lợi từ xây dựng các dự án cơ sở hạ tầng.

Các doanh nghiệp hưởng lợi từ cung cấp vật liệu xây dựng cho dự án cơ sở hạ tầng được đánh giá cao

Chuyên gia tại HSC lưu ý, thông tin về ngành vật liệu xây dựng và tình hình cổ phiếu trong ngành này có thể thay đổi liên tục, nhà đầu tư cần chú ý một số vấn đề như:

Thứ nhất, sự tăng trưởng của ngành xây dựng thường đi kèm với tăng trưởng trong ngành vật liệu xây dựng. Vì vậy, việc thúc đẩy hạ tầng, dự án xây dựng và bất động sản có thể tạo điều kiện cho sự phát triển của ngành này.

Thứ hai, các công ty trong ngành này thường đối mặt với sự cạnh tranh gay gắt. Đồng thời, giá cả của các vật liệu xây dựng như xi măng, thép, và gỗ, có thể thay đổi do yếu tố thị trường.

Thứ ba, công nghệ và vật liệu mới có thể tạo ra cơ hội và thách thức cho các công ty trong ngành. Mặt khác, nhu cầu xây dựng có thể khác nhau giữa các vùng địa lý, khu vực khác nhau dẫn đến sự thay đổi.

HSC cũng đưa ra khuyến nghị một số mã cổ phiếu vật liệu xây dựng có vốn hóa, tiềm năng trên thị trường hiện nay, như CTCP Tập đoàn Hòa Phát (HoSE: HPG) đạt 2.000 tỷ đồng lợi nhuận quý 3/2023, chuyển biến tích cực so với lỗ ròng gần 1.800 tỷ đồng trong quý 3/2022.

Lợi nhuận của HPG cải thiện mạnh nhờ: Sản lượng tiêu thụ tăng giúp nâng cao công suất hoạt động và giảm chi phí sản xuất trên mỗi đơn vị sản phẩm; Chi phí đầu vào giá rẻ hơn bắt đầu phản ánh vào KQKD từ quý 3/2023; và Cơ cấu sản phẩm hiệu quả hơn.

Lưu ý rằng than cốc và quặng sắt chiếm hơn 70% giá thành sản xuất thép. Do đó, giá than cốc tăng lên gần đây sẽ gây sức ép lên tỷ suất lợi nhuận của HPG trong quý 4/2023 do giá bán bình quân tiếp tục suy yếu. Tác động tích cực của nhu cầu phục hồi dự báo sẽ bị triệt tiêu một phần vì chi phí đầu vào tăng cao. Do đó, HSC lo ngại về triển vọng lợi nhuận quý 4/2023 trong trường hợp HPG không thể chuyển tác động tăng chi phí đầu vào sang cho khách hàng trong những tháng cuối năm.

Theo CTCK Mirae Asset Việt Nam, với thương hiệu lâu đời cũng như chất lượng được khẳng định, sản lượng của CTCP Xi Măng Vicem Hà Tiên (HoSE: HT1) sẽ suy giảm ít hơn so với các đối thủ trong ngành. Mirae Asset dự phóng sản lượng của HT1 sẽ hồi phục dần trong nửa cuối năm 2023, tương ứng với sản lượng xi măng cả năm đạt 5,8 triệu tấn, giảm 12% so với cùng kỳ. Doanh thu và lãi ròng của HT1 dự phóng lần lượt đạt 7.639 tỷ đồng (giảm 14% so với cùng kỳ) và 108,5 tỷ đồng (giảm 58%). Tuy nhiên, sang năm 2024, giá than sẽ dần trở về mức dưới 2,5 triệu đồng/tấn cũng như sự phục hồi dần của thị trường xây dựng sẽ thúc đẩy lợi nhuận của HT1 quay trở lại.

Có thể bạn quan tâm

Cổ phiếu có nguy cơ bị hủy niêm yết bắt buộc, BLF nói gì?

03:40, 11/11/2023

Cổ phiếu SSI dẫn đầu thanh khoản trong rổ VN30

05:22, 10/11/2023

Vì sao "cổ phiếu quốc dân" HPG liên tục hút dòng tiền khối ngoại?

05:30, 08/11/2023