Trong 7 phiên giao dịch kể từ đầu tháng 11, cổ phiếu HPG - Công ty Cổ phần Tập đoàn Hoà Phát - liên tục được khối ngoại mua vào. Nhà đầu tư đang chờ đợi gì về cơ hội của doanh nghiệp thép đầu ngành?

>>>"Mây mù che phủ" lợi nhuận của nhóm cổ phiếu ngành thép

Cổ phiếu HPG đã được khối ngoại mua vào 07 phiên liên tiếp từ đầu tháng 11/2023

Sau 3 tháng bán ròng liên tiếp, nhà đầu tư nước ngoài đã trở lại và mua cổ phiếu HPG của Tập đoàn Hòa Phát. Tính đến phiên giao dịch ngày 7/11, nhà đầu tư nước ngoài đã mua ròng 7 phiên liên tiếp cổ phiếu này với tổng khối lượng hơn 18,5 triệu đơn vị, tương ứng tổng giá trị gần 450 tỷ đồng. Có thể nói, đây là một tín hiệu tích cực đối với cổ phiếu đầu ngành thép sau khi bị nhà đầu tư ngoại “xả” ròng gần 2.000 tỷ đồng trong thời gian vừa qua.

Vậy tình hình kinh doanh của HPG ra sao?

Theo báo cáo phân tích của Công ty Chứng khoán SSI, lợi nhuận ròng của HPG trong quý 3/2023 đạt 2 nghìn tỷ đồng (tăng 38% so với quý trước) cho thấy sự phục hồi đáng kể từ khoản lỗ -1,8 nghìn tỷ đồng trong quý 3/2022. Sự phục hồi của lợi nhuận ròng được thúc đẩy nhờ sản lượng tiêu thụ cải thiện, chi phí nguyên vật liệu đầu vào giảm và việc quản lý hàng tồn kho tốt hơn. Lũy kế 9 tháng đầu năm 2023, lợi nhuận ròng đạt 3,83 nghìn tỷ đồng (giảm 63,3%).

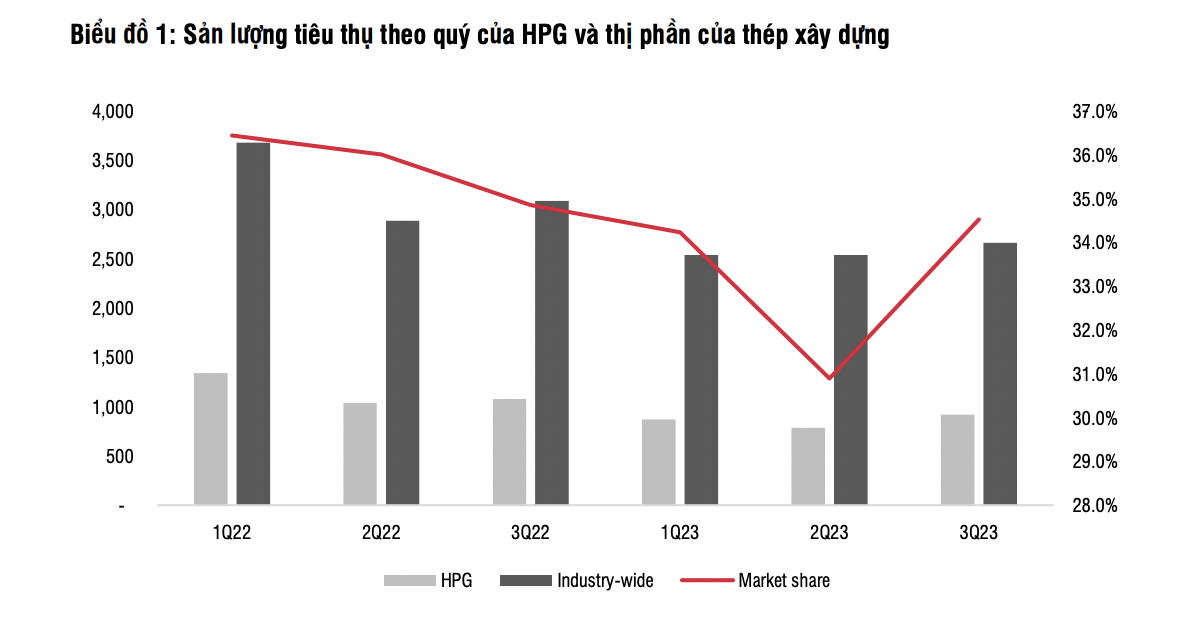

Như vậy HPG mới hoàn thành 48% kế hoạch năm 2023. Sản lượng tiêu thụ thép xây dựng, HRC và phôi thép trong quý 3/2023 của HPG tăng 11,3% so với quý trước đạt 1,71 triệu tấn (đi ngang so với cùng kỳ), tương đương với 80% công suất hoạt động. Theo đó, sản lượng tiêu thụ thép xây dựng tăng 17,4% so với quý trước đạt 921 nghìn tấn (giảm 14,6%), trong đó, tháng 9 là tháng đầu tiên trong năm ghi nhận mức tăng trưởng dương so với cùng kỳ.

>>>Tận dụng "quota" xuất khẩu HRC sang EU, cổ phiếu HPG có hưởng lợi?

Biên lợi nhuận của doanh nghiệp cũng được cải thiện nhờ công suất hoạt động cao hơn và giá nguyên liệu đầu vào giảm. Biên lợi nhuận gộp của HPG trong quý 3/2023 cải thiện lên 12,6% từ 2,9% trong quý 3/2022 và 10,8% trong quý 2/2023 nhờ sản lượng tiêu thụ cải thiện 11,3% so với quý trước và giá than cốc giảm hơn 20% so với quý trước.

Trong năm 2023, SSI hạ ước tính lợi nhuận ròng cho HPG từ 7,03 nghìn tỷ đồng xuống 5,95 nghìn tỷ đồng (giảm 29,9%) do giá than luyện kim tăng. Tuy nhiên, SSI kỳ vọng lợi nhuận năm 2024 có thể phục hồi mạnh mẽ 81% so với mức nền thấp trong năm 2023 đạt 10,78 nghìn tỷ đồng, nhờ nhu cầu phục hồi và giá thép ổn định trong bối cảnh sản lượng thép Trung Quốc có xu hướng sụt giảm gần đây và biên lợi nhuận của các nhà máy thép ở cả Trung Quốc và Việt Nam đều về mức khá thấp.

Đánh giá về triển vọng kinh doanh của HPG, SSI dự báo nhu cầu dự kiến phục hồi nhẹ trong quý 4/2023, và phục hồi đáng kể hơn trong năm 2024. Hiện tỷ lệ hấp thụ trên thị trường bất động sản vẫn ở mức thấp từ 20%-25% trong quý 3/2023. Tuy nhiên, nguồn cung đã có một số tín hiệu phục hồi đầu tiên.

Theo CBRE, nguồn cung căn hộ mới và tỷ lệ hấp thụ trong quý 3/2023 có sự cải thiện nhỏ. Về dài hạn, nguồn cung và tỷ lệ hấp thụ dự kiến sẽ phục hồi trong giai đoạn 2024-2025 do các điều kiện vĩ mô phục hồi dần và lãi suất cho vay mua nhà thấp hơn. Mặt khác, kênh xuất khẩu vẫn ổn định trong năm tới, đây sẽ là cơ hội để ngành thép tăng sản lượng bán ra các sản phẩm khi thị trường bất động sản phục hồi.

Theo báo cáo gần đây của Hiệp hội Thép Thế giới, nhu cầu thép tại các thị trường xuất khẩu trọng điểm của HPG như Mỹ, Châu Âu và ASEAN dự kiến sẽ tăng lần lượt 1,6%, 5,8% và 5,2% so với cùng kỳ trong năm 2024. Do vậy, ngành thép nói chung và HPG nói riêng sẽ hưởng lợi khi thị trường này phục hồi…

HPG hiện đang giao dịch ở mức P/E dự phóng cho năm 2023/2024 lần lượt là 22,5x và 12,4x và EV/EBITDA dự phóng cho năm 2023/2024 lần lượt là 8,5x và 6,8x. Mặc dù SSI điều chỉnh giảm giá mục tiêu xuống 27.300 đồng/cổ phiếu (từ 28.500/cổ phiếu) do điều chỉnh giảm ước tính lợi nhuận, nhưng nâng khuyến nghị đối với cổ phiếu HPG lên khả quan do giá cổ phiếu đã điều chỉnh về mức hấp dẫn hơn.

Theo đó, SSI chuyển cơ sở định giá sang năm 2024 và tăng P/E và EV/EBITDA mục tiêu lần lượt lên 14,5x và 8x, phản ánh kỳ vọng của SSI về tăng trưởng lợi nhuận của HPG mạnh hơn trong năm 2024. SSI cho rằng giá cổ phiếu điều chỉnh có thể tạo cơ hội cho nhà đầu tư tích lũy cổ phiếu với mục tiêu đầu tư dài hạn.

Có thể bạn quan tâm

HPG, TCB, STB, GMD, MWG vì sao vào "rổ" cổ phiếu chu kỳ tháng 4?

05:00, 08/04/2023

"Ôm" cổ phiếu HPG, nhiều doanh nghiệp phải trích lập dự phòng

05:18, 03/11/2022

“Cá mập” gỡ lỗ thế nào khi trót ôm "cổ phiếu quốc dân" HPG?

05:23, 31/10/2022

.jpg "Vì sao khối ngoại mua ròng cổ phiếu HPG và CTG?")