Tháng 4 sẽ là thời của cổ phiếu chu kỳ HPG, TCB, STB, GMD, MWG khi các diễn biến vĩ mô, thị trường và chính sách thay đổi.

>>Giữ nguyên dự báo VN-Index đạt 1.400 điểm vào cuối năm

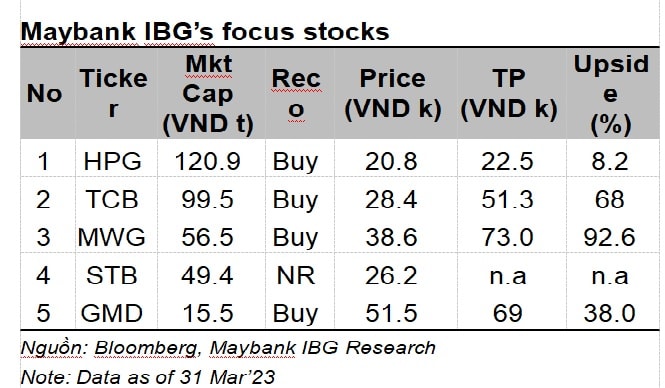

Do thay đổi chính sách vĩ mô, chúng tôi đã bổ sung vào danh sách trọng tâm các cổ phiếu theo chu kỳ cho tháng 4/2023. Trong đó, HPG cho thấy điều tồi tệ nhất đã qua. TCB – ngân hàng chịu thiệt hại nặng nề nhất kể từ khi cuộc khủng hoảng bất động sản nổ ra vào giữa năm ngoái, sẽ là một trong những đơn vị hưởng lợi lớn nhất. Tương tự như vậy, STB có thể mang lại mức tăng trưởng lợi nhuận ấn tượng nhất trong số các ngân hàng niêm yết trong năm nay (50% n/n theo mục tiêu của ban lãnh đạo). GMD có thể ghi nhận lợi nhuận bất thường từ việc thoái vốn cảng Nam Hải Đình Vũ trong Q2/2023. Cuối cùng, MWG có thể nhận thấy tình hình kinh doanh chưa khởi sắc ngay lập tức nhưng định giá đang rẻ nếu xem xét đến vị thế dẫn đầu của công ty trong ngành.

Cổ phiếu bổ sung danh mục trọng tâm tháng 4/2023. Nguồn: MSVN

Chúng ta có thể đánh giá kỹ hơn cơ sở để lựa chọn các cổ phiếu chu kỳ tiêu biểu này.

Hai chủ đề đầu tư của ngành thép là lợi nhuận doanh nghiệp đã chạm đáy và đang đảo chiều tăng; cùng với đó là đầu tư công được đẩy mạnh.

Trong đó, mặc dù triển vọng ngắn hạn còn nhiều thách thức do chi phí đầu vào tăng nhanh hơn giá bán trung bình và nhu cầu vẫn chưa hồi hoàn toàn. Chúng tôi tin rằng triển vọng dài hạn của HPG vẫn tích cực nhờ gói đầu tư nhà ở xã hội 120 nghìn tỷ đồng được phê duyệt gần đây là một động lực hứa hẹn phục hồi nhu cầu thép, với kế hoạch đạt 1,2 triệu căn hộ vào năm 2030, tương đương 171.000 căn hộ mỗi năm.

Chúng tôi nhận thấy rằng mặc dù hàng tồn kho của ngành đã chạm đáy từ quý 3/2022, nhưng HPG lại có mức tồn kho cao bất thường. Đây là con dao hai lưỡi theo quan điểm của chúng tôi. Do giá nguyên vật liệu tăng, chúng tôi cho rằng mức tồn kho cao sẽ là cơ hội tốt cho công ty.

Về mặt sản xuất, chúng tôi kỳ vọng hai lò cao còn lại sẽ được khởi động lại vào tháng 4 và tháng 6, tạo tâm lý tích cực cho cả ngành thép nói chung và bản thân công ty nói riêng.

HPG hiện đang giao dịch ở mức hợp lý (P/BV trailing là 1,3 lần, -1SD so với trung bình 5 năm). Nếu thị trường tiếp tục chịu ảnh hưởng của những biến động, chúng tôi cho rằng nhà đầu tư có thể tích luỹ cổ phiếu ở mức giá thấp trước khi phục hồi vào cuối năm.

>>"Ôm" cổ phiếu HPG, nhiều doanh nghiệp phải trích lập dự phòng

Điểm chính khi đánh giá TCB là yếu tố chính sách về hạ lãi suất. Vì sao TCB sẽ được hưởng lợi từ chính sách này hơn các ngân hàng khác?

Chúng tôi cho rằng ở vị thế dẫn đầu trong hệ thống ngân hàng Việt Nam, mô hình ngân hàng hàng đầu cả truyền thống lẫn ngân hàng số, với nền tảng khách hàng chất lượng cao, đội ngũ quản lý tầm cỡ và nền tảng giao dịch tiên tiến; Điều này cho phép NIM của TCB duy trì ở mức đầu ngành tại 5,4% nhờ khả năng huy động vốn với chi phí thấp (cơ cấu tiền gửi không kỳ hạn cao) và trở thành công cụ tạo thu nhập từ phí tốt nhất

Danh mục cho vay bất động sản (BĐS) và xây dựng được đảm bảo hoàn toàn bằng tài sản bảo đảm. Cho vay bất động sản và xây dựng hiện chiếm 29% tổng dư nợ cho vay của TCB. Với cơ sở khách hàng chất lượng cao (doanh nghiệp và cá nhân) và các khoản vay bất động sản được đảm bảo đầy đủ, chúng tôi kỳ vọng TCB sẽ không gặp phải cú sốc về chất lượng tài sản cũng như trích lập dự phòng.

Với TCB, điều tồi tệ nhất phần lớn đã được phản ánh vào giá. TCB đặt kế hoạch lợi nhuận trước thuế đạt 22 nghìn tỷ đồng (-14% n/n), mà chúng tôi coi là kế hoạch của kịch bản xấu nhất. Ngay cả trong trường hợp giả định bất khả thi rằng TCB sẽ không có lợi nhuận trong năm này bằng cách trích lập dự phòng toàn bộ lợi nhuận, thì TCB cũng giao dịch với P/B 2023 chỉ đạt 0.9x. Các mức định giá này mang lại cơ hội lớn để tích luỹ TCB nhằm bắt sóng chu kỳ tăng trưởng mạnh mẽ của ngân hàng Việt Nam trong dài hạn; trong khi bất kỳ sự cải cách, thay đổi nào đối với trái phiếu danh nghiệp và thị trường bất động sản có hiệu lực, theo quan điểm của chúng tôi, sẽ cũng cố tiềm năng tăng giá ngắn hạn của TCB.

Cũng trong ngành ngân hàng, STB lại được bổ sung danh sách trọng tâm có tính chu kỳ vì lý do khác. Đó là STB đảo chiều tăng trưởng mạnh mẽ trong năm 2023, với kế hoạch lợi nhuận trước thuế đạt 9.500 tỷ đồng (+50% n/n), nhờ các chỉ số hoạt động trở lại bình thường và giảm áp lực trích lập dự phòng.

Chất lượng tài sản được cải thiện: STB đã đạt được cải thiện nhờ xử lý tài sản tồn đọng hậu sáp nhập và tích cực trích lập dự phòng cho các khoản này. Tỷ lệ nợ xấu giảm xuống còn 1% và LLCR tăng lên 131% vào cuối năm 2022 (so với mức lần lượt là 1,5% và 118,6% vào cuối năm 2021).

Theo mục tiêu của ban lãnh đạo cho năm 2023, STB chỉ được giao dịch ở mức P/BV năm 2023 chỉ 1,0x, thấp khi so với mức trung bình 5 năm là 1,4.

Một điều cần bổ sung thêm là trong thời gian qua, STB liên tục là cổ phiếu ưa thích của khối ngoại. Câu chuyện về room ngoại của STB, sau cùng được ấn định ở tỷ lệ mà VSD "thông báo nhầm" cũng là một thông tin đáng chú ý với ngân hàng này.

Trong bối cảnh mà ngành cảng biển, vận tải biển hay logistic nói chung không còn "thăng hoa" như 2021-2022 do giá cước giảm mạnh, thời gian gần đây, nhiều doanh nghiệp xuất khẩu thiếu đơn hàng nên lượng hàng hóa xuất đi suy giảm, thì GMD vẫn được đánh giá cao.

Nguyên do GMD có thể sẽ thu được khoản lợi nhuận bất thường lớn từ việc bán 85% cổ phần sở hữu tại cảng Nam Hải Đình Vũ, dự kiến sẽ thu được trong Q2/2023. Chúng tôi kỳ vọng lợi nhuận một lần sẽ ở mức xấp xỉ 1.000 tỷ đồng, tương đương với lợi nhuận 1 năm của GMD. Lợi ích của việc thoái vốn khỏi cảng này là gấp đôi:

Việc tái cơ cấu tài sản trong bối cảnh nền kinh tế toàn cầu suy yếu được hiểu bản chất là mặc dù bán cảng, GMD có thể không từ bỏ nhiều thị phần do công ty có thể phân bổ lại phần lớn khách hàng hiện tại đến các cảng khác của GMD. Việc thu đủ tiền từ việc thoái vốn này (ước tính của chúng tôi là 2,2 nghìn tỷ đồng) để mở rộng các dự án hiện tại, tức là Gemalink giai đoạn 2 và Nam Đình Vũ giai đoạn 2. Đây cũng là cơ sở để GMD không chỉ hấp dẫn chỉ chu kỳ ngắn của tháng 4 mà còn triển vọng khi kinh tế toàn cầu, nhu cầu vận tải phục hồi.

MWG - Mua theo nhịp giảm

Trong bối cảnh nhu cầu đang suy yếu, doanh thu 2T2023 giảm 25% n/n, chủ yếu do mảng ICTs (máy tính xách tay, máy tính bảng, v.v. đã được hưởng lợi trong thời gian COVID) và mảng điện tử tiêu dùng với doanh thu của các chuỗi TGDĐ và ĐMX giảm 32% n/n. Năm 2023 là một năm đầy thách thức với những trở ngại vĩ mô, bao gồm suy thoái kinh tế toàn cầu và biến động trong nước bắt nguồn từ việc chính phủ siết thị trường trái phiếu và tài sản, tiếp theo là khủng hoảng thị trường. Chi tiêu tiêu dùng tiếp tục suy yếu kể từ cuối quý 3 năm 2022, đặc biệt là đối với hàng hóa tùy ý.

Bách Hóa Xanh được kì vọng đóng góp cho kinh doanh cho MWG sau tái cơ cấu. Ảnh Đình Đại

Tuy nhiên, chúng tôi kỳ vọng tác động sẽ giảm bớt trong nửa cuối năm 2023 và do đó, chi tiêu để phục hồi.

Trước thềm ĐHĐCĐ thường niên 2023 (08/04/2023), Ban lãnh đạo MWG đề xuất chỉ tiêu năm 2023 với 135 nghìn tỷ đồng doanh thu (+1,2% YoY) và 4,2 nghìn tỷ đồng lợi nhuận ròng (+2,4% YoY), với kỳ vọng tiêu dùng sẽ phục hồi từ 3Q23. Lợi nhuận năm 2023 cải thiện nhẹ theo mục tiêu có thể được hỗ trợ bởi kinh doanh Bách Hóa Xanh vẫn duy trì khá tốt sau tái cơ cấu ở 2022.

MWG đang giao dịch ở mức P/E 13,4x T12M, thấp hơn trung bình 5 năm của 14,5 lần. Về cơ bản, chúng tôi tin rằng sự chậm lại trong năm 2023 là có thể phản ánh vào định giá. Tuy nhiên, do thị trường yếu tâm lý, thu nhập thấp trong 1H23E có thể kích hoạt một số hoạt động bán ra và tạo cơ hội tốt hơn cho đầu tư giá trị.

Có thể bạn quan tâm

Kinh tế Trung Quốc: "Lung lay" trụ cột tiêu dùng

04:30, 18/03/2023

Sóng tăng lan toả thị trường chứng khoán

04:30, 04/04/2023

Chính sách tiền tệ nới lỏng, thị trường chứng khoán hưởng lợi

05:00, 02/04/2023

Vì sao các công ty chứng khoán thận trọng với kế hoạch kinh doanh 2023?

05:02, 31/03/2023

Nhà đầu tư chứng khoán: Đứng ngoài chờ cơ hội

04:00, 25/03/2023

Dòng vốn ngoại đổ vào cổ phiếu chứng khoán

05:26, 28/03/2023

“Làn gió” mới cho chứng khoán

16:14, 19/03/2023