Có nhiều tín hiệu để kỳ vọng nền kinh tế sẽ phục hồi dần từ quý 2/2023. Thị trường chứng khoán sẽ phản ứng sớm hơn và các ngành có tính chu kỳ sẽ hoạt động tốt hơn.

>>Cơ hội đầu tư cổ phiếu cổ tức cao

Cơn ác mộng lạm phát 2008-2011 sẽ không đến với ngân hàng, lạm phát trong nước được kiểm soát, các chính sách vực dậy nền kinh tế đang rất hỗ trợ..., là những cơ sở cho kỳ vọng phản ứng tích cực của VN-Index

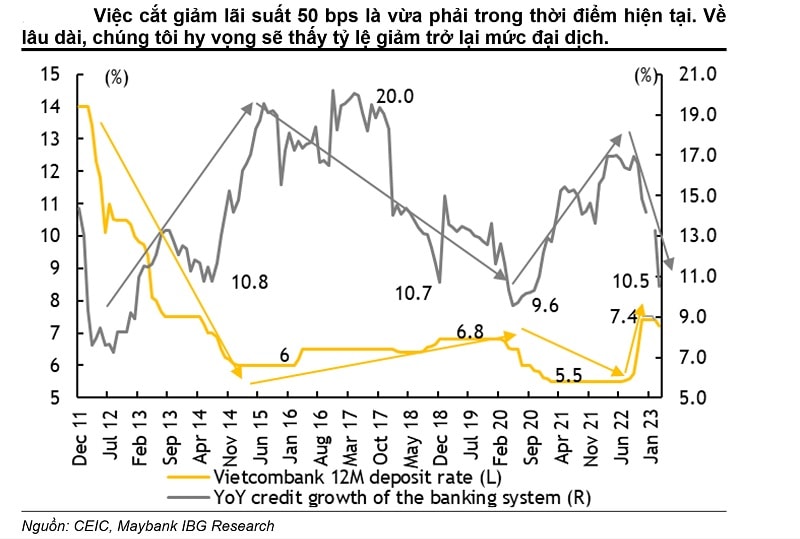

Cuối tháng 3, NHNN đã công bố thêm một đợt cắt giảm lãi suất chính sách, trong đó mức cắt giảm 50 điểm cơ bản (bps) đối với trần lãi suất huy động kỳ hạn dưới 6 tháng là đáng chú ý do khả năng hỗ trợ sang nền kinh tế thực.

Thời điểm cắt giảm lãi suất sớm hơn dự đoán của chúng tôi (cuối tháng 3 so với giữa năm) nhưng diễn ra ngay sau khi Tổng cục Thống kê Việt Nam công bố sơ bộ mức tăng trưởng GDP Q1/2023 là 3,32% so với cùng kỳ năm trước vào ngày 29/03, thấp bằng mức tăng trưởng trong giai đoạn Covid-19. Suy giảm vĩ mô chắc chắn thúc giục các nhà hoạch định chính sách bước ra khỏi vùng an toàn, ưu tiên hơn cho tăng trưởng kinh tế và phản ứng nhanh chóng.

Quyết định này được đưa ra trong bối cảnh: Thứ nhất, Việt Nam có dấu hiệu đẩy lùi lạm phát. Mặc dù lạm phát cơ bản vẫn tăng cao và việc Trung Quốc mở cửa trở lại là rủi ro tăng giá đối với lạm phát toàn phần, áp lực tăng giá đối với cầu kéo các mặt hàng như lương thực, thực phẩm, đồ uống đang giảm. Ngoài ra, nhu cầu trong nước có thể kém hơn nữa như đã thảo luận ở trên, làm giảm áp lực lạm phát hơn nữa.

Thứ hai, thị trường ngoại hối ổn định. Phản ứng của thị trường ngoại hối trong nước vẫn bình lặng sau 2 tuần kể từ lần tăng lãi suất gần nhất 25 bps của Fed. Bất chấp thông điệp nhất quán từ Fed nhằm chống lại lạm phát, lãi suất mục tiêu của Fed đang ở rất gần mức cao nhất được dự đoán là 5,00% -5,25% với mức tăng tiềm năng cuối cùng là 25 bps vào tháng Năm. Điều này giúp giảm thiểu rủi ro mất giá của đồng Việt Nam so với USD trong thời gian tới như chúng ta đã chứng kiến trong năm ngoái. Hơn nữa, mặc dù nhu cầu toàn cầu sụt giảm, thương mại hàng hóa tốt trong Q1/2023 vẫn duy trì thặng dư 4,07 tỷ USD và thâm hụt thương mại dịch vụ thu hẹp xuống chỉ còn 216 triệu USD từ hơn 4,75 tỷ USD trong Q4/202021 nhờ mở cửa biên giới trở lại và giảm chi phí vận chuyển. Với việc Trung Quốc mở cửa trở lại, chúng tôi kỳ vọng dòng ngoại hối sẽ đổ vào Việt Nam nhiều hơn.

Thứ ba, các ngân hàng trong khu vực cũng đã báo hiệu lãi suất đạt đỉnh trong thời gian gần đây. BI (Indonesia) và BNM (Malaysia) đã tạm dừng kể từ tháng 2.2023. MAS (Singapore) có thể thắt chặt thông qua việc tăng biên độ tỷ giá hối đoái NEER gần đây (cho phép tăng giá) vào tháng 4/2023 nhưng sau đó sẽ giữ nguyên lãi suất điều hành. Tương tự, BoT (Thái Lan) báo hiệu chỉ còn một đợt tăng 25bps nữa. Và BSP (Philippines) gợi ý một mức tăng 25 bps khác trong 1H23 nhưng sau đó sẽ giữ nguyên cho đến cuối năm 2023.

Việc cắt giảm 50 bps lãi suất tiền gửi kỳ hạn 6 tháng sẽ đưa lãi suất tiền gửi 12 tháng (là lãi suất tham chiếu phổ biến của các hợp đồng tín dụng trong nước) trở lại mức trước đại dịch là 6,7%-7,0% (ví dụ như lãi suất ở Vietcombank là 6,7%-7,0%). Vì chúng tôi nhận thấy tác động kinh tế của cuộc khủng hoảng bất động sản nghiêm trọng như thời Covid, nên lãi suất tiền gửi 12 tháng sẽ cần phải ở mức như trong đại dịch (ví dụ như lãi suất ở Vietcombank là 5,5%). Tuy nhiên, việc cắt giảm mạnh như vậy sẽ có nguy cơ tiếp nhiên liệu cho ngoại hối và áp lực lạm phát. Do đó, theo quan điểm của chúng tôi, lần cắt giảm lãi suất lần này là hợp lý trong hoàn cảnh hiện tại.

Về lâu dài, chúng tôi kỳ vọng lãi suất cuối kỳ sẽ quay trở lại mức đại dịch trong vòng 1-2 năm, điều này phần lớn phụ thuộc vào lạm phát trong nước và các quyết định về lãi suất của Fed.

Nhìn chung, việc để thị trường bất động sản nói riêng và nền kinh tế nói chung lún sâu vào khó khăn sẽ có nguy cơ kéo dài thời kỳ suy thoái và khó phục hồi hơn. Chúng tôi cho rằng chính sách cắt giảm lãi suất này là phù hợp. Chúng tôi kỳ vọng chính sách hỗ trợ sẽ tiếp tục và dần dần nâng cao niềm tin của doanh nghiệp và người tiêu dùng, đồng thời hiện thực hóa thành cải thiện đầu tư và tiêu dùng.

>>Tỷ giá, lãi suất và lạm phát sẽ chi phối kịch bản "xấu" của VN-Index trong 2023

Tín hiệu nới lỏng từ NHNN Việt Nam đã bù đắp cho sự ảnh hưởng toàn cầu khi Ngân hàng Thung lũng Silicon của Hoa Kỳ sụp đổ và khó khăn của Credit Suisse - Thụy Sĩ, giúp VN-Index hồi phục sau đà trượt dài và kết tháng 3/2023 với mức tăng 3,9%.

Hiệu suất ngành: Không giống như tháng 2/2023, hầu hết các ngành đều đạt được mức tăng trong tháng 3/2023. Hầu hết các ngành mang tính chu kỳ như bất động sản nhà ở (+17,1% MoM), chứng khoán (+17,7% MoM), ngân hàng (+4,4% MoM) đều nằm trong số những ngành có diễn biến tốt nhất. Tuy nhiên, bán lẻ (-4,7% MoM) chịu mức sụt giảm nặng nề nhất do kết quả kinh doanh 2T2023 đáng thất vọng cũng như kế hoạch kinh doanh thấp hơn cho năm 2023 của các nhà bán lẻ lớn như MWG, DGW.

Thanh khoản thị trường: Giá trị giao dịch trung bình hàng ngày vào tháng 3/2023 giảm 8,6% so với tháng trước xuống còn 9,3 nghìn tỷ đồng/390 triệu USD. Tuy nhiên, thanh khoản trong nửa cuối tháng đã tăng 9% so với nửa đầu tháng, cho thấy niềm tin của nhà đầu tư được cải thiện nhờ điều chỉnh lãi suất. Nhà đầu tư nước ngoài quay lại mua ròng 2,8 nghìn tỷ đồng/117 triệu USD, chủ yếu nhờ dòng vốn mới vào Fubon FTSE Vietnam ETF. Khối ngoại mua ròng thép (HSG, HPG) và bất động sản nhà ở (VHM) trong khi bán ròng nhóm bán lẻ (MSN, DGW) và ngân hàng (STB, VCB, VPB).

Bước sang tháng 4, hiện thị trường hiện có tỷ lệ tăng cao hơn rủi ro giảm do có nhiều chính sách hỗ trợ hơn từ Chính phủ.

Mặc dù lợi nhuận doanh nghiệp có thể vẫn điều chỉnh trong Q2/23 (chúng tôi dự báo tăng trưởng Q1/23 khoảng -30% n/n), nhưng chúng tôi không kỳ vọng VN-Index sẽ giảm xuống dưới 1.000 điểm một lần nữa. Chúng tôi thấy xác suất thấp hơn đối với “Kịch bản tồi tệ” và xác suất cao hơn đối với “Kịch bản xấu 1”.

Trước đó, trong dự báo của chúng tôi, "Kịch bản xấu 1" đi theo điều kiện áp lực tỷ giá xuất hiện, nền kinh tế Việt Nam rơi vào tình trạng suy thoái theo chu kỳ vừa phải, NHNN tăng lãi suất điều hành thêm 200 điểm cơ bản ở 2022 và sang 2023, nền kinh tế bước vào suy thoái trở thành một thời kỳ dài (Kịch bản xấu 2), lãi suất có thể tiếp tục tăng trong suốt cả năm, thì VN- Index có thể giảm xuống 850 - 950 điểm. Ở "kịch bản tồi tệ", nếu tín dụng không có điều kiện hỗ trợ, trái phiếu doanh nghiệp không tháo gỡ được và nếu có thêm nhiều vụ phá sản, niềm tin của người mua nhà sẽ bị lung lay, đẩy thị trường bất động sản giảm sâu, thì VN-Index có thể giảm về vùng 750 điểm.

Tuy nhiên, với các điều kiện và chính sách thay đổi để vực dậy nền kinh tế như chúng ta đang chứng kiến, và thị trường chứng khoán phản ứng sớm ở chiều tăng, chúng tôi duy trì dự báo cho VN-Index vào cuối năm ở mức 1.400 điểm, dựa trên mức tăng trưởng EPS năm 2023 là 12% và P/E mục tiêu là 14x, trung bình 5 năm – 1SD.

Các ngành công nghệ thông tin, đồ uống, năng lượng, khu công nghiệp và ngân hàng là ngành có tiềm năng nhờ khả năng phục hồi lợi nhuận. Có thể bổ sung các ngành mang tính chu kỳ như bất động sản (cổ phiếu chọn lọc), bán lẻ, thép, chứng khoán vì những ngành này có khả năng hoạt động tốt hơn khi nền kinh tế chuyển từ giai đoạn suy thoái sang giai đoạn phục hồi sớm.

Có thể bạn quan tâm

Sóng tăng lan toả thị trường chứng khoán

04:30, 04/04/2023

Chính sách tiền tệ nới lỏng, thị trường chứng khoán hưởng lợi

05:00, 02/04/2023

Vì sao các công ty chứng khoán thận trọng với kế hoạch kinh doanh 2023?

05:02, 31/03/2023

_watermarked.jpg "Giá vàng tuần tới: Hai tác động cần lưu ý")