Ngân hàng quá lạc quan về kết quả kinh doanh năm 2019?

Các ngân hàng đang tỏ ra rất lạc quan về triển vọng kinh doanh năm 2019. Tuy nhiên, giới chuyên gia cảnh báo năm nay sẽ có nhiều thách thức với các nhà băng khi thời hạn áp dụng Basel II đang đến gần.

Theo kết quả khảo sát của NHNN, các TCTD rất lạc quan về triển vọng kinh doanh năm 2019

NHNN Việt Nam vừa công bố kết quả điều tra xu hướng kinh doanh quý 2/2019 của các TCTD cho thấy các nhà băng đang tỏ ra rất lạc quan về triển vọng kinh doanh quý 2 cũng như cả năm 2019.

Lạc quan…

Theo đó, có 80,6% TCTD kỳ vọng tình hình kinh doanh sẽ “cải thiện” trong quý 2/2019, cao hơn tỷ lệ 79,3% của cuộc điều tra tháng 12/2018. Đặc biệt có tới 88% TCTD kỳ vọng tình hình kinh doanh tổng thể trong năm 2019 “cải thiện” hơn so với năm 2018, trong đó 20-29% TCTD kỳ vọng “cải thiện nhiều”.

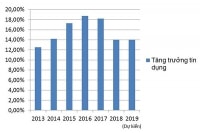

Đáng chú ý, các TCTD kỳ vọng huy động vốn và tín dụng đều tăng trưởng cao hơn mức tăng thực tế của năm 2018. Cụ thể, huy động vốn toàn hệ thống được kỳ vọng tăng trưởng bình quân 3,73% trong quý 2 và tăng 13,74% trong cả năm 2019; trong khi dư nợ tín dụng của hệ thống được kỳ vọng tăng trưởng 3,97% trong quý 2 và tăng 14,51% trong năm 2019.

Có thể bạn quan tâm

Siết tín dụng, lợi nhuận ngân hàng năm 2019 có bị ảnh hưởng?

05:01, 14/01/2019

Lợi nhuận ngân hàng tư nhân nhóm đầu gọi tên ngân hàng nào?

08:44, 12/02/2018

Tuân thủ Basel II: M&A ngân hàng sẽ có sự chuyển biến

11:00, 01/03/2019

Ngân hàng đáp ứng chuẩn Basel II liệu có được nới room tín dụng?

15:00, 29/11/2018

Tăng trưởng tín dụng nên linh hoạt

11:01, 14/01/2019

Tăng trưởng tín dụng 2019 nhìn từ góc độ cung và cầu

14:20, 27/11/2018

Nhóm ngân hàng tư nhân sẽ có mức tăng trưởng tín dụng cao?

05:30, 16/10/2018

Sự lạc quan của các nhà băng còn được thể hiện qua các chỉ tiêu kinh doanh khá cao được đặt ra cho năm 2019.

Đơn cử như với VIB, tận dụng lợi thế đã được NHNN công nhận đáp ứng chuẩn Basel II, ngay từ cuối năm 2018, nhà băng này đặt mục tiêu tăng trưởng tín dụng tới 35% trong năm 2019, cao gần gấp đôi mức tăng trưởng tín dụng thực tế của năm 2018 là 17%, và đạt 3.400 tỷ đồng lợi nhuận trước thuế, tăng 24% so với con số thực hiện của năm 2018.

Hay như MBBank, ngay sau khi được NHNN công nhận đáp ứng chuẩn Basel II, MB đã công bố bộ tài liệu chuẩn bị cho Đại hội cổ đông dự kiến sẽ diễn ra vào ngày 27/4 tới, trong đó nhà băng này đặt mục tiêu lợi nhuận trước thuế 9.560 tỷ đồng trong năm 2019, tăng 23% so với con số thực hiện của năm 2018. Để đạt mục tiêu này, MB dự kiến tăng trưởng tín dụng 15% trong năm 2019, cao hơn so với hạn mức tăng trưởng tín dụng chung mà NHNN đã đề ra cho cả hệ thống là 14%.

Thậm chí, những nhà băng dù chưa được công nhận đáp ứng Basel II cũng đang đặt ra mục tiêu tăng trưởng tín dụng và lợi nhuận khá cao trong năm 2019. Chẳng hạn như Nam A bank đặt mục tiêu tăng trưởng tín dụng 18% và lợi nhuận trước thuế 800 tỷ đồng trong năm 2019. Sacombank đặt mục tiêu tín dụng tăng 16% lên mức 298.100 tỷ đồng; lợi nhuận trước thuế dự kiến sẽ tăng trưởng 18%, đạt 2.650 tỷ đồng.

… có thái quá?

Tâm lý lạc quan này của các nhà băng dường như đang được củng cố qua kết quả kinh doanh khá ấn tượng của quý đầu năm nay. Một ví dụ điển hình là VIB đã khép lại quý 1/2019 với hầu hết các chỉ số tài chính đều tăng mạnh so với cùng kỳ năm 2018. Theo đó, tính đến hết 31/3/2019, tổng tài sản của VIB đạt gần 145 nghìn tỷ đồng; tín dụng đạt 104.632 tỷ đồng và huy động vốn đạt 99.123 tỷ đồng. Hệ số an toàn vốn (CAR) đạt 10%, cao hơn mức tối thiểu 8% theo tiêu chuẩn Basel II, tỷ lệ nợ xấu ở mức thấp 2,2%. Nhờ đó, ngày trong quý đầu năm nay, nhà băng này đã đạt 810 tỷ đồng lợi nhuận trước thuế, tăng 56% so với cùng kỳ năm 2018 và đã hoàn thành 23,8% mục tiêu lợi nhuận trước thuế cả năm 2019 là 3.400 tỷ đồng.

Tuy nhiên, trái ngược với sự lạc lạc quan của các nhà băng, giới chuyên môn lại đang tỏ ra khá thận trọng khi mà tăng trưởng kinh tế năm nay được dự báo sẽ thấp hơn, trong khi lạm phát có thể tăng cao hơn so với năm trước. Điều đó sẽ ảnh hưởng không nhỏ tới hoạt động kinh doanh của các nhà băng.

“Tăng trưởng chậm lại trong khi lượng doanh nghiệp giải thể, phá sản vẫn tăng cao chẳng những khiến tín dụng khó tăng cao mà còn kéo giảm nhu cầu sử dụng các sản phẩm dịch vụ ngân hàng khác”, một chuyên gia phân tích và cho biết thêm, trong khi áp lực lạm phát tăng cao khiến mặt bằng lãi suất huy động bị đẩy lên khá cao trong những tháng đầu năm; song lãi suất cho vay khó có thể tăng theo do Chính phủ và NHNN vẫn đang chủ trương kéo giảm mặt bằng lãi suất cho vay để hỗ trợ doanh nghiệp. Điều đó khiến biên lợi nhuận (NIM) của các nhà băng có xu hướng bị thu hẹp. Chưa hết, việc tỷ lệ vốn ngắn hạn cho vay trung dài hạn đã giảm còn 40% từ đầu năm, cộng thêm việc NHNN yêu cầu kiểm soát chặt tín dụng vào bất động sản và chứng khoán - là những lĩnh vực có biên lợi nhuận cao hơn – càng khiến NIM của các nhà băng bị co lại nhanh hơn.

Trong khi đó, NHNN lại khống chế tăng trưởng tín dụng năm nay ở mức 14%, thấp nhất trong nhiều năm lại đây. Tín dụng tăng thấp thì lợi nhuận khó có thể kỳ vọng sẽ tăng cao do đây vẫn là mảng kinh doanh chủ đạo của các nhà băng.

Ngoài ra, các ngân hàng khó có thể lặp lại được thành tích của năm 2018 do việc áp dụng Basel II. Thời hạn các ngân hàng phải áp dụng Basel II đang đến gần, nhưng hiện mới chỉ có 6 nhà băng được công nhận đã đáp ứng chuẩn này. Điều này có nghĩa phần đông các ngân hàng còn lại vẫn đang phải chạy đua tăng vốn mới có thể tuân thủ yêu cầu tỷ lệ an toàn vốn trên 8% theo các quy định khắt khe của Basel II. Trong cuộc đua này, chắc chắn sẽ có không ít ngân hàng không thể tăng được vốn và giải pháp duy nhất đối với họ là phải thu hẹp quy mô tài sản như trường hợp của Vietinbank hồi cuối năm 2018.

Vì lẽ đó, lời khuyên của các chuyên gia là các ngân hàng nên “liệu cơm gắp mắm”, không nên đặt ra mục tiêu kinh doanh quá cao trong năm nay. Thay vào đó, các ngân hàng nên đặt trọng tâm vào việc tăng vốn và cải thiện chất lượng tài sản mới có thể về đích Basel II đúng hạn.