Tín dụng - Ngân hàng

Rủi ro hệ thống từ... "siết" đầu tư trái phiếu doanh nghiệp

Ngân hàng Nhà nước Việt Nam (NHNN) vừa có văn bản yêu cầu các NHTM kiểm soát rủi ro trong hoạt động đầu tư trái phiếu doanh nghiệp.

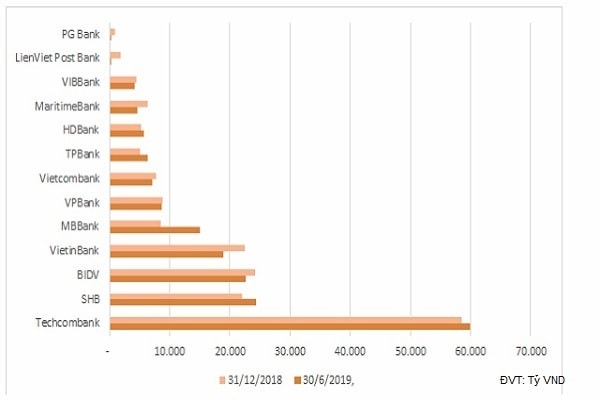

Giá trị chứng khoán nợ đầu tư của các ngân hàng (chủ yếu là trái phiếu và một số loại hình khác) tính đến cuối tháng 6/2019

Siết đầu tư trái phiếu doanh nghiệp

NHNN Việt Nam cho biết, qua quản lý nhà nước về hoạt động ngân hàng trong các tháng đầu năm 2019 cho thấy hoạt động đầu tư trái phiếu doanh nghiệp của các NHTM còn tiềm ẩn rủi ro, khi một số ngân hàng có số dư đầu tư trái phiếu doanh nghiệp chiếm tỷ trọng lớn trong tổng tài sản và tiếp tục tăng nhanh. Đặc biệt, số dư đầu tư trái phiếu vào lĩnh vực xây dựng, bất động sản (BĐS) lớn khi thị trường BĐS chưa phục hồi vững chắc, hoạt động sản xuất kinh doanh của các doanh nghiệp vẫn còn nhiều khó khăn…

Vì vậy, để đảm bảo an toàn trong hoạt động ngân hàng, NHNN yêu cầu các các NHTM phải rà soát các quy định nội bộ, đảm bảo ban hành đầy đủ theo đúng quy định của pháp luật, các quy định nội bộ liên quan đến hoạt động mua trái phiếu doanh nghiệp phù hợp với đặc điểm kinh doanh của ngân hàng và theo đúng quy định tại Thông tư 22/2016/TT-NHNN quy định việc TCTD, chi nhánh ngân hàng nước ngoài mua trái phiếu doanh nghiệp và các quy định của pháp luật về giới hạn, hạn chế đảm bảo an toàn…

Có thể bạn quan tâm

Không nên siết trái phiếu doanh nghiệp

11:30, 18/08/2019

“Nắn” dòng trái phiếu doanh nghiệp

15:00, 15/08/2019

“Lãi suất trái phiếu doanh nghiệp có cao hơn cũng không phải là vấn đề”

10:00, 08/08/2019

Cẩn trọng với “bùng nổ” trái phiếu doanh nghiệp

05:30, 02/08/2019

Minh bạch trái phiếu doanh nghiệp

11:04, 15/07/2019

Đặc biệt, các NHTM không được mua trái phiếu doanh nghiệp, trong đó có mục đích để cơ cấu lại các khoản nợ của doanh nghiệp phát hành; phải kiểm soát chặt chẽ hoạt động đầu tư trái phiếu có mục đích đầu tư vào các chương trình, dự án thuộc lĩnh vực kinh doanh BĐS hoặc tăng quy mô vốn của tổ chức phát hành hoạt động trong lĩnh vực kinh doanh BĐS để hạn chế rủi ro…

NHNN nhấn mạnh, sẽ xử lý nghiêm các trường hợp vi phạm quy định của pháp luật liên quan đến hoạt động đầu tư trái phiếu doanh nghiệp.

Bỏ sót rủi ro?

Đồng tình với những "nhắc nhở" này của NHNN, tuy nhiên một chuyên gia ngân hàng cho rằng, cơ quan quản lý mới đề cập được một phần những rủi ro trên thị trường trái phiếu doanh nghiệp hiện nay.

Theo Bộ Tài chính, trong 6 tháng đầu năm 2019, tổng mức phát hành trái phiếu doanh nghiệp là 116.085 tỷ đồng, tăng 7,4% so với cùng kỳ 2018. Trong đó, các NHTM phát hành 36.700 tỷ đồng (chiếm 36%), doanh nghiệp BĐS là 22.122 tỷ đồng (19%), lượng phát hành của công ty chứng khoán chiếm 3,5%, còn lại là các doanh nghiệp khác. Thế nhưng, điều đáng lo ngại ở đây là các nhà đầu tư lớn nhất trên thị trường trái phiếu vẫn là các nhà băng. Báo cáo tài chính 6 tháng đầu năm 2019 của không ít ngân hàng cũng ghi nhận khoản mục đầu tư trái phiếu doanh nghiệp và cả trái phiếu do TCTD khác phát hành tăng mạnh so với cùng kỳ năm trước.

Cho rằng nếu xét ở một góc độ nào đó thì động thái nói trên của các ngân hàng cũng giống như tình trạng sở hữu chéo cổ phần của nhau, một chuyên gia lấy ví dụ: Ngân hàng A mua trái phiếu của ngân hàng B, trong khi ngân hàng B lại dùng số tiền có được để mua trái phiếu do ngân hàng C phát hành… Như vậy, chỉ một đồng vốn trung - dài hạn mà ngân hàng A bỏ ra, song qua việc mua trái phiếu dây chuyền như vậy khiến nguồn vốn trung – dài hạn được ghi nhận tăng thêm ở cả ngân hàng B và C. “Thực tế đó đã làm sai lệch bức tranh tổng thể về quy mô vốn trung – dài hạn của hệ thống ngân hàng”, vị chuyên gia này phân tích.

Tuy nhiên, trên thực tế, động thái nói trên của các ngân hàng không thể làm tăng quy mô dư nợ cho vay trung - dài hạn đối với nền kinh tế. Bởi theo quy định của Thông tư 19/2017/TT-NHNN, tất cả các khoản mua, đầu tư vào giấy tờ có giá, bao gồm cả trái phiếu do VAMC phát hành (trừ giấy tờ có giá được sử dụng trong các giao dịch của NHNN) đều được tính vào dư nợ tín dụng trung dài- hạn của TCTD. Theo đó, việc ngân hàng A mua trái phiếu do ngân hàng B phát hành khiến dư nợ tín dụng trung- dài hạn của ngân hàng A cũng tăng tương ứng. Trong khi đó, với việc mua trái phiếu của ngân hàng B, khả năng cung vốn tín dụng trung- dài hạn cho nền kinh tế của ngân hàng A đã bị giảm một lượng tương ứng và lượng này đã được chuyển cho ngân hàng B.

Thế nhưng, điều mà nhiều chuyên gia lo lắng hơn cả là việc các ngân hàng mua, đầu tư trái phiếu của nhau với tỷ trọng lớn có thể gây rủi ro hệ thống. Bởi chỉ cần một ngân hàng gặp rủi ro thanh khoản, chậm trả các khoản trái phiếu khi đáo hạn sẽ dẫn tới rủi ro lan truyền trong toàn hệ thống.

Ở một chiều khác, trả lời tin nhanh chứng khoán, TS. Bùi Quang Tín, chuyên gia ngân hàng cho rằng, hiện nay, hầu hết trái phiếu doanh nghiệp trên thị trường được bán theo phương thức phát hành riêng lẻ (93 - 95%), chỉ có khoảng 3 - 5% là phát hành đại chúng. Ngân hàng, công ty chứng khoán, công ty bảo hiểm… là những trái chủ lớn. Những trái chủ này thường có bộ phận phân tích về tài chính doanh nghiệp rất kỹ, nên mức độ rủi ro là không lớn. Tuy vậy, theo nhận định của các chuyên gia, thị trường trái phiếu doanh nghiệp sẽ bền vững hơn nếu mở rộng phát hành cho đại chúng, chứ không chỉ tập trung ở một số doanh nghiệp, ngân hàng. Tuy vậy, để làm được điều này, cần phải yêu cầu các tổ chức phát hành trái phiếu doanh nghiệp tăng mức độ minh bạch. Ngoài ra, cần phát triển xếp hạng tín nhiệm doanh nghiệp đối với doanh nghiệp phát hành trái phiếu. Theo đó, chỉ những doanh nghiệp được xếp loại AA- trở lên mới được cho phép phát hành trái phiếu doanh nghiệp. Theo Nghị định 163/2018/NĐ-CP ngày 4/12/2018 của Chính phủ quy định về phát hành trái phiếu doanh nghiệp, việc xếp hạng tín nhiệm này là không bắt buộc. Sự tù mù thông tin có thể khiến nhà đầu tư chịu nhiều rủi ro, còn các đơn vị bảo lãnh hay nhận cầm cố là ngân hàng cũng sẽ phải liên đới trách nhiệm. |