Việc các ngân hàng chạy đua phát hành trái phiếu khiến cơ hội hút vốn trung và dài hạn của các doanh nghiệp thêm phần khó khăn.

Trong điều kiện tín dụng trung và dài hạn bị siết, huy động vốn qua phát hành cổ phiếu khó khăn, nếu siết trái phiếu doanh nghiệp, sẽ khiến các doanh nghiệp thiếu vốn trầm trọng cho sản xuất kinh doanh. Trong 6 tháng đầu năm nay, khối lượng trái phiếu doanh nghiệp (TPDN) phát hành đạt gần 90.000 tỷ đồng, tăng 134% so với cùng kỳ năm trước.

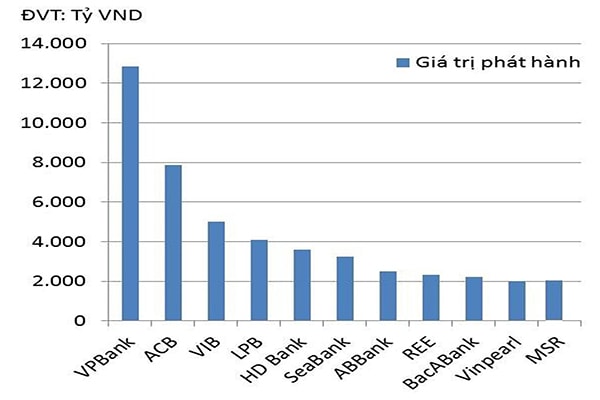

Top 10 doanh nghiệp phát hành trái phiếu trong 7 tháng đầu năm nay.

Ngân hàng chạy đua phát hành trái phiếu

Theo Công ty chứng khoán Ngân hàng Quân đội (MBS), trong 7 tháng đầu năm nay, 8 trong số 10 doanh nghiệp dẫn đầu về lượng trái phiếu phát hành là các ngân hàng với tổng lượng trái phiếu phát hành lên tới 41.360 tỷ đồng.

Agribank cũng vừa thông báo phát hành 5 triệu trái phiếu ra công chúng với tổng giá trị lên tới 5.000 tỷ đồng. Lãi suất bằng lãi suất tham chiếu cộng thêm 1,2%/năm, trong đó lãi suất tham chiếu được tính cho mỗi kỳ tính lãi là bình quân lãi suất tiền gửi tiết kiệm cá nhân bằng đồng Việt Nam kỳ hạn 12 tháng của 4 NHTM Nhà nước. Theo đó, lãi trái phiếu của Agribank trong năm đầu tiên có thể đạt 8,1%/năm.

Hay như TPBank cũng đã thông báo kế hoạch phát hành 200 triệu USD trái phiếu quốc tế để tăng vốn cấp 2 trong năm 2019; SHB vừa công bố lấy ý kiến cổ đông về kế hoạch tăng vốn thông qua phương án chào bán trái phiếu quốc tế.

Theo quy định hiện hành, chỉ trái phiếu có kỳ hạn 5 năm trở lên mới được tính vào vốn cấp 2, trong khi trái phiếu của các nhà băng đa phần chỉ có kỳ hạn 3 năm. Bởi vậy, lý do chính khiến các nhà băng chạy đua phát hành trái phiếu là để bổ sung nguồn vốn trung và dài hạn để tuân thủ quy định của NHNN.

Quả vậy, theo dự thảo Thông tư thay thế Thông tư 36/2014/TT-NHNN, NHNN đề xuất giảm tỷ lệ vốn ngắn hạn cho vay trung - dài hạn về còn 30%. Trong khi hầu hết các nhà băng phát hành trái phiếu với quy mô lớn đều có tỷ lệ cho vay trung - dài hạn tương đối cao. Đơn cử như VPBank, tại thời điểm cuối tháng 6/2019, tỷ lệ vay trung - dài hạn trên tổng dư nợ cho vay của nhà băng này đạt gần 65%....

Mở rộng phát hành cho đại chúng

Việc các ngân hàng chạy đua phát hành trái phiếu khiến cơ hội hút vốn trung và dài hạn của các doanh nghiệp thêm phần khó khăn, bởi nguồn vốn trung và dài hạn trong nền kinh tế khá hạn hẹp. “Trong cuộc đua này, rõ ràng các ngân hàng có nhiều lợi thế hơn hẳn doanh nghiệp do tính minh bạch cao hơn và triển vọng kinh doanh tốt hơn”, một chuyên gia cho biết.

Do đó, để gọi vốn thành công qua kênh trái phiếu, các doanh nghiệp phải trả lãi suất cao hơn so với các ngân hàng. Trong khi lãi suất trái phiếu ngân hàng đang đứng ở mức rất cao, chẳng hạn như lãi suất trái phiếu của Agribank lên tới 8,1%/năm, thì việc doanh nghiệp đẩy lãi suất trái phiếu lên trên mức 10% cũng là bình thường.

Vì lẽ đó, nhiều chuyên gia tài chính không đồng tình với quan điểm siết chặt hoạt động phát hành TPDN do lo ngại lãi suất trái phiếu tăng cao sẽ ảnh hưởng tới mặt bằng lãi suất huy động. Trái lại, cần phải có kênh đáp ứng nhu cầu vốn cho doanh nghiệp trong bối cảnh các nhà băng đang siết chặt tín dụng trung - dài hạn. Thậm chí TS. Cấn Văn Lực, chuyên gia tài chính ngân hàng cho rằng: “Phải mất nhiều thời gian thị trường TPDN mới tăng trưởng được một chút, nên đừng vì quá lo lắng mà vội vàng siết chặt kênh TPDN. Ngược lại, cần khuyến khích kênh này phát triển để giảm áp lực cho tín dụng ngân hàng”.

Tuy nhiên, hiện các nhà đầu tư TPDN lớn nhất vẫn là các nhà băng, khiến cho việc phát hành trái phiếu của các doanh nghiệp so với việc vay tín dụng chỉ là “bình mới, rượu cũ”. Trong khi mua đầu tư TPDN cũng tiềm ẩn nhiều rủi ro cho các nhà băng do mua trái phiếu cũng là một hình thức cho vay, nhưng là cho vay không có thế chấp.

Rủi ro càng thêm lớn hơn khi mà ngoài trái phiếu ngân hàng thì đa phần TPDN được phát hành trong những tháng đầu năm nay đều thuộc về các các doanh nghiệp bất động sản (BĐS). Thực tế đó khiến cho việc mua TPDN chẳng khác nào là cấp tín dụng trung – dài hạn cho lĩnh vực BĐS, vấn đề mà NHNN đang có quan điểm siết chặt.

Các chuyên gia cho rằng, thị trường TPDN sẽ bền vững hơn nếu mở rộng phát hành cho đại chúng, đặc biệt cần thu hút các nhà đầu tư nước ngoài tham gia, thay vì phụ thuộc quá nhiều vào các ngân hàng như hiện nay.