Sau 2 tháng chững lại trong dịp Tết, hoạt động phát hành trái phiếu sơ cấp đã tăng tốc từ tháng 3/2026 và dự kiến sẽ tiếp tục được nhiều doanh nghiệp lớn sử dụng nhằm huy động vốn.

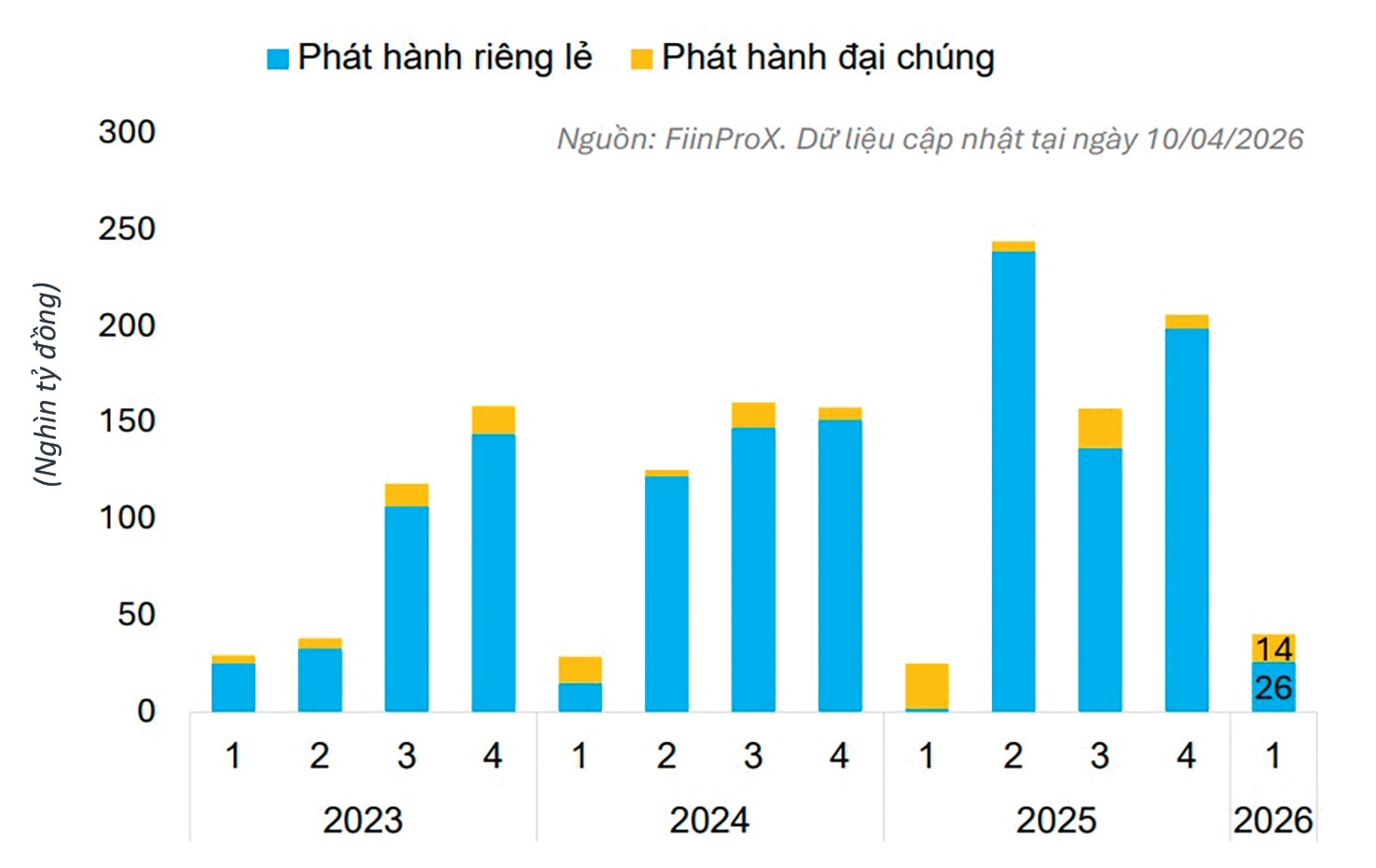

FiinRatings ghi nhận tổng giá trị phát hành quý I/2026 đạt khoảng 40,3 nghìn tỷ đồng, tăng 60,6% so với cùng kỳ năm trước. Riêng tháng 3 chiếm gần 2/3 tổng lượng phát hành từ đầu năm 2026, cho thấy dòng vốn đang quay lại kênh trái phiếu.

Trong tháng 3, đợt phát hành lớn về quy mô hơn 10 nghìn tỷ đồng thuộc về một doanh nghiệp có trụ sở tài sản bất động sản kim cương ở phía Nam. Từ tháng 4 đến nay, theo ghi nhận trên HNX, hoạt động phát hành trái phiếu tiếp tục sôi động, đặc biệt ở nhóm bất động sản và chứng khoán. Trong đó, bất động sản có BconPS, Công ty TNHH Thăng Long (THLC), Công ty Cổ phần Thương mại Xuất nhập khẩu Tam Tài Lộc (LOCC) - đối tác phát triển kinh doanh của Tập đoàn Masterise, Công ty Đầu tư Phát triển Bất động sản Minh An, Công ty Đầu tư Xây dựng Thái Sơn, VHM, An Gia Hưng, Văn Phú, Công ty TNHH Đầu tư và Phát triển Bất động sản Phát Đạt (PDAC), Công ty Thời đại mới T&T, Công ty Xây dựng dân dụng Phú Quốc; nhóm ngân hàng có TCB, OCB, Bac A Bank, MSB, MBB, VietABank, VPBank,…

Chi phí huy động nối tiếp mức tăng từ biến động lãi suất của thị trường, ghi nhận lãi suất coupon ở mốc cao. Chẳng hạn, Bcons PS phát hành 274 tỷ đồng, kỳ hạn 4 năm với lãi suất phát hành 11,5%/năm. THCL phát hành 4.500 tỷ đồng với loại lãi suất thả nổi 10,39%/năm, PDAC cũng phát hành với lãi suất 11%/năm… Có thể nói khu vực doanh nghiệp bất động sản đang chịu lãi suất phát hành từ 10%/năm; trong khi ở khu vực ngân hàng, lãi suất hút vốn ở thị trường nợ cũng ở mặt bằng mới. VPBank phát hành 1.000 tỷ đồng kỳ hạn 3 năm, lãi suất 8%/năm. Lãi suất đợt phát hành của Nam Á Bank là 8,5%/năm trong khi TCB có các đợt phát hành từ 8,5%; 8,6% và 8,7%/năm…

Có thể nói lãi suất huy động của hệ thống ngân hàng dù điều chỉnh giảm trong tháng 4, theo sự đồng thuận chỉ đạo của NHNN, song vẫn chưa làm thay đổi lãi suất phát hành trên thị trường nợ. Xu hướng chịu chi phí cao hơn để phát hành hút vốn đã và đang được chính ngân hàng lẫn doanh nghiệp tham gia, cho thấy khả năng điều chỉnh chi phí kênh phát hành này chưa dễ xảy ra.

Đánh giá về khả năng điều chỉnh chi phí phát hành, ông Nguyễn Quang Thuân, Tổng Giám đốc FiinRatings cho rằng, đối với kênh trái phiếu doanh nghiệp, mặt bằng lãi suất cao tiếp tục đẩy chi phí phát hành lên mức cao, qua đó có thể làm chậm lại kế hoạch huy động vốn của doanh nghiệp.

Theo ông Thuân, hiện lãi suất phát hành trái phiếu của ngân hàng trung bình trên 7%/năm (thực tế ghi nhận từ tháng 4 là trên 7%/năm), đã tiệm cận với lợi suất cho vay, khiến chênh lệch lợi nhuận bị thu hẹp. Do đó, ông Thuân cho rằng dù trái phiếu vẫn là công cụ quan trọng để bổ sung nguồn vốn trung – dài hạn, song áp lực lên chi phí vốn và biên lợi nhuận nhiều khả năng sẽ khiến tốc độ phát hành tiếp tục duy trì ở mức thận trọng trong quý II, thay vì tăng mạnh như thời điểm này các năm trước.

Tuy nhiên, theo ông Nguyễn Hoàng Linh - Kinh tế trưởng Công ty Quản lý Quỹ Chứng khoán Vietcombank (VCBF), nền kinh tế có nhu cầu đầu tư rất lớn giai đoạn 2026-2030, đặc biệt về hạ tầng. Quy mô thị trường trái phiếu Việt Nam hiện mới khoảng 10% GDP, thấp hơn nhiều so với Thái Lan hay Trung Quốc. Vì vậy, đây cũng sẽ là lĩnh vực được ưu tiên phát triển mạnh.

Theo ông Linh, ngành ngân hàng Việt Nam hiện chủ yếu huy động vốn ngắn hạn dưới 12 tháng, trong khi hoạt động đầu tư có kỳ hạn rất dài, đặc biệt là hạ tầng có thể lên đến 20 - 30 năm. Vì vậy, cần phát triển mạnh các kênh cung cấp vốn dài hạn như thị trường cổ phiếu và trái phiếu.

Ông Nguyễn Lê Ngọc Hoàn, chuyên gia tài chính cho rằng, dù chi phí vốn điều chỉnh tăng, song so với vốn vay ngân hàng, lãi suất 8-12%/năm, thậm chí 13%/năm, trái phiếu vẫn sẽ được nhiều tổ chức lựa chọn để đáp ứng các nhu cầu đầu tư trong bối cảnh kỷ nguyên tiền rẻ đã kết thúc.

Ngoài ra, ông Hoàn lưu ý một điểm có thể khiến khối ngân hàng đang chịu áp lực thanh khoản cũng phải tăng huy động để bổ sung nguồn vốn, cân đối với dư nợ, bao gồm tính cả đầu tư trái phiếu doanh nghiệp (theo Dự thảo Thông tư sửa đổi Thông tư 22/2019/TT-NHNN). Trong ngắn hạn nếu áp dụng, ông Hoàn cho rằng tổng dư nợ với quy định mới, cân đối cấu phần nguồn vốn, sẽ tác động lớn đến các ngân hàng tư nhân như MBB, VPB, TCB, HDB… Nhưng nhờ lợi thế quy mô, năng lực huy động vốn vượt trội thông qua các giấy tờ có giá, các ngân hàng sẽ khai thác động lực để cân bằng tỷ lệ dư nợ cho vay trên tổng tiền gửi (CDR) theo quy định. Do đó, thị trường vốn nợ được dự báo sẽ tiếp tục đà tăng tốc phát hành dù ở mặt bằng chi phí cao hơn.