Thị trường trái phiếu doanh nghiệp (TPDN) Việt Nam trầm lắng trong quý I/2026 với nhiều nguyên do.

Thống kê từ báo cáo của các doanh nghiệp và HNX, quý đầu năm 2026, thị trường trái phiếu doanh nghiệp ghi nhận 17 đợt phát hành mới. Giá trị phát hành sơ cấp tăng 22% so với cùng kỳ năm trước.

Cụ thể, phát hành sơ cấp trong quý I/2026 đạt 30,6 nghìn tỷ đồng, tăng 22% so với cùng kỳ. Nhóm Bất động sản chiếm khoảng 53% tổng giá trị phát hành mới.

Tỷ trọng TPDN riêng lẻ và phát hành ra công chúng tương đối cân bằng. Bên cạnh các ngân hàng tiếp tục ưu tiên phát hành ra công chúng nhằm mở rộng và đa dạng hóa nền tảng nhà đầu tư, còn có một số doanh nghiệp phi ngân hàng. Đặc biệt các doanh nghiệp trong lĩnh vực xây dựng và nông nghiệp cũng đã phát hành thành công trái phiếu ra công chúng trong quý.

Cấu trúc kỳ hạn của các trái phiếu phát hành mới trong quý I/2026 cho thấy kỳ hạn từ 5 đến 10 năm chiếm tỷ trọng lớn nhất với 69%, tiếp theo là kỳ hạn 1 đến 3 năm với 22% và kỳ hạn 3 đến 5 năm với 8%. Các tổ chức phát hành (TCPH) theo đó có thể nói đang có xu hướng tìm kiếm và thực hiện các đợt phát hành dài hạn hơn. Mục đích nhằm có nguồn vốn huy động ổn định dài hơi và ở mức chi phí hợp lý. Điều này phù hợp trong bối cảnh lãi suất vẫn có xu hướng tăng.

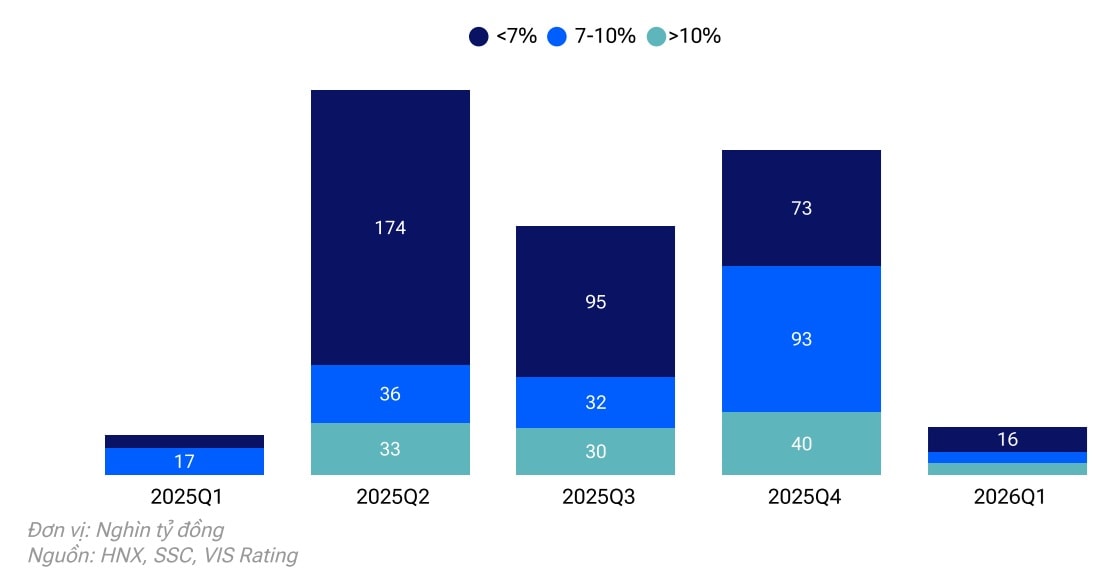

"Lợi suất đến hạn (YTM) của các trái phiếu ngân hàng có hồ sơ tín nhiệm "Trên Trung bình" trong quý I/2026 tăng lên, cao hơn các quý của năm 2025, phù hợp với xu hướng tăng của mặt bằng lãi suất chung trên thị trường", ông Nguyễn Đình Duy, CFA Giám đốc - Chuyên gia phân tích cao cấp VIS Rating cho biết.

Về điều khoản tài sản đảm bảo cho các đợt phát hành mới, giá trị trái phiếu có tài sản đảm bảo đạt 17 nghìn tỷ đồng và không có tài sản đảm bảo là 14 nghìn tỷ đồng.

"Thị trường trái phiếu doanh nghiệp (TPDN) Việt Nam trầm lắng trong quý I/2026 do yếu tố mùa vụ, chịu tác động của kỳ nghỉ Tết Nguyên đán kéo dài và tâm lý thận trọng của các tổ chức phát hành trong giai đoạn chờ phê duyệt kế hoạch kinh doanh năm", chuyên gia VIS Rating lý giải.

Hoạt động giao dịch trên thị trường thứ cấp quý I/2026 ghi nhận ở các tổ chức phát hành có khối lượng giao dịch lớn nhất gồm Ngân hàng TMCP Phát triển TP. HCM (67.651 tỷ đồng), CTCP Vinhomes (27.814 tỷ đồng), Ngân hàng TMCP Quốc tế Việt Nam (25.568 tỷ đồng) và Tập đoàn VINGROUP (22.248 tỷ đồng).

Thanh khoản bình quân trên thị trường thứ cấp ở mức cao, mặc dù giá trị giao dịch trong hai tháng gần đây đã giảm so với tháng 1.

Giá trị giao dịch hàng ngày bình quân trên thị trường thứ cấp đạt khoảng 8,2 nghìn tỷ đồng, tăng 64% so với cùng kỳ năm trước. Hoạt động giao dịch đạt đỉnh trong tháng 1, với giá trị giao dịch trên 10 nghìn tỷ đồng/ngày, trước khi hạ nhiệt dần trong tháng 2 và 3.

Ông Nguyễn Đình Duy, CFA Giám đốc - Chuyên gia phân tích cao cấp VIS Rating, đánh giá xung đột Mỹ-Iran có ảnh hưởng bất lợi đối với môi trường tín nhiệm của Việt Nam. Giá năng lượng tăng cao gây sức ép lên lạm phát, hạn chế dư địa nới lỏng tiền tệ và đẩy mặt bằng lãi suất lên cao, gia tăng chi phí huy động vốn cho cả ngân hàng và các doanh nghiệp.

Trong kịch bản xung đột kéo dài, niềm tin của doanh nghiệp và nhà đầu tư suy giảm có thể khiến doanh nghiệp trì hoãn các kế hoạch đầu tư, hạn chế nhu cầu phát hành trái phiếu và ảnh hưởng tiêu cực đến khả năng tái cấp vốn thông qua thị trường TPDN, chuyên gia cho biết.

VIS Rating cũng thống kê tổng giá trị trái phiếu lưu hành tại cuối quý I/2026 là 1.432 nghìn tỷ đồng. Số lượng trái phiếu phát hành ra công chúng là 116 và số trái phiếu phát hành riêng lẻ là 2.334. Theo đó thị trường đang có tổng cộng 361 tổ chức phát hành.

Ngân hàng vẫn là ngành có dư nợ trái phiếu chiếm tỷ trọng lớn nhất 686 nghìn tỷ đồng. Theo sau là Bất động sản dân cư với 390 nghìn tỷ đồng, Năng lượng chiếm 40 nghìn tỷ đồng. Xây dựng chiếm 38 nghìn tỷ đồng và các nhóm ngành khác.

Mặc dù bất động sản có dư nợ trái phiếu chiếm tỷ trọng sau ngân hàng, song lưu ý vẫn là khối có áp lực đáo hạn/ thanh toán lớn nhất trong năm nay.

Ngay đầu quý I, tâm điểm về chậm trả tỷ lệ thu hồi trái phiếu chậm trả cũng vẫn xoay quanh nhóm bất động sản - xây dựng.

Theo VIS Rating, hồ sơ tín nhiệm của các tổ chức phát hành (TCPH) tiếp tục cải thiện, với tỷ lệ chậm trả duy trì ở mức rất thấp và tỷ lệ thu hồi tăng. Sự cải thiện thể hiện đặc biệt ở các TCPH trong lĩnh vực bất động sản và xây dựng.

Quý I/2026 chỉ ghi nhận một trường hợp chậm trả mới đối với trái phiếu của CTCP Thủy điện Thuận Hòa Hà Giang. Tuy nhiên, TCPH đã thực hiện đầy đủ nghĩa vụ thanh toán trong khoảng một tuần sau đó.

Điểm sáng của thị trường là tỷ lệ chậm trả trái phiếu giảm về gần mức 0% trong quý I/2026, so với mức 0,2% trong quý I/2025. Sự cải thiện rõ rệt, đặc biệt trong ngành Bất động sản dân cư tăng từ 34% trong quý I/ 2025 lên 51% trong quý I/2026. Ngành Xây dựng cũng tăng từ 14% lên 18% trong cùng giai đoạn. Các tổ chức phát hành có giá trị hoàn trả nợ gốc chậm trả lớn nhất trong quý I/ 2026 bao gồm Công ty TNHH Bất động sản Gia Đức (1.300 tỷ đồng) và CTCP Nova Final Solution (997 tỷ đồng).

Theo đó, hoạt động xử lý trái phiếu chậm trả tiếp tục được đẩy mạnh, với giá trị thu hồi đạt khoảng 5 nghìn tỷ đồng trong quý I/2026, nâng tỷ lệ thu hồi lũy kế đối với các trái phiếu chậm trả lên khoảng 46%, so với 33% cùng kỳ năm trước và 44% tại thời điểm cuối năm 2025.

Theo dữ liệu ghi nhận, hoạt động xử lý trái phiếu chậm trả tập trung chủ yếu ở nhóm doanh nghiệp bất động sản và xây dựng, đáng chú ý tại các TCPH thuộc hệ sinh thái của các tập đoàn Novaland, Phúc Khang...

Tại một hội thảo về thị trường vốn vừa diễn ra mới đây, ông Nguyễn Hoàng Dương - Phó Chủ tịch Ủy ban Chứng khoán Nhà nước, cho biết năm 2026, tổng giá trị trái phiếu đến hạn là 190.400 tỷ đồng (thấp hơn 1,7% so với mức đáo hạn 193.700 tỷ đồng của năm 2025). Song áp lực vẫn rất lớn, buộc doanh nghiệp phải chủ động tái cơ cấu tài chính hoặc tìm kiếm các nguồn vốn thay thế.

REFI (đơn vị thuộc AFA Group) đưa ra một con số thống kê lớn hơn và cũng cho thấy áp lực của khối bất động sản. Cụ thể theo REFI, tổng giá trị trái phiếu doanh nghiệp đáo hạn trong năm 2026 ước đạt khoảng 204.000 tỷ đồng, trong đó nhóm bất động sản chiếm tỷ trọng lớn nhất, tương đương 124.500 tỷ đồng (khoảng 61%).

Năm 2026, thống kê sơ bộ cho thấy trái phiếu đáo hạn sẽ tập trung ở một số tổ chức. Ví dụ ở ngân hàng Ngân hàng TMCP Á Châu (7.500 tỷ đồng) và Ngân hàng TMCP Sài Gòn Thương Tín (5.000 tỷ đồng).

Ngoài ra còn có trái phiếu đáo hạn của các ngân hàng như LPBank, HDBank, Vietcombank, BIDV, Shinhan Bank Việtnam, VPBank, An Bình Bank, SeABank, TPBank, MB...

Trong nhóm phi ngân hàng, các đơn vị có áp lực đáo hạn lớn nhất bao gồm Tập đoàn VINGROUP (11.786 tỷ đồng), CTCP Vinhomes (10.590 tỷ đồng) và CTCP Đầu tư và Xây dựng Vạn Trường Phát (10.000 tỷ đồng).

Bên cạnh đó, là khối lượng trái phiếu đáo hạn của các doanh nghiệp như Vietjet, Dịch vụ Thương mại Tổng hợp An Thịnh, Bất động sản Trường Minh, Bất động sản Hải Đăng, Tân Thành Long An, Sovico, Tập đoàn R&H...