Tín dụng - Ngân hàng

"Đãi cát" tìm vốn

Trong bối cảnh tín dụng được dự báo sẽ ngày càng thắt chặt hơn, đặc biệt là nguồn vốn trung- dài hạn, không còn cách nào khác, doanh nghiệp phải “đãi cát” tìm vốn qua các kênh khác.

Ngoài vốn vay tín dụng, có khá nhiều kênh vốn mà các doanh nghiệp có thể tiếp cận, như phát hành trái phiếu, phát hành cổ phiếu, tín dụng thương mại, vốn từ các quỹ đầu tư…

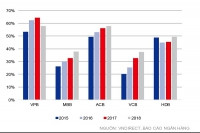

Theo khảo sát mới nhất của Phòng Thương mại và Công nghiệp Việt Nam (VCCI), có đến 70% doanh nghiệp nhỏ và vừa chưa tiếp cận được nguồn vốn tín dụng; trong đó gần 1/3 không thể tiếp cận với nguồn vốn của ngân hàng. Ảnh: Trần Việt

Eo hẹp tín dụng

Tín dụng ngày càng được thắt chặt hơn, đặc biệt là tín dụng trung- dài hạn cũng là điều dễ hiểu khi mà quy mô tín dụng đã vượt 130% GDP. Nếu vẫn cố níu kéo tốc độ tăng trưởng tín dụng 16- 17%/năm như mấy năm trước đây, thì chẳng mấy chốc quy mô tín dụng sẽ vọt lên tới 200% GDP- ngưỡng được cho là nguy hiểm đối với sự an toàn của hệ thống tài chính.

Không chỉ về phương diện lý thuyết mà thực tế cũng cho thấy, tỷ lệ tín dụng/ GDP càng cao thì mức độ rủi ro đối với hệ thống tài chính và rộng hơn là cả nền kinh tế cũng càng lớn. Bởi mức độ vay nợ cao cũng đồng nghĩa áp lực trả nợ của doanh nghiệp càng lớn, kéo theo đó là rủi ro vỡ nợ tăng lên tương ứng. Trong khi tỷ lệ tín dụng/GDP cao chưa hẳn dòng vốn đã chảy vào khu vực sản xuất, mà có thể chảy vào khu vực đầu cơ như bất động sản (BĐS), chứng khoán…, tạo nên những bong bóng tài sản trong nền kinh tế.

Việt Nam cũng không ngoại lệ. Báo cáo tham vấn điều 4 năm 2019 của Quỹ Tiền tệ quốc tế (IMF) cũng đánh giá, tăng trưởng tín dụng quá mức và chất lượng tín dụng thấp trong giai đoạn trước 2011 - 2012, bao gồm cả cấp tín dụng cho DNNN và bùng nổ BĐS nhờ tín dụng, đã để lại cho Việt Nam một di sản kép- tỷ lệ tín dụng/GDP cao và nợ xấu chất thành núi. Cũng chính bởi vậy, IMF khuyến nghị Việt Nam nên hạ dần tăng trưởng tín dụng xuống gần với mức GDP danh nghĩa.

Nhiều chuyên gia kinh tế trong nước cũng có chung góc nhìn như vậy. Thậm chí theo tính toán của TS. Nguyễn Đức Độ - Học viện Tài chính, với mức tăng trưởng GDP của Việt Nam hiện chỉ khoảng 6,5% - 7% và lạm phát khoảng 4%, một mức tăng trưởng tín dụng tương đương với GDP danh nghĩa chỉ vào khoảng 10 - 11%/năm.

Thấu hiểu điều đó nên mấy năm gần đây, NHNN cũng đã triển khai nhiều biện pháp siết chặt hơn tín dụng theo khuyến nghị của IMF và các chuyên gia kinh tế. Theo đó, năm ngoái tín dụng chỉ tăng khoảng 13,89% - mức thấp nhất trong nhiều năm trở lại đây. Tín dụng năm nay dự kiến có thể còn thấp hơn khi đến cuối tháng 9, tín dụng mới tăng 9,4%, thấp hơn mức 9,52% của 9 tháng năm 2018.

Có thể bạn quan tâm

Khởi nghiệp từ vốn tín dụng

05:16, 04/12/2019

Vốn tín dụng tiếp tục chảy vào bán lẻ và khu vực SME

04:00, 25/10/2019

Rào cản nào trong tiếp cận vốn tín dụng của Doanh nghiệp nhỏ và vừa ở Việt Nam?

14:34, 02/04/2019

Dự án nông nghiệp công nghệ cao được vay vốn tín dụng 70%

11:01, 13/09/2018

Hút vốn cho doanh nghiệp từ chứng quyền

11:00, 17/06/2019

Khơi thông vốn cho doanh nghiệp

09:01, 08/05/2019

Sàng lọc kênh vốn

Hiện có khá nhiều kênh mà doanh nghiệp có thể sử dụng để huy động vốn như: phát hành trái phiếu, cổ phiếu hay tín dụng thương mại (quan hệ tín dụng giữa các doanh nghiệp, được thực hiện dưới hình thức mua bán chịu, mua bán trả chậm hay trả góp hàng hoá)… Tuy nhiên để huy động được vốn cũng không dễ.

Hội thảo “Giải pháp thúc đẩy các nguồn vốn cho doanh nghiệp nhỏ và vừa” do Phòng Thương mại và Công nghiệp Việt Nam, Báo Diễn đàn Doanh nghiệp tổ chức.

Chẳng hạn biện pháp phát hành cổ phiếu để huy động vốn chỉ được áp dụng với các doanh nghiệp niêm yết. Trong khi không phải lúc nào biện pháp này cũng khả thi, chưa kể nó còn chịu biến động, rủi ro của thị trường. Thêm nữa, nguồn vốn huy động từ hình thức này đôi khi chưa thể sinh lời ngay, gây áp lực lên lợi nhuận trên mỗi cổ phiếu.

Kênh tín dụng thương mại, hay nói nôm na là “chiếm dụng vốn”, cũng ngày càng khó khi mà doanh nghiệp nào cũng khát vốn như hiện nay. Nếu có, cũng chỉ diễn ra giữa các doanh nghiệp trong nội bộ các tập đoàn lớn mà thôi.

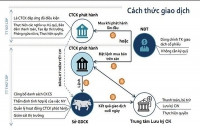

Trong bối cảnh đó, phát hành trái phiếu đang nổi lên như một kênh huy động vốn đầy hấp dẫn và đang được nhiều doanh nghiệp lựa chọn. Số liệu thống kê của Sở Giao dịch Chứng khoán Hà Nội cũng cho thấy rõ điều này khi mà trong 10 tháng đầu năm nay, có tới 176 doanh nghiệp đã phát hành lượng trái phiếu lên đến 202.215 tỷ đồng, gần bằng lượng trái phiếu đã phát hành trong cả năm 2018.

Quả vậy, so với các kênh vốn khác, phát hành trái phiếu có khá nhiều ưu điểm. Mặc dù lãi suất trái phiếu có thể cao hơn so với lãi vay ngân hàng, nhưng doanh nghiệp sẽ có tính chủ động cao hơn trong việc sử dụng vốn. Chưa kể, doanh nghiệp có thể phát hành trái phiếu kỳ hạn dài với lãi suất cố định nhằm tận dụng nguồn vốn với chi phí thấp. Trong khi lãi suất vay ngân hàng thường là thả nổi và sẽ được rà soát thay đổi định kỳ…

Có lẽ bất ổn lớn nhất đối với hoạt động phát hành trái phiếu của các doanh nghiệp hiện nay chính là đối tượng mua trái phiếu chủ yếu vẫn là các ngân hàng, trong khi theo quy định hiện hành, hoạt động này vẫn được tính vào dư nợ tín dụng của các nhà băng. Vì thế, không chỉ sức mua trái phiếu bị hạn chế mà suy cho cùng, cũng chẳng khác gì việc vay vốn ngân hàng. Chưa kể NHNN cũng đang yêu cầu kiểm soát chặt hoạt động đầu tư trái phiếu của các nhà băng.

Bởi vậy, theo khuyến nghị của các chuyên gia, để thị trường trái phiếu doanh nghiệp phát triển bền vững, phải đa dạng hoá các nhà đầu tư, đặc biệt là các nhà đầu tư cá nhân và các nhà đầu tư nước ngoài. Muốn vậy, cần phải “chuẩn hóa” kênh vốn này, đặc biệt phải tăng cường tính công khai, minh bạch để bảo vệ các nhà đầu tư, nhất là các nhà đầu tư cá nhân.