Tín dụng - Ngân hàng

Bất cập xếp hạng các TCTD theo tiêu chí vốn và chất lượng tài sản (kỳ 2)

DĐDN đã trích dẫn kiến nghị của đại diện Hiệp hội Ngân hàng Việt Nam xung quanh việc đánh giá xếp hạng các TCTD. Liên quan đến Thông tư đang được đề xuất sửa đổi, còn nhiều điểm chưa phù hợp…

Việc xếp hạng vốn và chất lượng tài sản của các TCTD theo Thông tư 52/NHNN vẫn còn nhiều điểm chưa phù hợp

Nhiều điểm chưa phù hợp khi xếp hạng các TCTD

Về tiêu chí về Vốn (Điều 7): Tiêu chí về Vốn được đánh giá chủ yếu dựa trên chỉ tiêu tỷ lệ an toàn vốn (CAR) và tỷ lệ an toàn vốn cấp 1; tuy nhiên, quy định về tính điểm, ngưỡng tính điểm và tỷ trọng của các chỉ tiêu này chưa phù hợp, do:

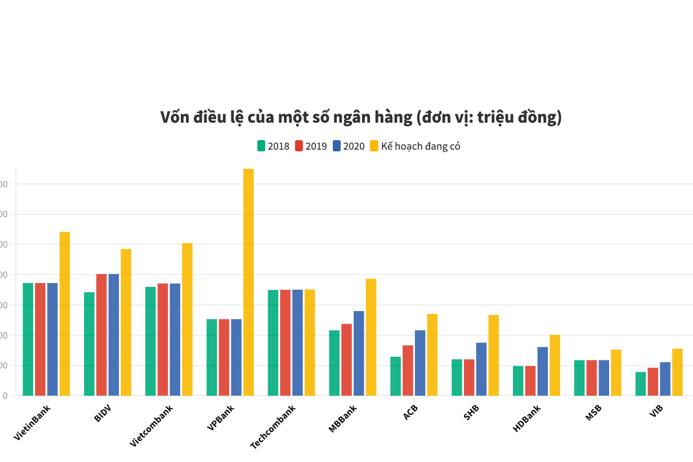

Mức quy định hiện tại quá cao, các TCTD khó có khả năng đáp ứng. Cụ thể: Để đạt được 5 điểm tối đa thì tỷ lệ CAR phải lớn hơn hoặc bằng 15% và tỷ lệ an toàn vốn cấp 1 phải lớn hơn hoặc bằng 12%; đây là mức rất khó để có thể đạt được xét trên tỷ lệ CAR bình quân chung của toàn hệ thống. Theo thống kê trên Website của NHNN đến ngày 28/02/2021, tỷ lệ CAR bình quân của nhóm NH áp dụng Thông tư 41/2016/TT-NHNN là 11,16%, trong đó nhóm NHTM Nhà nước 9,08%, nhóm NHTM cổ phần 10,99%; Tỷ lệ CAR bình quân của nhóm ngân hàng áp dụng Thông tư 22/2019/TT-NHNN là 10,86%, trong đó nhóm NHTM Nhà nước 11,1%, nhóm NHTM cổ phần 9,48%.

Theo quy định của NHNN, các NHTM áp dụng Thông tư 41/2016/TT-NHNN phải duy trì tỷ lệ CAR tối thiểu 8%, các NHTM áp dụng Thông tư 22/2019/TT-NHNN phải duy trì tỷ lệ CAR tối thiểu 9%. Việc quy định ngưỡng điểm thấp trong khi các NHTM vẫn đảm bảo tuân thủ tỷ lệ CAR theo quy định là chưa phù hợp.

Do đó, đề nghị xem xét chỉnh sửa quy định về điểm đối với tiêu chí Vốn theo hướng tính điểm tối đa đối với các NHTM tuân thủ tỷ lệ CAR theo quy định của NHNN; xem xét có cơ chế cộng điểm nếu tỷ lệ CAR cao hơn một mức nhất định để khuyến khích các NHTM thực hiện các giải pháp nâng cao mức độ an toàn vốn; đồng thời xem xét đánh giá, xếp hạng mức độ an toàn vốn của các NHTM theo các cấp độ gắn với quy mô tổng tài sản như đã nêu trên.

Về tiêu chí về Chất lượng tài sản (Điều 8): Tiêu chí này đánh giá dựa trên chỉ tiêu tỷ lệ nợ xấu và nợ cơ cấu tiềm ẩn chuyển thành nợ xấu. Trong năm 2020, nợ cơ cấu tiềm ẩn chuyển thành nợ xấu của một số TCTD tăng do một số nguyên nhân khách quan (cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ theo Thông tư 01/2020/TT-NHNN đối với những khách hàng bị ảnh hưởng bởi dịch COVID-19 theo chủ trương, chỉ đạo của Chính phủ, NHNN; cơ cấu lại thời hạn trả nợ đối với những khách hàng vay theo Nghị định 55/2015/NĐ-CP ngày 09/6/2015 của Chính phủ), làm giảm điểm xếp hạng đối với tiêu chí Chất lượng tài sản của TCTD.

Do đó, để đảm bảo đánh giá đầy đủ và khách quan hơn, đề nghị xem xét loại trừ một số các yếu tố khách quan làm ảnh hưởng đến kết quả kinh doanh của NHTM khi tính điểm chỉ tiêu này.

Điểm a Khoản 2 Điều 8 quy định nhóm chỉ tiêu định tính gồm “tuân thủ các quy định pháp luật về hoạt động cho vay”. Đề nghị sửa đổi quy định tại điểm này thành “tuân thủ các quy định pháp luật về hoạt động cấp tín dụng” do khái niệm cấp tín dụng rộng hơn và đã bao hàm cả hoạt động cho vay, cụ thể hoạt động cấp tín dụng bao gồm nghiệp vụ cho vay, chiết khấu, cho thuê tài chính, bao thanh toán, đầu tư trái phiếu doanh nghiệp, phát hành thẻ tín dụng, bảo lãnh ngân hàng và các nghiệp vụ cấp tín dụng khác theo quy định của pháp luật.

Nhiều điểm chưa phù hợp quản trị điều hành

Về quản trị điều hành (Điểm 9): Khoản 1: Đối với chỉ tiêu Tỷ lệ chi phí hoạt động so với tổng thu nhập hoạt động: Với những NHTM có mạng lưới chi nhánh và phòng giao dịch phủ rộng khắp cả nước, chủ yếu phục vụ khách hàng với món vay nhỏ lẻ, số lượng nhiều nên chi phí hoạt động của ngân hàng đó luôn cao hơn so với các ngân hàng khác. Do đó, đề nghị xem xét phân loại và tính điểm chỉ tiêu này để phù hợp hơn với tình hình thực tế.

Đối với chỉ tiêu định tính, đề nghị bổ sung quy định về điểm cộng nếu các TCTD tuân thủ trước thời hạn các quy định của pháp luật về tiền tệ, ngân hàng, về tỷ lệ an toàn, các chuẩn mực về tỷ lệ an toàn của quốc tế (như Basel 3, ILAAP…) hoặc chủ động xây dựng/áp dụng các chuẩn mực tiên tiến quốc tế về quản lý khi cơ quan quản lý nhà nước chưa có yêu cầu (áp dụng Basel III, IV, ILAAP-ECB (Internal Liquidity Adequacy Assessment Process – European Central Bank), áp dụng sớm IFRS9…). Ngoài ra, đề nghị bổ sung khái niệm “Tổng thu nhập hoạt động” để tính toán chỉ tiêu định lượng “Tỷ lệ chi phí hoạt động so với Tổng thu nhập hoạt động”.

Điểm e Khoản 2 Điều 9: Số lượng báo cáo thống kê theo kỳ ngày/tháng/quý/năm phải thực hiện rất lớn nên việc sai sót là không thể không xảy ra, do vậy cần xác định mức nào là mức trọng yếu mới trừ hoặc tách riêng lỗi nào là trọng yếu và trừ bao nhiêu điểm còn các lỗi không xếp vào mức trọng yếu thì cần cho phép một tỷ lệ chậm nộp báo cáo nhất định mới bắt đầu tiến hành trừ điểm.

Ngoài ra trong quá trình vận hành các TCTD cũng thường xuyên phát sinh các báo cáo đột xuất theo yêu cầu của NHNN nên không thể lúc nào cũng có thể đảm bảo được tiến độ báo cáo theo đúng yêu cầu. Do đó, đề nghị đưa ra tiêu chí cụ thể xác định mức độ vi phạm để trừ điểm đối với việc tuân thủ chế độ thông tin, báo cáo và đồng thời cần có một giới hạn cho phép sai sót đối với việc tuân thủ chế độ báo cáo thống kê.

Điểm g Khoản 2 Điều 9, đề nghị làm rõ “quy định pháp luật về tiền tệ, ngân hàng khác”, để bảo đảm việc áp dụng quy định pháp luật của các TCTD được thống nhất, chính xác và đầy đủ, do: (i) Phạm vi theo dõi, báo cáo rất rộng, không cụ thể, liên quan đến nhiều lĩnh vực khác nhau; (ii) Không có hướng dẫn, phương pháp cụ thể để đánh giá.

Có thể bạn quan tâm

"Ách tắc" trong việc đánh giá xếp hạng các tổ chức tín dụng (Kỳ 1)

05:00, 30/08/2021

Vì sao FiinRatings xếp hạng triển vọng tín nhiệm Bamboo Capital mức tích cực?

04:00, 17/08/2021

Nghị định 69 về cải tạo chung cư cũ: Minh bạch kết quả kiểm định, “xếp hạng" chung cư

12:50, 22/07/2021

Chuyên gia An ninh mạng Viettel đứng đầu bảng xếp hạng thế giới

17:24, 06/07/2021

NHNN sửa đổi, bổ sung quy định xếp hạng tổ chức tín dụng

11:00, 18/06/2021

FiinRatings lần đầu công bố xếp hạng tín nhiệm dài hạn của một công ty tài chính

17:30, 19/05/2021