Tín dụng - Ngân hàng

Chất lượng tín dụng bất động sản tiềm ẩn những rủi ro cần chú ý

Tình hình nền kinh tế còn nhiều khó khăn, hoạt động kinh doanh của doanh nghiệp cũng như thu nhập của người dân đều bị ảnh hưởng, dẫn tới chất lượng tín dụng BĐS cũng tiềm ẩn những rủi ro cần chú ý.

>>> 9 tháng 2023, tín dụng bất động sản tại TP. HCM tăng trưởng ra sao?

Theo Vụ Tín dụng các ngành kinh tế, (NHNN), đến cuối tháng 9/2023, tổng dư nợ tín dụng đối với lĩnh vực bất động sản (BĐS) của các TCTD đạt 2,74 triệu tỷ đồng, tăng 6,04% so với 31/12/2022, chiếm tỷ trọng 21,46% tổng dư nợ đối với nền kinh tế. Trong đó tín dụng BĐS tập trung vào mục đích tiêu dùng/tự sử dụng chiếm 64% và dư nợ đối với hoạt động kinh doanh BĐS chiếm tỷ trọng 36% dư nợ tín dụng lĩnh vực BĐS.

Hội nghị về tín dụng đối với bất động sản và phát triển nhà ở xã hội

Tuy nhiên, trong 9 tháng đầu năm, tín dụng kinh doanh BĐS lại có sự tăng trưởng rất cao (+21,86%), cao hơn tỷ lệ tăng trưởng tín dụng chung và cùng kỳ năm trước, điều này có thể cho thấy các giải pháp, nỗ lực của Chính phủ, các Bộ, ngành, địa phương trong việc tháo gỡ khó khăn, vướng mắc cho thị trường BĐS đang dần phát huy hiệu quả.

Bên cạnh đó, các TCTD cũng tích cực triển khai cho vay theo các chương trình của Chính phủ, Thủ tướng Chính phủ về nhà ở, với kết quả đạt được như sau:

Thứ nhất, cho vay hỗ trợ nhà ở theo Nghị quyết 02: Doanh số giải ngân của Chương trình là 29.679 tỷ đồng cho hơn 53.000 cá nhân, hộ gia đình. Đến cuối năm 2022, dư nợ cho vay của Chương trình là 6.276 tỷ đồng (thu nợ được 23.403 tỷ đồng), nợ xấu chiếm 1,55%.

TNHCSXH cũng triển khai 05 chương trình cho vay liên quan tới nhà ở với tổng dư nợ 27.005 tỷ đồng với trên 240 ngàn khách hàng đang vay vốn. Trong đó, chương trình cho vay NOXH theo Nghị định 100/2015/NĐ-CP có doanh số cho vay đạt 17.197 tỷ đồng, dư nợ hiện nay là 10.573 tỷ đồng với gần 40 ngàn khách hàng còn dư nợ

Thứ hai, đối với Chương trình 120.000 tỷ đồng, đến nay, trên cơ sở danh mục dự án đủ điều kiện tham gia Chương trình của 23 UBND các tỉnh, thành phố, BIDV và Agribank đã ký hợp đồng tín dụng tài trợ với tổng số tiền cam kết cấp tín dụng là 1.091 tỷ đồng, cho 03 dự án, số tiền giải ngân đến nay là 105 tỷ đồng. Đồng thời đã cam kết cấp tín dụng cho 02 dự án với số tiền cam kết là 605 tỷ đồng.

Như vậy,Vụ Tín dụng các ngành Kinh tếkhẳng định, thời gian qua, ngành ngân hàng đã nỗ lực, triển khai nhiều giải pháp theo đúng chủ trương, chỉ đạo của Chính phủ, Thủ tướng Chính phủ để góp phần tháo gỡ và thúc đẩy thị trường BĐS phát triển an toàn, lành mạnh, bền vững.

Tuy nhiên, trước tình hình nền kinh tế còn nhiều khó khăn, hoạt động kinh doanh của doanh nghiệp cũng như thu nhập của người dân đều bị ảnh hưởng, dẫn tới chất lượng tín dụng BĐS cũng tiềm ẩn những rủi ro cần chú ý. Tỷ lệ nợ xấu tín dụng BĐS đến tháng 9/2023 (2,89%) đã tăng so với thời điểm 31/12/2022 (1,72%). Tín dụng phục vụ mục đích tiêu dùng, tự sử dụng giảm trong khi đó tín dụng kinh doanh BĐS tăng rất cao, đây là điểm cần chú ý khi cầu tín dụng để mua BĐS có xu hướng đi xuống, phần nào phản ánh sức mua của thị trường đang giảm so với thời điểm trước.

>>> Chất lượng dư nợ tín dụng đáng lo?

"Về mặt an toàn hoạt động của các TCTD, nhu cầu tín dụng BĐS thường là với thời hạn trung và dài hạn trong khi đó nguồn vốn huy động của ngân hàng chủ yếu là ngắn hạn với mức lãi suất thay đổi theo thị trường. Do đó, nếu các TCTD không cân đối được kỳ hạn giữa huy động và cho vay phù hợp, có thể đối mặt với rủi ro thanh khoản.Bên cạnh đó, còn có sự tập trung cấp tín dụng đối với lĩnh vực BĐS tại một số TCTD, với tốc độ tăng trưởng cao", Lãnh đạo Vụ của NHNN báo cáo.

Việc tín dụng BĐS kinh doanh trong bối cảnh tăng trưởng tín dụng chung của nền kinh tế thấp, cũng là một trong những tín hiệu cho thấy, nếu cầu tín dụng BĐS được giải tỏa "cơn khát vốn" như mong đợi của các bên, tăng trưởng tín dụng chung của nền kinh tế có thể sẽ tăng vọt. Song như Vụ Tín dụng khẳng định, chất lượng tín dụng cũng tiềm ẩn nhiều rủi ro, do đó, thực tế thị trường bên cạnh một số ngân hàng có khẩu vị và hệ sinh thái phù hợp để cho vay bất động sản có khả năng đảm bảo chất lượng dư nợ tín dụng, nhiều ngân hàng vẫn thận trọng với lĩnh vực này.

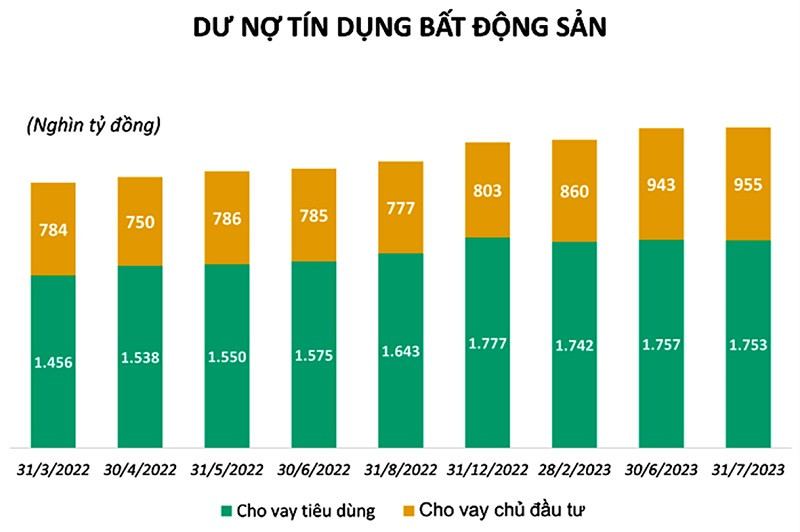

Dư nợ tín dụng đối với hoạt động kinh doanh bất động sản đến hết tháng 7/2023. Nguồn: SBV

Ví dụ như trường hợp Techcombank, dư nợ cho hoạt động kinh doanh bất động sản đến cuối quý III/2023 là hơn 160.000 tỷ đồng, tăng hơn 40% so với đầu năm; hay tại VPBank, dư nợ cho vay kinh doanh bất động sản cuối quý III cũng tăng mạnh từ mức 52.051 tỷ đồng của cuối 2022 lên 79.518 tỷ đồng; trong khi đó ở MBBank, tín dụng kinh doanh bất động sản cũng tăng gần 62% lên 34.507 tỷ đồng vào cuối quý III, cao gấp gần 4 lần tốc độ tăng trưởng dư nợ chung; Qua đó, kéo tỷ trọng cho vay kinh doanh bất động sản trong tổng dư nợ tăng từ mức 4,64% vào cuối năm ngoái lên 6,44%...

Thông tin về bức tranh tín dụng bất động sản, các vướng mắc và giải pháp tháo gỡ khó khăn đang tiếp tục được Lãnh đạo Ngân hàng Nhà nước và Bộ Xây dựng chủ trì, trao đổi tại hội nghị trực tuyến triển khai Công điện 933 về tiếp tục thực hiện quyết liệt các giải pháp phát triển thị trường bất động sản phát triển an toàn, lành mạnh diễn ra sáng nay tại Hà Nội và các đầu cầu trực tuyến. Sự kiện có sự tham dự của Thống đốc NHNN và Bộ trưởng Bộ Xây dựng, lãnh đạo nhiều bộ ngành như: Văn phòng Chính phủ, Bộ Công an, Bộ Tài chính, Bộ Kế hoạch và Đầu tư, Bộ Tài nguyên và Môi trường, Bộ Tư pháp, Lãnh đạo Ngân hàng chính sách xã hội; của 14 tổ chức tín dụng có trụ sở tại Hà Nội (có dư nợ tín dụng bất động sản trên 20.000 tỷ đồng); cùng đại diện lãnh đạo Hiệp hội Bất động sản Việt Nam và lãnh đạo một số doanh nghiệp, tập đoàn bất động sản...

Có thể bạn quan tâm

Lâm Đồng: Thúc đẩy cho vay tín dụng bất động sản

16:58, 11/11/2023

Tín dụng bất động sản sẽ “dễ thở” hơn?

04:53, 11/10/2023

Tiếp tục kiểm soát chặt rủi ro tín dụng bất động sản

14:54, 04/08/2023

Khơi thông tín dụng bất động sản

03:25, 10/07/2023

Tháo gỡ khó khăn cho tín dụng bất động sản

05:00, 03/07/2023

Cần triển khai cả tín dụng bất động sản cùng tái cơ cấu trái phiếu doanh nghiệp

11:30, 18/02/2023