Mekophar đi “thụt lùi” trong năm 2020

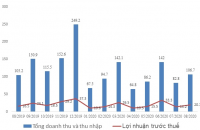

Năm 2020, Mekophar báo lãi trước thuế giảm 30% so với năm trước, còn 60 tỷ đồng. Đây là năm thứ 4 liên tiếp lợi nhuận công ty "thụt lùi".

Công ty Cổ phần Hoá - Dược phẩm Mekophar (MKP) công bố báo cáo tài chính hợp nhất quý IV/2020 với doanh thu đạt 311 tỷ đồng, giảm 6% so với cùng kỳ năm trước.

Nguyên nhân khiến lợi nhuận của MKP giảm mạnh đến từ chi phí quản lý doanh nghiệp và bán hàng tăng nhanh đột biến.

Nhờ giá vốn giảm sâu, công ty có lãi gộp 77 tỷ đồng, tăng trưởng 1%. Biên lợi nhuận gộp cải thiện từ 23% lên 24,8%.

So với cùng kỳ, các chi phí tài chính, vận hành trong quý IV/2020 thay đổi không đáng kể. Tuy nhiên, do không phát sinh khoản lỗ/lãi từ công ty liên kết (cùng kỳ lỗ hơn 8,4 tỷ đồng), lợi nhuận trước thuế tăng gấp rưỡi lên mức 22,6 tỷ đồng.

Một trong những nguyên nhân khiến lợi nhuận của MKP giảm mạnh đến từ chi phí quản lý doanh nghiệp và bán hàng tăng nhanh đột biến, mặc dù doanh thu bán thuốc thành phẩm hầu như không tăng trưởng.

Thời điểm năm 2015, Mekophar đã từng là một doanh nghiệp có vị thế lớn trong ngành dược với hệ thống máy móc trang thiết bị sản xuất hiện đại cùng thương hiệu 30 năm. Bên cạnh sự hậu thuẫn của nhóm cổ đông đa dạng như Tổng Công ty Dược Việt Nam, cổ đông chiến lược Nipropharma, cổ đông là Ban lãnh đạo và cán bộ nhân viên (CBNV) hay nhóm cổ đông tài chính, Mekophar còn có mô hình kinh doanh lợi thế độc nhất ngành dược thời điểm đó với mảng ngân hàng tế bào gốc, Bệnh viện Đa khoa An Sinh.

Tuy vậy, những năm gần đây, lợi nhuận của MKP liên tục tụt dốc và chưa có dấu hiệu chững lại. Nếu như năm 2016 công ty đạt gần 120 tỷ đồng lãi sau thuế, thì đến hết năm 2020, chỉ còn 40 tỷ đồng, bằng vỏn vẹn 1/3.

Trong khi đó, nhìn chung các doanh nghiệp dược cùng ngành đều có sự tăng trưởng về doanh thu và lợi nhuận. Như Imexpharm (IMP), lãi ròng tăng trưởng từ 101 tỷ đồng lên đến 162 tỷ đồng trong giai đoạn 2016-2019. Hay như Domesco, lợi nhuận sau thuế (LNST) tăng trưởng từ 169 tỷ đồng lên 233 tỷ đồng bằng cách tiết giảm mạnh chi phí quản lý và chi phí bán hàng.

Một trong những nguyên nhân khiến lợi nhuận của MKP giảm mạnh đến từ chi phí quản lý doanh nghiệp và chi phí bán hàng tăng nhanh đột biến, mặc dù doanh thu bán thuốc thành phẩm hầu như không tăng trưởng.

Những năm gần đây, lợi nhuận của MKP liên tục tụt dốc và chưa có dấu hiệu chững lại.

Từ năm 2016 đến 2019, chi phí bán hàng đã tăng 20 tỷ đồng (tăng 32%) trong khi chi phí quản lý tăng 35 tỷ đồng (tăng 37%). Trong đó, các chi phí tăng mạnh nhất là chi phí hoa hồng, chi phí nhân viên quản lý, chi phí đồ dùng văn phòng và chi phí dịch vụ mua ngoài.

Đặc biệt, xu hướng này bắt đầu kể từ thời điểm Mekophar phát hành cổ phiếu cho đối tác chiến lược Nipro Pharma vào tháng 10/2016 để đầu tư nhà máy mới tiêu chuẩn PIC/s Nhật Bản dự kiến sẽ sản xuất cuối năm 2018. Tổng giá trị đợt phát hành là 167 tỷ đồng. Nipro Pharma sẽ hỗ trợ Mekophar về mặt kĩ thuật cũng như cung cấp các sản phẩm nhượng quyền.

Tuy nhiên, đã 4 năm hợp tác với Nipro Pharma nhưng nhà máy mới của Mekophar vẫn chưa có doanh thu đáng kể. Thêm vào đó, nhà máy mới đã hoàn thành xây dựng tháng 12/2017 và chưa thể vận hành thương mại trong suốt năm 2018.

Nhưng tại ĐHĐCĐ thường niên 2019, Hội đồng quản trị đã trình ĐHĐCĐ tăng mức đầu tư cho nhà máy thêm 200 tỷ đồng lên 900 tỷ đồng để bổ sung máy móc thiết bị cho dây chuyền sản xuất và kiểm tra chất lượng. Có thể nguồn vốn bổ sung cho nhà máy mới đến từ số tiền 153 tỷ đồng phát hành cổ phiếu cho cổ đông hiện hữu đầu năm 2019.

Những lý do kể trên đã buộc nhà đầu tư hay cả CBNV của Mekophar đặt câu hỏi lớn vào minh bạch trong các chi phí đầu tư khi có đến 27% nhà đầu tư không thực hiện quyền mua cổ phiếu đợt phát hành đó.

Có thể bạn quan tâm

Triển vọng ngành dược phẩm 2021: Phục hồi mạnh từ nền thấp của năm 2020

04:03, 25/01/2021

Nỗi lo không chỉ ngành dược

03:45, 19/12/2020

Lợi nhuận ngành Dược "thăng – giáng" mùa COVID-19

06:00, 20/10/2020