Tin lưu trữ

Áp lực tỷ giá không lớn

Việc các doanh nghiệp FDI dịch chuyển từ Trung Quốc sang Việt Nam, cộng với thặng dư thương mại... sẽ không gây áp lực lớn với tỷ giá VND/USD.

Dự kiến Chính phủ sẽ không cung tiền mạnh trong các tháng cuối năm, sẽ giúp cho tỷ giá VND/USD sẽ không tăng quá 5% trong năm 2018.

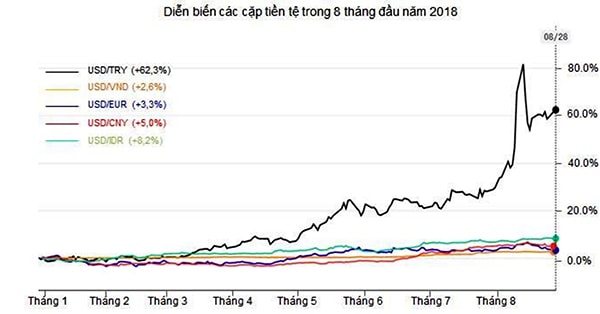

Diễn biến các cặp tiền tệ trong 8 tháng đầu năm 2018.

“Cái được” của Việt Nam

Có nhiều lo ngại rằng sẽ có nhiều dòng sản phẩm thuộc 818 dòng sản phẩm mà Trung Quốc xuất qua Hoa Kỳ bị chặn thuế trong đợt đánh thuế đầu tiên của chính quyền Donald Trump, sẽ tìm đường đến Việt Nam. Tuy nhiên, lo ngại này sẽ không xảy ra khi những sản phẩm bị đánh thuế là hàng trung gian gồm máy móc, thiết bị cơ khí, phương tiện vận tải… chứ không phải hàng tiêu dùng.

Có thể bạn quan tâm

“Sóng” tỷ giá cuối năm không quá lớn

11:01, 02/09/2018

Doanh nghiệp phòng ngừa rủi ro tỷ giá bằng cách nào?

11:01, 31/07/2018

NHNN chưa cần can thiệp tỷ giá VND/USD

15:27, 30/07/2018

Tỷ giá tăng do tác động tâm lý tức thời

11:01, 25/07/2018

NHNN sẵn sàng bán ngoại tệ để bình ổn tỷ giá và thị trường

06:50, 24/07/2018

"Sóng" tỷ giá khó bùng phát mạnh

11:41, 19/07/2018

Chính phủ yêu cầu xây dựng các kịch bản điều hành tỷ giá

11:00, 12/07/2018

NHNN sẵn sàng can thiệp ổn định tỷ giá

11:33, 08/07/2018

Doanh nghiệp dầu khí "ngồi trên lửa" vì tỷ giá

06:00, 08/07/2018

Biến động tỷ giá, nhiều “ông lớn” lo “ngay ngáy”

05:29, 05/07/2018

Trong nhiều năm qua, ở những dòng sản phẩm chất lượng thấp, Trung Quốc cũng xả hàng và dẫn đến khó khăn cho nhiều doanh nghiệp Việt khi cạnh tranh. Nhưng đây là vấn đề đã diễn ra nhiều năm và các doanh nghiệp cũng đang có những thích ứng tích cực.

Có nhận định cho rằng để đối phó với Mỹ, Trung Quốc sẽ đầu tư qua Việt Nam thành một nơi gia công hay chỉ giúp thay nhãn Trung Quốc để xuất khẩu đi tiếp. Tuy nhiên, khả năng này không cao, vì Mỹ trực tiếp đánh vào sắt thép và hàng công nghệ của Trung Quốc với sự giám sát rất cao, hàng Trung Quốc khó núp bóng Việt Nam được nhập khẩu vào Mỹ.

Trong bối cảnh không chịu tác động trực tiếp và mạnh về kim ngạch thương mại cũng như nguy cơ xả hàng, thị trường bất động sản (BĐS) Việt Nam có thể đón dòng vốn đầu tư từ Trung Quốc. Đồng Nhân dân tệ (CNY) mất giá cùng với kinh tế khó khăn sẽ kéo theo thị trường BĐS Trung quốc suy giảm. Do vậy, giới có tiền và đầu tư của Trung Quốc sẽ chuyển nguồn tiền qua tìm cơ hội tại Việt Nam. Điều này có thể giúp thị trường BĐS Việt Nam sẽ bớt suy giảm trong giai đoạn tới.

Theo MBS, USD sẽ tiếp tục tăng nhẹ trong nửa cuối năm nay. Điều này khiến sức ép lên VND/USD không quá mạnh. NHNN sẽ chỉ tăng nhẹ tỷ giá thêm từ 1%-1,5% nhằm cân đối mục tiêu ổn định vĩ mô và hỗ trợ xuất khẩu.

Hiện CNY đã mất giá 8% và Mỹ có thể áp thuế nhập khẩu lên toàn bộ hàng Trung Quốc sẽ gây khó khăn lớn đối với kinh tế Trung Quốc. Điều này sẽ dẫn tới lạm phát, nguồn vốn đầu tư rút khỏi Trung Quốc sang các nước Đông Nam Á. Do vậy, Việt Nam có thể hưởng lợi một phần nguồn vốn đầu tư của các nhà máy FDI từ Trung Quốc chuyển sang.

Rủi ro với kinh tế Việt Nam

Thông thường khi tỷ giá USD tăng mạnh so với một đồng tiền quốc gia sẽ là chỉ báo về sự suy yếu của nền kinh tế quốc gia đó. Tuy nhiên các kết quả kinh tế Việt Nam 6 tháng đầu năm 2018 không có các yếu tố khiến tỷ giá tăng mạnh, thậm chí còn ngược lại. Kết quả kinh tế Việt Nam trong 6 tháng đầu năm khá ấn tượng với mức tăng trưởng GDP gần 7,08%; CPI cơ bản tăng 1,35%; cán cân thương mại thặng dư hơn 2,57 tỷ USD. Điều này cho thấy kinh tế tăng trưởng khá tốt, không có áp lực về ngoại tệ.

Không chỉ có tỷ giá USD so với VND tăng mà đồng tiền các quốc gia khác cũng đều giảm giá so với USD. Tính đến đầu tháng 7/2018, USD index đã vượt mức 95 điểm, mức cao nhất trong gần 12 tháng, khiến USD tăng khoảng 3- 5% so với EUR, và các đồng tiền mạnh khác trong vòng 3 tháng qua. Do vậy, tỷ giá USD so VND tăng 2,1% trong vòng 6 tháng qua vẫn còn thấp hơn mức tăng của USD so với đồng tiền các quốc gia khác. Ngoài ra, tỷ giá USD tăng mạnh còn do nó đã kiềm giữ trong năm 2017, mặc dù CPI của Việt Nam khoảng 4%, cao hơn Mỹ, nhưng tỷ giá USD trong năm 2017 lại giảm 0,2%.

Một lợi điểm của Việt Nam là sự tăng trưởng sản xuất sẽ hạn chế tăng tỷ giá. Tuy nhiên trong tháng 8/2018, NHNN cung ròng 36.262 tỷ đồng ra thị trường, kết hợp với lãi suất liên ngân hàng vẫn duy trì ở mức cao trên 4%, cho thấy hệ thống NHTM có thể gặp khó khăn về nguồn tiền. Những dấu hiệu khó khăn của năm 2010 đang xuất hiện là điều đáng quan tâm về mức độ rủi ro tăng cao từ nguồn vốn ngân hàng.

Trong 818 dòng sản phẩm mà Trung Quốc chịu thuế nói trên, các mặt hàng tương tự của Việt Nam xuất sang Mỹ năm 2017 chỉ đạt 1,2 tỷ USD và 5 tháng đầu năm nay cũng chỉ 545 triệu USD. Vì thế, việc các doanh nghiệp Việt Nam có thể tận dụng được cơ hội để gia tăng xuất khẩu sang Mỹ là không đáng kể.

Ngoài ra, trong số các nền kinh tế có thặng dư thương mại hàng lớn nhất với Hoa Kỳ năm 2017, có tên Việt Nam. Liệu Việt Nam có bị trừng phạt thương mại hay không, khi Việt Nam có thặng dư thương mại 38 tỷ USD với Mỹ, thuộc nền kinh tế thứ 5 trong top này chỉ sau Nhật?

Mặc dù vậy, với việc điều hành chính sách tiền tệ chủ động, linh hoạt, cộng với dòng vốn đầu tư FDI từ Trung Quốc dịch chuyển sang, thăng dự thương mại lớn, tỷ giá VND/USD sẽ không có nhiều biến động những tháng cuối năm nay.