Tài chính doanh nghiệp

Chi phí lãi vay tác động lợi nhuận một số ngành nửa cuối 2022

Lạm phát với giá hàng hóa, nguyên liệu đầu vào tăng cao chưa phải là tất cả yếu tố đe dọa tăng trưởng lợi nhuận doanh nghiệp.

>>> Mặt bằng lãi vay mới sẽ hình thành

Trong nửa cuối năm 2022, dự báo lạm phát hạ nhiệt sẽ giúp áp lực giá hàng hóa giảm xuống và nhiều doanh nghiệp sẽ có điều kiện kinh doanh "dễ thở" hơn.

Vẫn có những doanh nghiệp nhóm bất động sản gặp áp lực về chi phí lãi vay trong thời gian tới. Ảnh minh họa

Theo báo cáo của Fiin Group, trong thời gian tới lạm phát và CPI của Việt Nam khả năng cao sẽ được kiểm soát quanh mức mục tiêu 4% trong năm 2022. Nhờ đó, các doanh nghiệp sản xuất sẽ có cơ hội cải thiện biên lợi nhuận và cải thiện chất lượng tăng trưởng trong thời gian tới, đặc biệt là nhóm ngành có biên lợi nhuận thu hẹp trong nhiều quý như ngành Chăn nuôi.

Lạm phát toàn phần trong tháng 8 đã giảm xuống, đây là tháng thứ 2 liên tiếp lạm phát toàn phần giảm. Điều đó cũng góp phần củng cố cơ sở cho dự báo của nhiều định chế với CPI thậm chí có thể về quanh mức +3,4-3,5%. Trong đó, giá xăng dầu hạ nhiệt là yếu tố quan trọng. Tuy nhiên, nhiều doanh nghiệp cũng vẫn đang đối mặt với những áp lực khác.

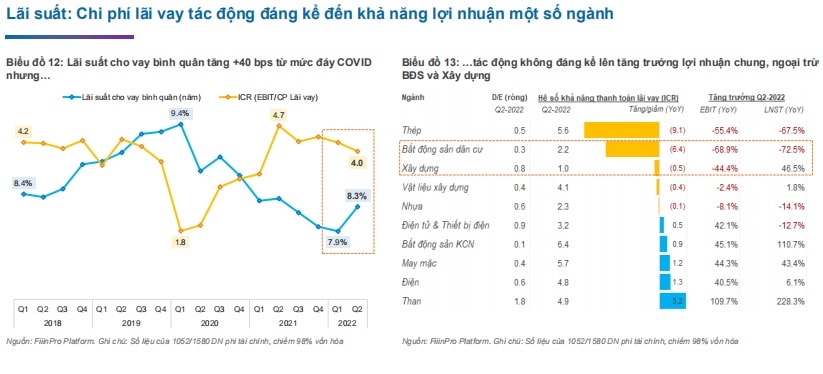

Thống kê của Fiin Group ghi nhận, lãi suất cho vay trên thực tế đã tăng, bình quân +40 điểm cơ bản từ mức rất thấp trong quý I/2022, cho thấy khả năng tăng mạnh lãi suất trong các tháng còn lại của năm 2022 là tương đối thấp nhờ (i) áp lực lạm phát đang dịu đi và (ii) NHNN hiện vẫn định hướng giảm mặt bằng lãi suất cho vay để phục vụ mục tiêu hồi phục kinh tế sau dịch COVID.

>>> Khó giữ mặt bằng lãi vay

"Mặc dù hệ số Khả năng thanh toán lãi vay (ICR) của toàn khối Phi tài chính cũng như hầu hết các ngành hiện ở mức khá an toàn (4x) nhưng vẫn có một số ngành và doanh nghiệp có thể gặp áp lực về chi phí lãi vay trong thời gian tới do triển vọng lợi nhuận kém tích cực khi tốc độ bán hàng chững lại (đối với ngành Bất động sản nhà ở) và tác động cộng hưởng từ chi phí nguyên vật liệu tăng cao và giải ngân vốn đầu tư công bị tắc nghẽn (đối với ngành Xây dựng)", báo cáo của Fiin Group ghi chú.

Theo các chuyên viên phân tích ghi nhận, tăng trưởng lợi nhuận sau thuế của các doanh nghiệp Phi tài chính đã chững lại trong quý 2, tăng +26,3% so với cùng kỳ trên nền tăng trưởng doanh thu duy trì ở mức tương đương với 2 quý gần đây (+20,1% so với cùng kỳ năm trước-YoY) và biên EBIT giảm -1,8 điểm % vì áp lực chi phí đầu vào gia tăng.

Sự giảm tốc về lợi nhuận chủ yếu chịu tác động bởi ngành Bất động sản và Tài nguyên cơ bản với biên EBIT giảm mạnh so với cùng kỳ do (i) hoạt động kinh doanh kém thuận lợi trong bối cảnh cơ quan quản lý đang nỗ lực kiểm soát chặt hơn hoạt động phát hành trái phiếu doanh nghiệp và cho vay (đối với Bất động sản dân cư) và (ii) giá nguyên liệu tăng cao cũng như nhu cầu giảm (đối với nhóm Thép).

Nếu loại trừ Bất động sản và Tài nguyên Cơ bản, lợi nhuận sau thuế các nhóm ngành còn lại tiếp tục bứt phá với mức tăng trưởng ấn tượng +64,2% YoY, đóng góp phần lớn bởi nhóm ngành liên quan đến xuất khẩu (bao gồm Hóa chất, Hàng & Dịch vụ công nghiệp và Thực phẩm) và hưởng lợi từ nhu cầu tiêu dùng hồi phục sau khi bị kìm nén trong giai đoạn COVID-19 (bao gồm Hàng cá nhân & Gia dụng và Du lịch & Giải trí).

Dự báo nửa cuối 2022, phần lớn các ngành có tăng trưởng cao trong quý 2 dự kiến tăng chậm lại gồm: Hóa chất, Thủy sản, Phân bón, Logistics, Vận tải thủy, May mặc, Cao su, do bối cảnh xuất khẩu đang kém tích cực và giá hàng hóa giảm mạnh.

Đáng chú ý, tăng trưởng ngành hàng cá nhân cũng sẽ gặp trở ngại khi lạm phát, dù hạ nhiệt, nhưng phần nào vẫn tác động tiêu cực lên sức mua trang sức nửa cuối năm nay. Ngành này đang được dẫn đầu bởi PNJ -ông lớn trang sức vàng duy nhất có mặt trên sàn niêm yết.

Trong khi đó nếu mở rộng biên độ về "định nghĩa" ngành hàng cá nhân ngoài trang sức, theo ghi nhận, cũng đang được các ông lớn bán lẻ, tiêu dùng và ở cả các đại gia những lĩnh vực bất động sản, chế biến... đầu tư mạnh với các kỳ vọng tăng trưởng trong dài hạn.

Với Công nghệ Thông tin, Fiin Group cho rằng rủi ro lạm phát và suy thoái tại các nền kinh tế lớn (Mỹ, Châu Âu) có thể hạn chế nhu cầu về phần mềm toàn cầu. Đây có thể là rủi ro đối với tăng trưởng lợi nhuận của FPT bởi thị trường nước ngoài đóng góp khoảng 37% lợi nhuận sau thuế quý II/2022 của doanh nghiệp đầu ngành đầu ngành CNTT này.

Ngược lại, một số ngành tăng trưởng chậm trong quý 2 được dự báo sẽ hồi phục như: Sữa, chăn nuôi, sản xuất ống nhựa, dược phẩm.

Nhìn chung, đối với khối Phi tài chính, dự báo, trong kịch bản thận trọng, lợi nhuận sau thuế năm 2022 có thể tăng +35,6% nhờ mức tăng trưởng cao nửa đầu năm. Tăng trưởng lợi nhuận sau thuế nửa cuối 2022 có thể đạt +32,3% trên nền thấp của cùng kỳ 2021; trong đó nhóm dự kiến có lợi nhuận GIẢM TỐC bao gồm Xây dựng, Logistics, Vận tải thủy, Thủy sản, Hàng cá nhân, May mặc, Phân phối xăng dầu & khí đốt và nhóm dự kiến có lợi nhuận HỒI PHỤC bao gồm Bất động sản (BĐS) dân cư, BĐS bán lẻ, Sữa, Dược phẩm, Chăn nuôi.

"Nhìn sang năm 2023, chúng tôi cho rằng xu hướng tăng trưởng lợi nhuận sẽ giảm tốc vì (i) nền cao của năm 2022 và (ii) bối cảnh vĩ mô kém thuận lợi, bao gồm rủi ro tăng trưởng kinh tế trong nước chậm lại trước áp lực tăng lãi suất và giải ngân vốn đầu tư công chưa thực sự đột phá", Fiin Group đánh giá.

Trở lại với ước tính tác động chi phí lãi vay lên lợi nhuận doanh nghiệp, một chuyên gia lưu ý là trong cơ cấu vốn của doanh nghiệp, có nhiều doanh nghiệp dựa vào nguồn từ tín dụng, trái phiếu, đặc biệt trong đó nhiều nhóm sử dụng vốn vay trung và dài hạn cho đầu tư cũng như huy động trái phiếu kỳ hạn ngắn 1-3 năm. Trong khi đó vốn vay trung và dài hạn của các ngân hàng trong 2 năm qua chưa điều chỉnh biên độ lớn do lãi suất đầu vào ở mức đáy thấp.

Song bước sang 2022 với hàng loạt ngân hàng đang đua hút tiết kiệm lãi suất cao như hiện nay, khả năng mặt bằng vốn vay cũ lẫn mới đều sẽ được thiết lập, điều chỉnh ở mốc mới. Tương tự, trái phiếu đến kỳ đáo hạn hoặc thậm chí do rủi ro pháp lý phải mua lại trước hạn là một áp lực của doanh nghiệp trong năm nay.

Áp lực không kém là phát hành trái phiếu huy động mới cũng sẽ khó hơn với lãi suất phải trả cao hơn. Qua đó, chi phí huy động vốn cao hơn sẽ là bất lợi và tiếp tục làm hạ thấp kỳ vọng tăng trưởng lợi nhuận của khối Phi tài chính đang niêm yết nói riêng, các doanh nghiệp nói chung.

Có thể bạn quan tâm

“Hết cửa” giảm lãi vay

04:00, 16/05/2022

Tạo dư địa giảm lãi vay

12:00, 01/08/2022

Đi tìm giải pháp hạ lãi vay cho doanh nghiệp

05:30, 04/05/2022

TÀI CHÍNH ĐA CHIỀU: Kiểm soát rủi ro, hạ lãi vay hay hanh thông vốn?

11:15, 27/03/2022

Khó giảm ngay lãi vay

04:50, 24/03/2022