Tài chính doanh nghiệp

Quý 1/2023: Vì sao lợi nhuận ròng của SAB sụt giảm mạnh

Tổng Công ty Cổ phần Bia - Rượu - Nước giải khát Sài Gòn (SABECO-SAB) ghi nhận lợi nhuận ròng quý 1/2023 sụt giảm mạnh. Đặc biệt, ông lớn trong ngành bia không còn duy trì lãi trên nghìn tỷ đồng...

Sabeco lại bị dự báo “kém sắc”

SAB công bố Báo cáo tài chính quý 1/2023 cho thấy doanh thu và lợi nhuận của doanh nghiệp trượt mốc lãi nghìn tỷ

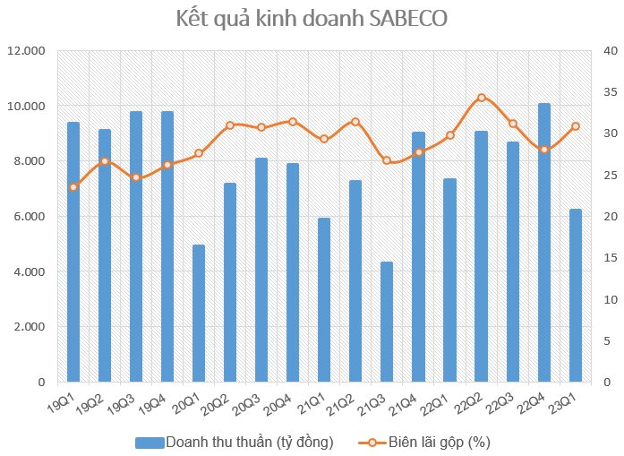

Báo cáo tài chính hợp nhất quý 1/2023 vừa được SAB công bố, cho thấy doanh thu thuần của ông lớn ngành bia giảm 15% so với cùng kỳ, đạt hơn 6.200 tỷ đồng. Sau khi khấu trừ giá vốn, lợi nhuận gộp của SAB còn hơn 1.900 tỷ đồng, thấp hơn cùng kỳ 12%.

Trong cơ cấu doanh thu, doanh thu bán bia chiếm phần lớn tỷ trọng 89%, đạt hơn 5,56 nghìn tỷ đồng, giảm 13%. Đứng thứ 2 là doanh thu bán nguyên vật liệu chiếm 8.7%, đạt gần 545 tỷ đồng. Doanh thu còn lại từ nước giải khát, rượu và cồn, cùng các mảng doanh thu khác.

Doanh thu hoạt động tài chính SAB tăng 57%, đạt hơn 358 tỷ đồng, chi phí tài chính tăng gần gấp đôi. Bên cạnh đó, chi phí bán hàng, quản lý doanh nghiệp đều tăng. Trong đó, mức chi cho quảng cáo và khuyến mãi chiếm hơn một nửa cơ cấu chi phí tài chính, ghi nhận hơn 479 tỷ đồng, tăng 22% so với cùng kỳ năm ngoái. Báo cáo tài chính ghi nhận khoản lỗ khác hơn 790 triệu đồng. Kết thúc quý 1, SAB lãi ròng hơn 967 tỷ đồng, giảm 17% so với cùng kỳ. Đây cũng là quý đầu tiên sau 5 quý liên tiếp (kể từ quý 4/2021), SAB có mức lãi ròng dưới nghìn tỷ.

Lý giải nguyên nhân lãi ròng dưới mức nghìn tỷ, Ban Lãnh đạo SAB cho rằng kết quả kinh doanh quý 1/2023 thấp hơn đến từ thị trường suy yếu sau thời gian Tết Nguyên Đán. Đặc biệt, trong bối cảnh Nghị định 100/CP quy định về xử phạt với người điều khiển xe máy có sử dụng rượu, bia bị siết chặt tại các thành phố trọng điểm. Cùng với nhu cầu tiêu dùng chậm lại đã tác động mạnh đến sản xuất kinh doanh cũng như tiêu thụ của SAB...

Trong năm 2023, SAB đặt kế hoạch kinh doanh với doanh thu thuần 40.272 tỷ đồng, tăng 15,1% so với cùng kỳ và lợi nhuận sau thuế dự kiến 5.775 tỷ đồng, tăng 5% so với thực hiện trong năm 2022. Với kết quả thực hiện trong quý 1, SAB đã hoàn thành được hơn 15% mục tiêu về doanh thu và hơn 17% mục tiêu lợi nhuận.

Tại ngày 31/03/2023, tổng tài sản của SAB ở mức 31.480 tỷ, giảm gần 9% so với đầu năm. Trong đó, lượng tiền mặt và tiền gửi chiếm chủ yếu với hơn 20.360 tỷ đồng, chiếm gần 65% tổng tài sản. Bên phía nguồn vốn, SAB có 5.907 tỷ đồng nợ phải trả, phần lớn là nợ ngắn hạn, tổng nợ vay ở mức 934 tỷ đồng. Vốn chủ sở hữu có giá trị 25.573 tỷ đồng, chủ yếu là lợi nhuận sau thuế chưa phân phối đạt trên 16.500 tỷ đồng.

Báo cáo nhận định về SAB, Công ty Chứng khoán VCBS cho rằng, năm 2023, ngành bia sẽ tiếp tục phục hồi nhờ kênh on-trade với nền kinh tế tiếp tục và mở cửa cho du lịch sẽ thúc đẩy tiêu dùng. Tuy nhiên, như đã phân tích, Nghị định 100/CP xử phạt đối với người uống rượu bia và áp lực lạm phát sẽ kìm hãm sự phục hồi của ngành bia. Việc cạnh tranh với đối thủ hàng đầu như bia Heniken sẽ khốc liệt hơn đối với SAB. Do vậy, việc đổi mới và cải tiến sản phẩm sẽ là chiến lược quan trọng khác để phân biệt với đối thủ cạnh tranh. SAB cũng đã nỗ lực trong việc làm mới danh mục sản phẩm như cho ra mắt sản phẩm có hương vị mới, bao bì mới trên một thương hiệu hiện có để hướng đến hình ảnh cao cấp hơn.

Việc đầu tư vào thương hiệu cũng như làm mới và nâng cấp chất lượng sản phẩm sẽ giúp tăng doanh số tiêu thụ của SAB. Hiện SAB sẽ tăng sản lượng tiêu thụ trong 2023 và giá bán sẽ không tăng giá bán do các chi phí đầu vào như mạch nha có khả năng đã đạt đỉnh và cạnh tranh gay gắt giữa SAB và Heineken nhằm giữ vững cũng như gia tăng thị phần... Do tình trạng cạnh tranh ngày càng khốc liệt nên SAB vẫn chú trọng chi cho quảng cáo và tiếp thị, điều này dẫn tới chi phí dâng cao ảnh hưởng trực tiếp tới kết quả kinh doanh của doanh nghiệp.

Với những thách thức trong năm 2023, VCBS ước tính lợi nhuận sau thuế của Công ty mẹ SAB đạt 5.140 tỷ đồng giảm 1,6% và EPS 2023 đạt 8.016 đồng/cp. Với PE ngành bình quân khoảng 24.5x, VCBS ước tính giá hợp lý của SAB là 196.300 đồng/cp. Từ những phân tích trên cho thấy, nếu tình hình kinh doanh không thuận lợi và không có chiến lược kinh doanh mới, đây sẽ là thách thức rất lớn đối với SAB khi nhường ngôi doanh thu trên nghìn tỷ cho đối thủ cạnh tranh Heniken trong thời gian tới…

Có thể bạn quan tâm

SABECO khó “sủi bọt”

03:50, 30/05/2022

Sabeco tăng giá sản phẩm bù đắp doanh thu và lợi nhuận trong quý I

11:00, 27/04/2022

Phúc thẩm vụ Sabeco: Đề nghị y án sơ thẩm với cựu Bộ trưởng Vũ Huy Hoàng

18:27, 21/01/2022