Tài chính doanh nghiệp

PTB: Mảng kinh doanh cốt lõi sẽ cải thiện nhờ nhu cầu gia tăng

Doanh thu lĩnh vực kinh doanh cốt lõi của Công ty CP Phú Tài (HoSE: PTB) sẽ cải thiện trong 6 tháng cuối năm 2023 nhờ nhu cầu gia tăng và tỷ giá thuận lợi.

>>>Gỡ vướng hoàn thuế VAT cho doanh nghiệp ngành gỗ

Doanh thu lĩnh vực kinh doanh cốt lõi của PTB sẽ cải thiện trong 6 tháng cuối năm 2023 nhờ nhu cầu gia tăng và tỷ giá thuận lợi.

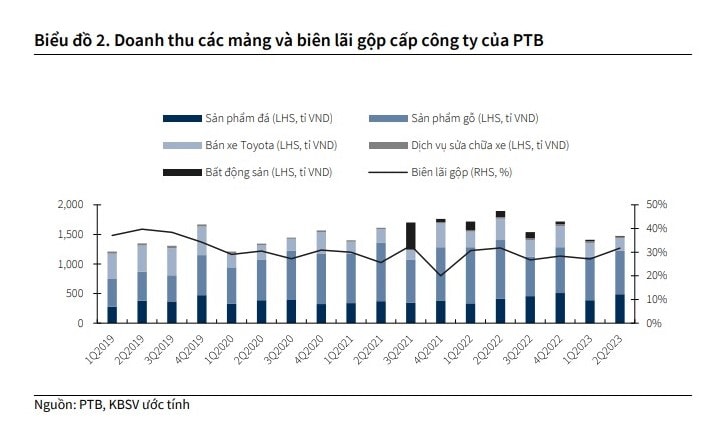

Theo báo cáo tài chính soát xét bán niên 2023, trong 6 tháng đầu năm, Công ty CP Phú Tài (HoSE: PTB) ghi nhận tổng doanh thu thuần đạt hơn 2.900 tỷ đồng, giảm hơn 21% so với cùng kỳ năm trước, tương ứng với giảm gần 775 tỷ đồng. Lợi nhuận sau thuế đạt hơn 164 tỷ đồng, cũng giảm mạnh hơn 46% so với 6 tháng đầu năm 2022, tương ứng với mức giảm hơn 140 tỷ đồng.

Doanh nghiệp cho rằng, doanh thu và lợi nhuận 6 tháng đầu năm sụt giảm so với cùng kỳ, nguyên nhân là do doanh thu của ngành gỗ giảm do chịu ảnh hưởng bởi khó khăn chung của thị trường châu Âu và Mỹ. Bên cạnh đó, là sự suy thoái của thị trường bất động sản trong giai đoạn hiện nay đã làm ảnh hưởng đến kết quả sản xuất kinh doanh 6 tháng đầu năm của doanh nghiệp.

Nhận định về kết quả kinh doanh của PTB, Chứng khoán KB Việt Nam (KBSV) cho rằng, doanh thu lĩnh vực kinh doanh cốt lõi của PTB sẽ cải thiện trong 6 tháng cuối năm 2023 nhờ nhu cầu gia tăng và tỷ giá thuận lợi.

Theo KBSV, tại Mỹ (thị trường đóng góp 60% doanh thu của PTB), lãi suất cho vay mua nhà kỳ hạn 30 năm liên tục tăng song song với những đợt tăng lãi suất của FED, khiến cho số lượng giao dịch Bất động sản suy giảm từ đầu năm 2022 tới nay.

Tuy nhiên, kỳ vọng trong 6 tháng cuối năm 2023, nhu cầu tiêu thụ mảng kinh doanh cốt lõi của PTB sẽ được gia tăng nhờ: các nhà phân phối nội thất đẩy mạnh tích trữ hàng tồn kho để chuẩn bị cho giai đoạn cuối năm; thị trường Bất động sản tại Mỹ có dấu hiệu hồi phục khi số lượng giao dịch nhà sơ cấp và số lượng nhà ở bắt đầu xây dựng bắt đầu tăng lại trong tháng 7/2023.

Bên cạnh đó, diễn biến tỷ giá USD/VND gia tăng cũng sẽ có tác động tích cực lên hiệu quả kinh doanh của PTB khi phần lớn nguyên liệu đầu vào của PTB đều được khai thác nội địa (đối với các sản phẩm gỗ, Phú Tài tự chủ 40% nguồn nguyên liệu gỗ, 30% thu gom trong nước và 30% còn lại nhập khẩu từ Paraguay, Uruguay, Brazil; đối với mảng đá nhân tạo, Phú Tài sở hữu các mỏ đá granite tại Bình Định, Phú Yên, Yên Bài).

“Chúng tôi lưu ý rằng môi trường lãi suất cho vay mua nhà được giữ ở mức cao như hiện tại là một rủi ro tác động tới doanh thu bán lẻ nội thất. Tuy nhiên, chúng tôi cho rằng tác động trong tương lai đã được hạn chế khi tồn kho của các nhà phân phối đã có xu hướng giảm 5 tháng liên tiếp, từ tháng 2/2023”, KBSV đánh giá.

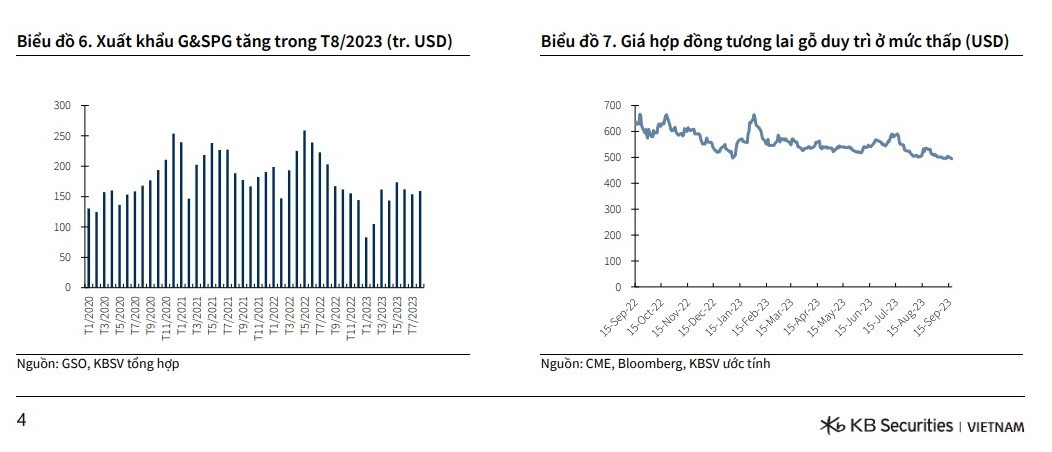

Công ty Chứng khoán này cũng nhận định, xuất khẩu gỗ sẽ cải thiện trong 6 tháng cuối năm 2023, với đơn hàng mới gia tăng. Thị trường gỗ nội thất Việt Nam gặp rủi ro bị Mỹ đánh thuế chống bán phá giá, chống trợ cấp trong trường hợp lõi sản phẩm sử dụng ván bóc nhập khẩu từ Trung Quốc (mức thuế lần lượt là 183% và 23-195%).

Tuy nhiên, PTB sẽ không gặp quá nhiều khó khăn với cuộc điều tra của DOC do sở hữu giấy chứng nhận FSC xác minh nguồn gốc nguyên vật liệu (70% gỗ nguyên liệu sử dụng nguồn nội địa) với chuỗi sản xuất khép kín trong nước.

Về nhu cầu, KBSV cho biết, đơn hàng xuất khẩu đã được ký đến tháng 12/2023, tuy nhiên, thời gian giao hàng được rút xuống 2-3 tháng thay vì 5-6 tháng như giai đoạn 2022 khi các nhà phân phối nỗ lực quản trị tốt hàng tồn kho. Do đó, PTB có thể duy trì biên lãi gộp mảng gỗ ở mức 22% trong 2023 khi giá gỗ nguyên liệu đang trong xu hướng đi ngang.

Ngoài ra, Chứng khoán KBSV cũng kỳ vọng, việc hoàn tất bàn giao căn hộ tại dự án Phú Tài Residence trong 2024, sẽ mang về doanh thu còn lại ước tính đạt 530 tỷ đồng cho PTB.

Trên thị trường, cổ phiếu PTB đang giao dịch quanh mức giá 58.500 đồng/cổ phiếu, tăng 46,25% so với hồi đầu năm.

Trong 6 tháng đầu năm 2023, PTB ghi nhận 32 tỷ đồng doanh thu từ mảng Bất động sản, chủ yếu từ việc bàn giao căn hộ tại dự án Phú Tài Residence, với biên lãi gộp đạt 41% trong nửa đầu 2023. Tới cuối quý II/2023, giá trị hàng tồn kho của dự án đạt 255 tỷ đồng, tương ứng với 530 tỷ đồng doanh thu có thể được hạch toán phần lớn trong 2024, khi thị trường Bất động sản dân cư hồi phục.

Từ những yếu tố thuận lợi trên, KBSV dự phóng doanh thu thuần trong cả năm 2023 của PTB sẽ đạt 6.321 tỷ đồng, giảm 8% so với năm trước. Trong đó, doanh thu từ mảng gỗ chiến hơn một nửa, với 3.216 tỷ đồng. Còn lại là doanh thu từ mảng đá với 1.898 tỷ đồng và mảng kinh doanh xe Toyota 1.000 tỷ đồng.

Đối với mảng gỗ, KBSV kỳ vọng, Nhà máy Phú Tài giai đoạn 3 đi vào hoạt động từ năm 2024 sẽ giúp cải thiện công suất, cùng với đó là nhu cầu cải thiện tại Mỹ nhờ các khách hàng lớn như Masterland và Melissa & Doug gia tăng hàng tồn kho.

Trong khi đó, doanh thu từ mảng đá có thể được cải thiện nhờ sự hồi phục ở thị trường xuất khẩu cũng như là đà hồi phục của thị trường Bất động sản trong nước từ quý II/2024. Biên lãi gộp mảng đá duy trì ở trên mức 30% cho 2023 và 2024.

Có thể bạn quan tâm

Doanh nghiệp ngành gỗ kiến nghị khẩn để được hoàn thuế

01:12, 22/08/2023

Gỡ vướng hoàn thuế VAT cho doanh nghiệp ngành gỗ

03:00, 14/08/2023

Doanh nghiệp có đơn hàng trở lại, ngành gỗ khởi sắc

03:00, 04/08/2023

Ngành gỗ vẫn chưa hết khó, TTF lỗ trở lại

05:00, 02/08/2023

Thị trường xuất khẩu bị thu hẹp, doanh nghiệp ngành gỗ lao đao

04:43, 04/07/2023

Xuất khẩu khó khăn, doanh nghiệp ngành gỗ lao đao

11:00, 05/06/2023