Tài chính doanh nghiệp

Biên lợi nhuận của HSG sẽ cải thiện nhờ đâu?

HSG có khả năng hồi phục nhanh hơn so với các đối thủ khác trong thị trường tôn mạ, ống thép nhờ nắm giữ thị phần đứng đầu cả nước. Biên lợi nhuận cũng sẽ cải thiện nhờ giá HRC đang ở mức nền thấp.

>>>NKG và HSG - Cổ phiếu ngành tôn mạ kỳ vọng từ thị trường xuất khẩu

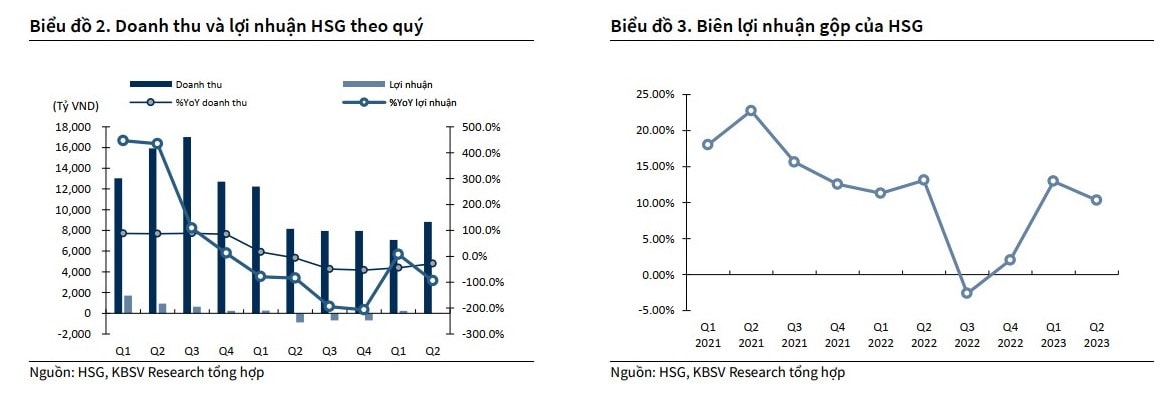

Kết thúc quý II/2023, doanh thu thuần của Công ty CP Tập đoàn Hoa Sen (HoSE: HSG) đạt 8.825 tỷ đồng, giảm 28% so với cùng kỳ. Lợi nhuận ròng đạt 14 tỷ đồng, giảm mạnh 95% so với cùng kỳ. Nguyên nhân chủ yếu đến từ sản lượng tiêu thụ cũng như giá bán trung bình giảm mạnh so với mức nền cao của năm ngoái, lần lượt là -8% và -20,6%.

Biên lợi nhuận của HSG sẽ cải thiện nhờ giá HRC đang ở mức nền thấp.

So với quý I/2023, doanh thu thuần thể hiện kết quả khả quan hơn với mức tăng 25% nhờ sản lượng xuất khẩu tăng trưởng tích cực, tăng 45% so với quý trước, đến từ việc các nhà máy sản xuất bên EU cắt giảm sản lượng.

Tuy nhiên, biên lợi nhuận gộp giảm 2,63 điểm % do giá bán nội địa và xuất khẩu liên tục chịu áp lực giảm từ giữa năm 2022. Lợi nhuận ròng theo đó cũng giảm mạnh so với mức nền cao của quý I, chủ yếu đến từ khoản hoàn nhập dự phòng hàng tồn kho 200 tỷ.

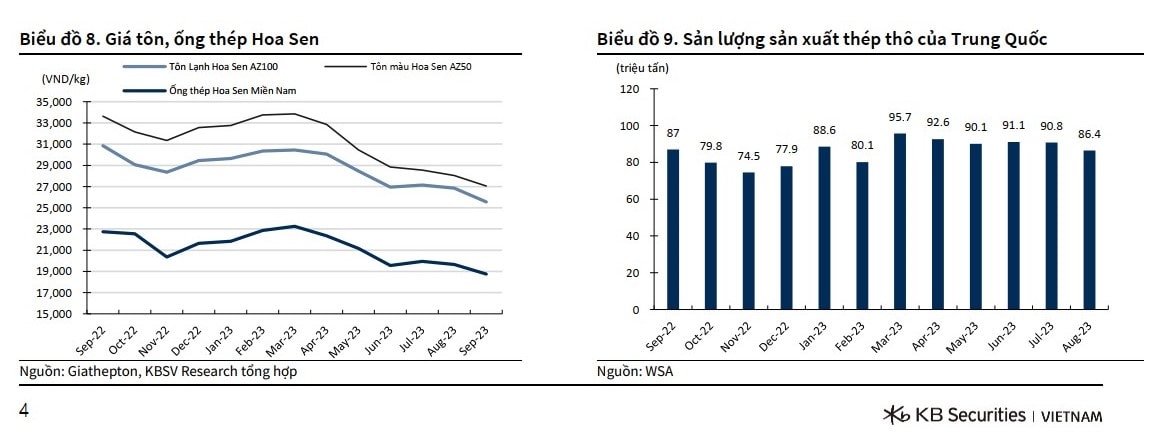

CTCK KB (KBS) đánh giá, biên lợi nhuận của HSG sẽ cải thiện nhờ giá HRC đang ở mức nền thấp. Theo đó, kể từ mức đỉnh thiết lập vào tháng 3/2022 với gần 1.050 USD/tấn, giá HRC Việt Nam (CFR) đã liên tục chứng kiến các mức giảm liên tục cho đến thời điểm hiện tại, có thời điểm rơi xuống chỉ còn khoảng 500 USD/tấn.

Nhu cầu tiêu thụ yếu, cùng với các yếu tố về lạm phát, thị trường xây dựng bất động sản tại Trung Quốc đóng băng liên tục tạo sức ép điều chỉnh lên giá HRC. Kể từ đó, Trung Quốc liên tục giảm mức hàng tồn kho thép hàng tháng (bao gồm cả HRC xuống mức thấp nhất trong 2 năm trở lại đây.

Mặc dù nhu cầu tiêu thụ trong nước ảm đảm và nguồn cung vẫn đủ đáp ứng tiêu thụ, các sản phẩm thép của Trung Quốc vẫn ồ ạt tràn vào Việt Nam. Tính chung 6 tháng đầu năm 2023, sản lượng thép nhập khẩu từ Trung Quốc đạt hơn 3 triệu tấn, tăng 3,7% so với cùng kỳ.

Tuy vậy, KBS cho rằng, giá HRC trong nước và từ Trung Quốc đã có thể tạo đáy và khó có thể giảm sâu hơn. Bên cạnh việc hàng tồn kho của các doanh nghiệp thép Việt Nam đã tiệm cận với mức thấp nhất kể từ cuối năm 2020, Trung Quốc cũng không còn nhiều áp lực phải đẩy lượng hàng tồn kho thép giá rẻ (bao gồm HRC) do lượng hàng tồn kho của Trung Quốc cũng đã tiệm cận mức đáy và nước này cũng đã có những động thái cắt giảm sản lượng thép thô kể từ đầu Quý II/2023.

“Mặc dù thép nhập khẩu từ Trung Quốc vào Việt Nam tăng về sản lượng, nhưng lại không tăng về giá trị, chỉ đạt 2,29 tỷ USD, giảm 23,8% so với cùng kỳ. Do đó, chúng tôi nhận định với lượng thép giá thấp (bao gồm cả HRC) thâm nhập vào thị trường như vậy, các doanh nghiệp tôn mạ có thể hưởng lợi từ giá HRC đầu vào ở mức nền thấp, giúp cải thiện hỗ trợ biên lợi nhuận gộp, mặc dù bị cạnh tranh gắt gao về sản lượng”, KBS nhận định.

Công ty Chứng khoán này cũng cho rằng, không chỉ có sự hỗ trợ từ lượng HRC giá rẻ từ Trung Quốc, biên lợi nhuận gộp các doanh nghiệp tôn mạ đặc biệt là HSG còn được hưởng lợi từ mức nền thấp của HRC Việt Nam. Do đó, biên lợi nhuận mảng tôn mạ và ống thép nội địa có thể đạt trên mức 15% kể từ quý III/2023.

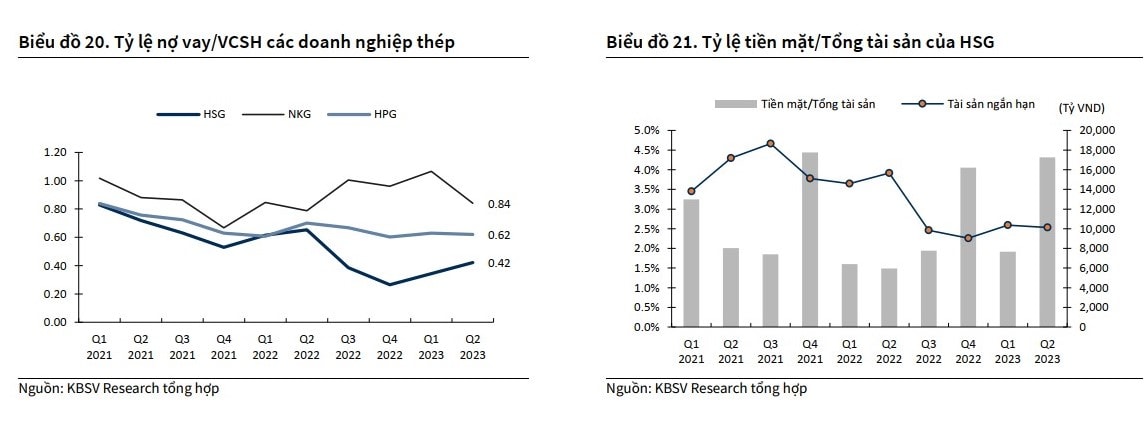

Ngoài ra, KBS cũng đánh giá, HSG có cơ cấu tài chính an toàn, chiến lược Hàng tồn kho thận trọng. Cụ thể, tính đến hết quý II/2023, tỷ lệ nợ vay trên vốn chủ sở hữu của HSG đang ở mức 0,42, mức thấp nhất từ đầu năm 2021 cho đến nay. Trong đó, cơ cấu nợ vay ngắn hạn là chủ yếu và nợ vay dài hạn đã tất toán hết. So với các đối thủ cùng ngành khác như HPG và NKG thì HSG được đánh giá là sử dụng đòn bẩy ở mức thấp, cơ cấu tài chính an toàn và lượng tiền mặt tương đối ổn định.

“So với các đối thủ cùng ngành, chúng tôi đánh giá HSG sử dụng chiến lược hàng tồn kho rất thận trọng so với các đối thủ cùng ngành khác như HPG và NKG. Với vòng quay hàng tồn kho cao, HSG có thể sẽ tránh được áp lực phải trích lập dự phòng lớn trong trường hợp giá HRC giảm sâu, điển hình như trong giai đoạn 2022-2023 vừa qua và có thể đẩy được hàng tồn kho giá cao nhanh chóng, tận dụng thời điểm giá HRC tạo đáy để gia tăng trở lại hàng tồn kho giá thấp, giúp Biên lợi nhuận gộp được cải thiện nhanh chóng”, KBS đánh giá.

Đồng thời KBS cũng cho rằng, HSG cũng sẽ có khả năng hồi phục nhanh hơn so với các đối thủ khác trong thị trường tôn mạ, ống thép nhờ nắm giữ thị phần đứng đầu cả nước và các nhà sản xuất, phân phối khác phải thường xuyên theo dõi các động thái từ HSG để điều chỉnh các chính sách, giá bán cho phù hợp.

Có thể bạn quan tâm

NKG và HSG - Cổ phiếu ngành tôn mạ kỳ vọng từ thị trường xuất khẩu

05:05, 29/09/2023

HSG thành - bại tại tồn kho

16:00, 30/06/2023

Vì sao Tập đoàn Đầu tư Hoa Sen giảm tỷ lệ cổ phiếu HSG về 0%?

05:30, 27/06/2022

HSG giảm sâu, cổ phiếu phát hành ESOP bị ế?

05:29, 20/06/2022

Cháy nhà máy Tôn Hoa Sen, thị giá cổ phiếu HSG có bị "thiêu"?

05:30, 08/03/2021