Tài chính doanh nghiệp

Chiến lược mở rộng thị phần phân phối hàng điện tử của PET

Doanh thu hàng ICT (điện tử) tăng trưởng nhờ mở rộng thị phần đã được chứng minh trên thị trường điện thoại di động và nhu cầu về máy tính xách tay tăng... củng cố cho triển vọng tăng trưởng của PET.

>>>Ngành bán lẻ tăng tốc trên "đường đua 4.0"

Theo báo cáo tài chính quý III/2023, doanh thu thuần của Tổng Công ty CP Dịch vụ Tổng hợp Dầu khí (HoSE: PET) ghi nhận đạt 4.254 tỷ đồng, giảm 7% so với cùng kỳ. Sau khi khấu trừ giá vốn, lợi nhuận gộp của PET đạt 198 tỷ đồng, giảm 12% so với cùng kỳ năm trước.

Doanh thu hàng ICT tăng trưởng nhờ vào việc mở rộng thị phần đã được chứng minh trên thị trường điện thoại di động và nhu cầu về máy tính xách tay tăng... sẽ củng cố cho triển vọng tăng trưởng của PET.

Doanh thu tài chính là điểm tích cực hiếm hoi của doanh nghiệp này khi tăng đến 118% lên 69 tỷ đồng, trong đó, chiếm đến 48,4 tỷ đồng lãi tiền gửi, tiền cho vay (chiếm 70%), tăng 44%. Tuy nhiên, điều đó cũng không thể “cứu” doanh nghiệp thoát khỏi một quý kinh doanh khó khăn khi chi phí tài chính tăng đến 78% lên 73 tỷ đồng, với 62 tỷ đồng là chi phi lãi vay.

Các khoản chi phí bán hàng và chi phí quản lý doanh nghiệp tuy không biến động nhiều những vẫn duy trì cao. Tất cả những yếu tố trên đã kéo lãi ròng trong quý III của PET, giảm 21% so với cùng kỳ năm trước, xuống còn 42 tỷ đồng.

Doang nghiệp cho biết, do tình hình kinh tế khó khăn dẫn đến nhu cầu tiêu thụ các sản phẩm điện tử giảm so với cùng kỳ. Hiện các mặt hàng phân phối chủ lực của PET là điện thoại di động (Apple, Samsung, Sony, HTC, Blackberry, Gionee, Philips, Motorola, Lenovo, Itel, Techno, Realme,...) và laptop (Apple, Dell, Asus, Lenovo, HP, Acer, Fujitsu,...).

Lũy kế 9 tháng đầu năm 2023, PET ghi nhận doanh thu thuần 13.026 tỷ đồng, tăng nhẹ 2%; lãi ròng 78 tỷ đồng, giảm 42%. Với kết quả trên, doanh nghiệp đã thực hiện 72% kế hoạch doanh thu và 40% kế hoạch lợi nhuận của năm.

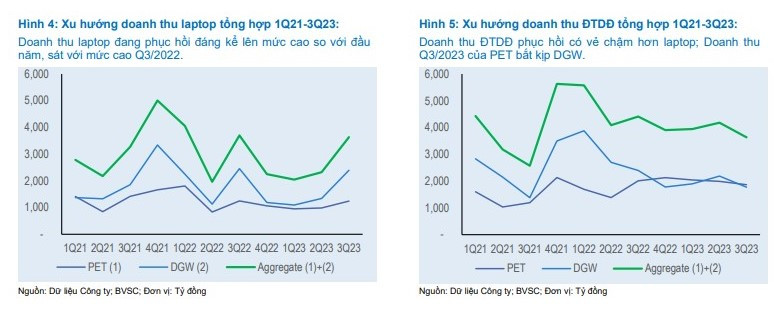

Đánh giá về kết quả kinh doanh của PET, Chứng khoán Bảo Việt (BVSC) cho biết, mặc dù doanh thu điện thoại di động (ĐTDĐ) của PET đạt 1.863 tỷ đồng, giảm 7,3% so với cùng kỳ năm trước, nhưng cũng đang vượt trội hơn so với thị trường chung, vì công ty cùng ngành trực tiếp – CTCP Thế giới Số (DGW) ghi nhận mức giảm ĐTDĐ quý III/2023 là 26,1% so với cùng kỳ.

BVSC lưu ý doanh thu ĐTDĐ của PET vẫn tương đối ổn định trong khoảng 1.900-2.000 tỷ đồng/quý giai đoạn quý III/2022 – quý III/2023. Doanh thu ĐTDĐ ổn định của PET phần lớn nhờ vào: Samsung cải thiện vị thế cạnh tranh; hợp đồng mới ký để phân phối điện thoại Realme và Nokia; và iPhone 15 mới ra mắt gần đây.

Đối với mảng laptop, BVSC cho rằng, do được hỗ trợ bởi nhu cầu tăng cao trong mùa tựu trường, doanh thu laptop phục hồi mạnh mẽ 26,0% so với quý trước, lên 1.240 tỷ đồng, tiệm cận mức 1.247 tỷ đồng trong quý III/2022.

“Điều này tương tự như xu hướng laptop hàng quý của DGW mà chúng tôi quan sát được, củng cố thêm quan điểm rằng sự gia tăng nhu cầu về laptop mang tính cấu trúc hậu đại dịch, vì mọi người tăng xu hướng làm việc và học tập trực tuyến”, BVSC đánh giá.

Ngoài ra, các mảng phi CNTT có mức tăng trưởng vững chắc, Cụ thể, doanh thu dịch vụ ăn uống tăng 11,0% so với cùng kỳ, lên 272 tỷ đồng. Trong khi đó, doanh thu từ mảng quản lý bất động sản ghi nhận đạt 132 tỷ đồng, tăng 2,3% so với cùng kỳ năm trước.

Công ty Chứng khoán này đánh giá, biên lợi nhuận hoạt động trong quý III/2023 của PET tăng đáng khích lệ lên 1,69% so với 0,36% cùng kỳ, mặc dù vẫn thấp hơn mức 1,81% trong quý III/2022. Được hỗ trợ bởi: Biên lợi nhuận gộp tăng lên mức 4,65%; và kiểm soát OpEx ở mức 2,96% doanh thu thuần, giảm 3 điểm cơ bản so với quý trước.

Diễn biến thị giá cổ phiếu PET trên thị trường.

BVSC cũng đánh giá, bảng cân đối kế koán của PET lành mạnh hơn và doanh nghiệp sở hữu dòng tiền mạnh mẽ. Theo đó, đến cuối Quý III/2023, tổng tài sản của PET là 8.776 tỷ đồng; trong đó, tiền mặt và đầu tư ngắn hạn là 3.508 tỷ đồng, chiếm 40% tổng tài sản. Đáng chú ý là khoản đầu tư chứng khoán đã được thanh lý toàn bộ vào cuối quý III/2023 so với số dư quý II/2023 là 165,9 tỷ đồng.

Dòng tiền từ hoạt động kinh doanh đến cuối quý III/2023 mạnh mẽ ở mức 611,8 tỷ đồng so với mức âm 820,2 tỷ đồng trong quý III/2022. Nhờ quản lý vốn lưu động cải thiện. Nợ ngắn hạn của PET giảm 13,7% so với quý trước, xuống còn 3.526 tỷ đồng, trong khi nợ dài hạn ít và giảm mạnh xuống còn 27,2 tỷ đồng.

Từ những yếu tố trên, Công ty Chứng khoán này dự báo lợi nhuận ròng năm 2023 của PET là 122,2 tỷ đồng, giảm nhẹ 2,3% so với năm trước so với mức nền thấp (PET đã thực hiện hóa khoản đầu tư chứng khoán thua lỗ trong quý IV/2022).

Riêng trong quý IV/2023, BVSC ước tính lợi nhuận ròng của PET đạt 45,1 tỷ đồng, so với chỉ 0,5 tỷ đồng trong cùng kỳ, đồng thời cải thiện 8,4% so với quý trước. Được hỗ trợ bởi tăng trưởng doanh thu nhờ cải thiện sức mua, cũng như gia tăng thị phần và biên lợi nhuận bình thường hóa.

“Chúng tôi nhận thấy triển vọng phục hồi lợi nhuận của PET mạnh mẽ – Doanh thu hàng ICT tăng trưởng nhờ vào việc mở rộng thị phần đã được chứng minh trên thị trường điện thoại di động và nhu cầu về máy tính xách tay tăng mang tính cấu trúc, trong khi các phân khúc phi ICT chịu áp lực cạnh tranh thấp và khối lượng công việc tăng từ Siêu dự án Lô B”, BVSC nhận định.

Có thể bạn quan tâm

Doanh nghiệp bắt tay đào tạo nguồn nhân lực ngành bán lẻ Việt Nam

14:39, 29/09/2023

Nhìn lại “cái chết” của “viên ngọc quý” ngành bán lẻ nước Mỹ, Bed Bath & Beyond

03:30, 27/04/2023

Ngành bán lẻ tăng tốc trên "đường đua 4.0"

14:06, 06/04/2023

World Mode Holdings hỗ trợ toàn diện nhân tài ngành bán lẻ Việt Nam làm việc tại Nhật Bản

09:55, 27/03/2023

Ngành bán lẻ mục tiêu tăng trưởng nhẹ

12:00, 07/03/2023