Tài chính doanh nghiệp

Dư địa tăng trưởng VCG nhìn từ ngành kinh doanh cốt lõi

Kinh doanh cốt lõi của VCG- Tổng CTCP Xuất nhập khẩu và Xây dựng VIệt Nam (Vinaconex) ghi nhận lợi nhuận tích cực trong bối cảnh nhiều doanh nghiệp không thuận lợi.

>>>"Dồn lực" đẩy mạnh giải ngân vốn đầu tư công

Đà tăng trưởng bền vững của VCG sẽ được duy trì trong những năm tới

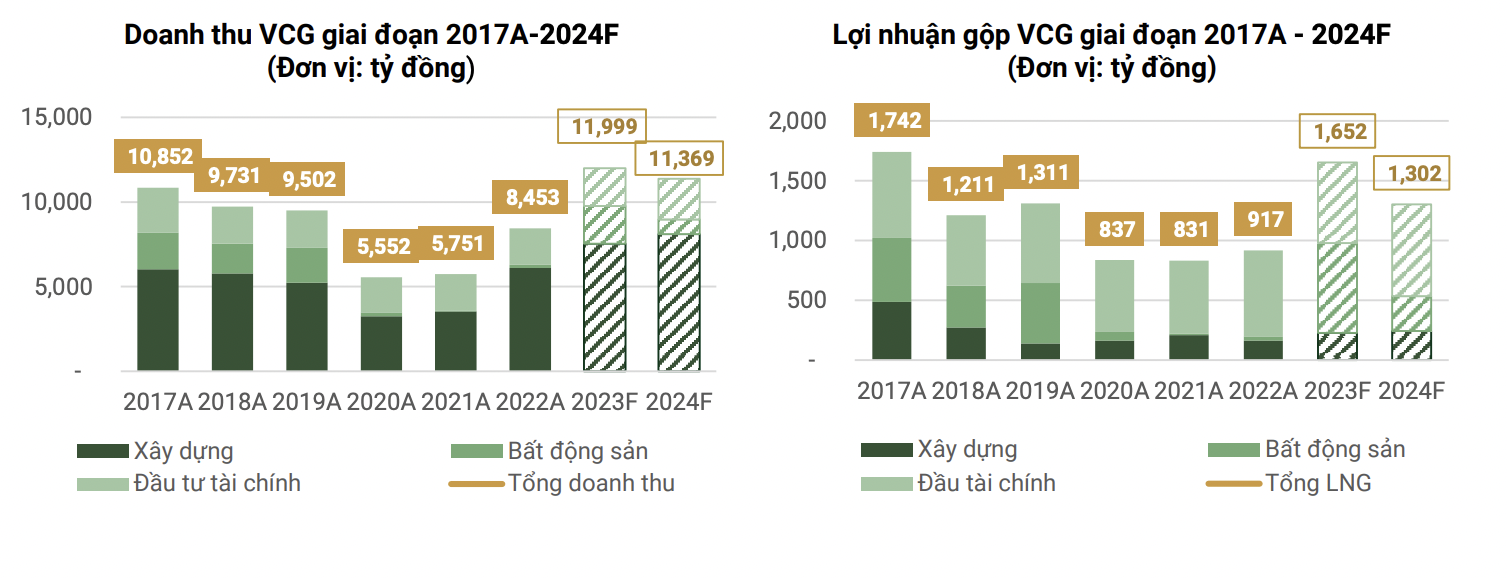

Doanh thu 10 tháng năm 2023 của VCG ghi nhận đạt 6.533 tỷ đồng tăng 85%, lợi nhuận sau thuế đạt 127,9 tỷ đồng, lần lượt hoàn thành 40% doanh thu và 15% lợi nhuận sau thuế theo kế hoạch năm. Dự kiến VCG sẽ tiếp tục giữ vững đà tăng trưởng từ năm 2022 khi doanh thu 2023 đạt 11.999 tỷ đồng, tăng 41%. Chứng khoán Phú Hưng(PHS) cho rằng cho rằng VCG có thể duy trì mức doanh thu trong khoảng 12.000 tỷ đồng trong năm 2024.

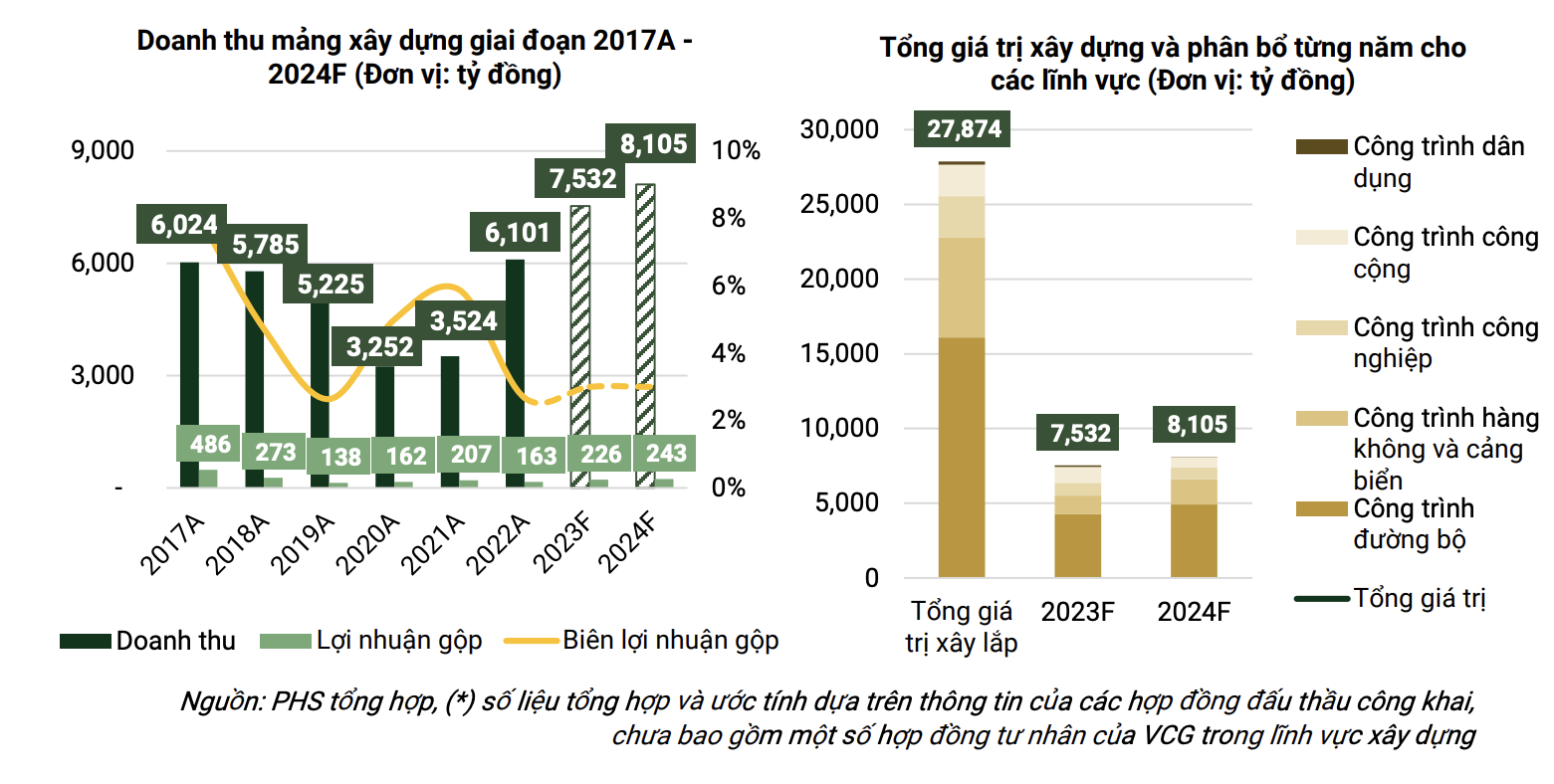

Sự tăng trưởng của VCG chủ yếu xuất phát từ lĩnh vực xây dựng, với tổng giá trị xây dựng theo PHS ước tính hiện tại khoảng 27.000 tỷ đồng và đóng góp của lĩnh vực bất động sản sau khoản thời gian dài trầm lắng, với việc ghi nhận toàn bộ dự án Green Diamond 93 Láng Hạ năm 2023

Với lĩnh vực xây dựng, VCG sẽ tăng trưởng mạnh mẽ nhờ hưởng lợi từ làn sóng đầu tư công. Là một trong những nhà thầu xây dựng uy tín tại Việt Nam, liên tục giành thầu cho nhiều dự án đầu tư công có quy mô lớn. Đáng chú ý là 05 dự án thành phần của cao tốc Bắc Nam phía Đông giai đoạn 1,03 dự án thành phần của cao tốc Bắc Nam phía Đông giai đoạn 2 và các gói thầu xây dựng sân bay quốc tế Long Thành. PHS dự phóng giai đoạn từ năm 2023-2024, doanh thu mảng xây dựng của VCG có thể đạt khoảng 7,5 nghìn tỷ đồng và 8,1 nghìn tỷ đồng, tăng trưởng 23% và 8%.

Về mảng kinh doanh bất động sản (BĐS), VCG hiện sở hữu quỹ đất lớn với diện tích lên đến 2.000 ha, bao gồm BĐS dân dụng, BĐS nghỉ dưỡng và BĐS khu công nghiệp, tọa lạc ở các vị trí Hà Nội, Hải Phòng, Quảng Ninh, Quảng Nam và nhiều khu vực khác. Trong năm 2023, VCG dự kiến giao nhận dự án Green Diamond 93 Láng Hạ, đáng kể đóng góp khoản doanh thu khoảng 2.200 tỷ đồng.

Hơn nữa, VCG đang nhanh chóng thúc đẩy tiến độ dự án Cát Bà Amatina với diện tích lên đến 179 ha và giá trị đầu tư khoảng 11.000 tỷ đồng. Với kế hoạch hoàn thành năm 2025, dự kiến sẽ góp phần tích cực vào sự tăng trưởng của VCG.

Với mảng đầu tư tài chính, VCG đang tập trung đầu tư vào các công ty có hiệu suất cao trong lĩnh vực năng lượng, cung cấp nước sạch và giáo dục. Các khoản đầu tư này hiện mang lại khoản doanh thu hàng năm khoảng 2.200 tỷ đồng, và có biên lợi nhuận gộp khoảng 30%.

Theo ước tính của PHS, VCG đang triển khai một số hợp đồng xây dựng có tổng giá trị khoảng 27.900 tỷ đồng vào tháng 08/2023, với giá trị xây dựng lớn vào năm nay sẽ giúp doanh thu mảng xây dựng của công ty sẽ tăng trưởng mạnh mẽ trong năm 2023 khi đạt 7.532 tỷ đồng, tăng 23.5% và đạt 8.105 tỷ đồng tăng 5% trong năm 2024.

Hưởng lợi từ làn sóng đầu tư hạ tầng hiện tại, PHS cho rằng VCG sẽ có thể tiếp tục trúng các thói thầu lớn, gia tăng giá trị xây dựng thực hiện trong giai đoạn 2024 – 2025, từ đó đẩy tiếp tục giữ vững đà tăng trưởng trong mảng này trong thời gian tới. Tuy nhiên hiện VCG hiện đang đối diện với tình trạng biên lợi nhuận gộp giảm xuống mức khoảng 3%-4% và có thể kéo dài trong thời gian tới khi giá nguyên vật liệu hiện đang cao trong tình hình thiếu nguồn cung nguyên liệu khi hàng loạt các dự án trọng điểm được triển khai trên toàn quốc.

Một yếu tố nữa nhà đầu tư cần cân nhắc, đó là nợ vay dài hạn của VCG đã tăng đáng kể kể từ năm 2021, chủ yếu là do việc phát hành trái phiếu để hỗ trợ quá trình tăng tỷ lệ sở hữu của Vinaconex ICT lên 51% - chủ đầu tư của dự án Cát Bà Amatina. Ngoài ra, còn có một phần nợ dài hạn liên quan đến dự án này sau khi hợp nhất từ công ty VCR vào năm 2022. Theo quan điểm của PHS, VCG sẽ không phải đối mặt với áp lực nợ vay lớn, bởi các khoản nợ dài hạn chiếm 50% tổng số nợ của VCG tính tới cuối quý 2/2023, sẽ bắt đầu đáo hạn từ năm 2026.

Trong giai đoạn hiện tại PHS cho rằng VCG với tiềm lực tài chính sẽ không gặp áp lực thanh toán gần 2.000 tỷ đồng các lô trái phiếu đáo hạn vào nửa đầu năm 2024. Liên tục trúng thầu các dự án xây dựng giao thông kể từ năm 2021 đã khiến VCG tăng cường các khoản nợ vay ngắn hạn để đảm bảo tiến độ thực hiện các dự án. Với 80% các dự án xây dựng thuộc lĩnh vực hạ tầng giao thông và được thực hiện dưới hình thức đầu tư công, các khoản nợ vay ngắn hạn của VCG sẽ được đảm bảo và thanh toán sau khi hoàn thành từng giai đoạn của các dự án này.

Sử dụng phương pháp định giá P/E so với các doanh nghiệp xây dựng cùng lĩnh vực, và P/B so với các doanh nghiệp BĐS, PHS tính toán giá hợp lý của cổ phiếu VCG là 33.000 đ/cổ phiếu. Do đó, PHS khuyến nghị nhà đầu tư mua cổ phiếu VCG với tiềm năng tăng giá là 42% so với giá đóng cửa phiên giao dịch ngày 7/11 là 24.450 đồng/cp.

Có thể bạn quan tâm

TP.HCM và 30 ngày “cuộc đua” giải ngân vốn đầu tư công

00:30, 05/12/2023

"Dồn lực" đẩy mạnh giải ngân vốn đầu tư công

12:32, 27/11/2023

Tỉnh Thái Nguyên: Dốc toàn lực đẩy nhanh đầu tư công

11:34, 22/11/2023