Chuyên đề

Bà Janet Yellen: Lãi suất cao tốt cho kinh tế Mỹ và cho Fed

Bộ trưởng Tài chính Mỹ Janet Yellen cho biết kế hoạch chi tiêu 4.000 tỷ USD của Tổng thống Joe Biden sẽ tốt cho Mỹ, ngay cả khi nó góp phần làm tăng lạm phát và dẫn đến lãi suất cao hơn.

Bộ trưởng Tài chính Mỹ Janet Yellen.

Vì sao lại tốt cho Mỹ?

"Nếu chúng tôi kết thúc với một môi trường lãi suất cao hơn một chút, đó thực sự sẽ là một điểm cộng cho quan điểm của xã hội và quan điểm của Fed", bà Yellen nói trong một cuộc phỏng vấn với Bloomberg News.

Cuộc tranh luận xung quanh lạm phát đã gia tăng trong những tháng gần đây, giữa những người như Yellen, người cho rằng sự tăng giá hiện tại đang được thúc đẩy bởi những bất thường nhất thời do đại dịch tạo ra. Chẳng hạn như tắc nghẽn chuỗi cung ứng và sự gia tăng chi tiêu khi các nền kinh tế mở cửa trở lại và những người chỉ trích cho rằng hàng nghìn tỷ USD viện trợ của Chính phủ có thể thúc đẩy chi phí tăng đột biến kéo dài.

Bộ trưởng tài chính Mỹ cho biết các gói thầu của Biden sẽ tăng thêm khoảng 400 tỷ USD chi tiêu mỗi năm, cho rằng số tiền đó không đủ để gây ra lạm phát quá mức. Bất kỳ sự “tăng vọt” nào về giá do gói giải cứu sẽ biến mất vào năm tới,

Báo cáo dẫn lời Yellen cho biết: “Chúng tôi đã chống lại lạm phát quá thấp và lãi suất quá thấp trong suốt một thập kỷ. Chúng tôi muốn lạm phát và lãi suất quay lại tình trạng bình thường", bà Yellen nói thêm.

Thước đo chính về giá tiêu dùng đã tăng 4,2% trong 12 tháng tính đến tháng 4 và các con số của tháng 5 sẽ được công bố vào thứ Năm.

Fed đã cam kết chỉ bắt đầu giảm tốc độ mua tài sản hàng tháng 120 tỷ đô la sau khi có “tiến bộ đáng kể hơn nữa” về lạm phát và việc làm.

Theo báo cáo của Bộ Lao động cuối tuần qua cho thấy, tăng trưởng việc làm của Mỹ đã tăng lên trong tháng 5 cùng với tiền lương của người lao động và tỷ lệ thất nghiệp giảm xuống còn 5,8%.

Góc nhìn khác

The Wall Street Jounal đã đưa ra một cách tính khác giúp giảm bớt căng thẳng hiện nay. Michelle Meyer, người đứng đầu bộ phận kinh tế Mỹ tại BofA Securities, cho biết: “Thách thức là tách các yếu tố ngắn hạn khỏi những thay đổi dài hạn trong nền kinh tế”.

Đây là một cách đơn giản để giải quyết vấn đề hiệu ứng cơ sở: Nhìn vào cách so sánh nền kinh tế hiện nay với 2 năm trước chứ không phải là 1 năm. Điều này làm dịu ảnh hưởng của cú sốc COVID-19 và cho thấy mức độ hoạt động gần với bình thường.

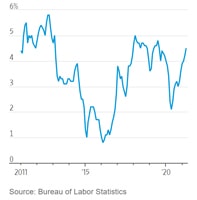

Thay đổi % trong 2 năm

về chỉ số giá tiêu dùng.

Trung bình, chỉ số giá tiêu dùng tăng 3,5% hai năm một lần trong thập kỷ trước cuộc khủng hoảng COVID-19. Con số này nằm trong khoảng từ 5,8% năm 2012 đến 0,8% năm 2016.

Vào tháng 4 năm nay, chỉ số này đã tăng 4,5% so với hai năm trước đó.

Thông điệp từ quan điểm này là lạm phát đang có xu hướng cao hơn một chút so với bình thường nhưng không phải là ngoại lệ vào tháng 4.

Carl Tannenbuam, nhà kinh tế trưởng tại ngân hàng Northern Trust, ước tính những tác động này sẽ giảm dần vào cuối năm 2021 khi so sánh với năm 2020 trở nên ít kịch tính hơn. Sau đó, ông nói, các hiệu ứng cơ bản sẽ tự khẳng định lại vào năm 2022 vì những tháng đầu năm 2021 đã bị bóp méo khi mở cửa trở lại.

“Chúng tôi sẽ nghe nói về chủ đề này trong một thời gian dài,” kinh tế trưởng ngân hàng Northern Trust nói.

Phần lớn phụ thuộc vào cách FED tính lạm phát. Thông qua việc mua nợ Chính phủ và nợ thế chấp, Ngân hàng Trung ương đã bơm gần 4.000 tỷ USD vào hệ thống tài chính kể từ khi cuộc khủng hoảng COVID-19 nổ ra ở Mỹ. Nó cũng hạ lãi suất ngắn hạn xuống gần bằng không. Mục đích là làm cho tín dụng rẻ để hỗ trợ hoạt động kinh tế.

Fed cần quyết định thời điểm rút lượng tiền đang gia tăng này ra khỏi hệ thống tài chính và nền kinh tế. Nếu nó quyết định lạm phát là một mối đe dọa thực sự, nó có thể bắt đầu quá trình này sớm. Nếu nó di chuyển quá sớm, nó có thể làm suy yếu sự phục hồi.

“Không dễ để khắc phục tình trạng lạm phát dài hạn vào lúc này. Tôi tin vào luận điểm rằng phần lớn những gì chúng ta đang thấy hiện nay sẽ không thay đổi quỹ đạo của lạm phát dài hạn, nhưng khả năng xảy ra lỗi chính sách là rất cao”, ông Tannenbaum cho biết.

So sánh khoảng thời gian hai năm sẽ làm sáng tỏ cách Fed suy nghĩ về vấn đề này. Mặc dù lạm phát nằm trong giới hạn bình thường trong thập kỷ qua khi nhìn vào hơn hai thập kỷ, nhưng thị trường việc làm thì không.

Tính trung bình, việc làm trong biên chế tăng 3,1% sau mỗi hai năm trong thập kỷ trước COVDI-19. Vào tháng 5, biên chế đã giảm 3,8% so với hai năm trước đó, do số việc làm mất đi tích lũy sớm trong đại dịch.

Điều đó giúp giải thích tại sao Fed lại bận tâm đến việc đưa thị trường việc làm trở lại bình thường. Mặc dù lạm phát chưa vượt ra khỏi phạm vi hai năm của thập kỷ trước đại dịch, song mục tiêu phục hồi việc làm vẫn chưa hoàn thành.

Có thể bạn quan tâm

Fed lại xoa dịu nỗi lo lạm phát

05:40, 27/05/2021

Lãi suất của FED: CPI hay yếu tố nào quyết định?

07:32, 21/05/2021

Sức ép tăng tỷ giá khi FED rút nới lỏng định lượng

16:20, 24/04/2021