Chuyên đề

Khơi dòng tài chính xanh: Nhìn từ kinh nghiệm quốc tế

Để chuyển đổi xanh, doanh nghiệp rất cần các chương trình tài chính xanh - dòng chảy đến từ mọi phía cả khu vực nhà nước, tư nhân và phi lợi nhuận sang các ưu tiên phát triển bền vững.

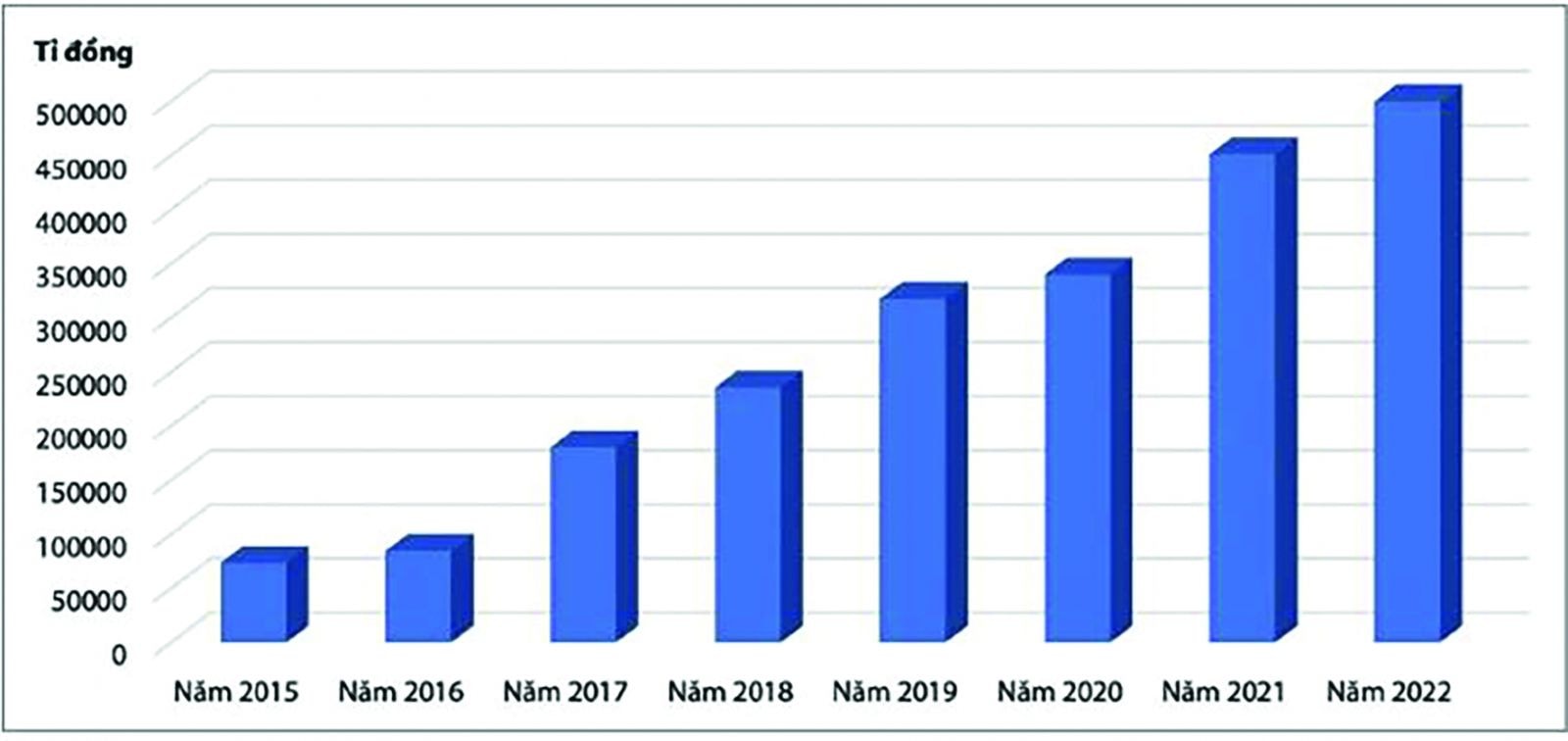

LTS: Theo số liệu từ các báo cáo gần đây, hiện tổng dư nợ tín dụng xanh của Việt Nam mới chiếm 4-5% tổng dư nợ cho vay của nền kinh tế song tốc độ tăng trưởng lên tới gần 30%.

Giai đoạn 2015 - 2022, dư nợ cấp tín dụng xanh tăng, tuy nhiên tỷ trọng tín dụng xanh vẫn còn khiêm tốn trong tổng dư nợ tín dụng nền kinh tế.

Tuy nhiên, nhìn nhận như thế nào về tài chính xanh để khơi dòng, vẫn có nhiều quan điểm khác nhau và cần những kinh nghiệm đi trước.

“Rối loạn” thuật ngữ

Mặc dù dòng chảy tài chính xanh đã và đang chảy trong hầu hết mọi nền kinh tế, bao gồm cả Việt Nam, tuy nhiên, vẫn đang quá nhiều khái niệm khác nhau về tài chính xanh. Song song là sự “mơ hồ” về các khung tiêu chuẩn, đánh giá lựa chọn dự án xanh, ưu tiên xanh để giải ngân dòng vốn, đầu tư.

“Rối loạn” thuật ngữ tài chính xanh là quan điểm của TS Hồ Quốc Tuấn, Đại học Bristol Anh). Theo ông, với thuật ngữ đang phát triển nhanh trong vòng 2 năm trở lại đây, “tài chính xanh” đề cập đến sự phát triển đồng bộ của ngành tài chính song song cải thiện môi trường và tăng trưởng kinh tế, với mục tiêu huy động các nguồn tài chính để mang lại lợi ích cho môi trường đồng thời giảm thiểu tác hại và quản lý rủi ro môi trường. Đây là một thuật ngữ chung bao gồm tài chính bền vững, tài chính môi trường, tài chính carbon và tài chính khí hậu.

Trong bối cảnh không ngừng thay đổi, một hệ thống phức tạp các thuật ngữ xuất hiện, bao gồm tài chính bền vững, tài chính khí hậu, ESG, đầu tư tác động (impact investing), trách nhiệm xã hội của doanh nghiệp (CSR), trái phiếu xanh, định giá carbon, SASB, TCFD và SFDR... Điều này tạo nên một trở ngại cực kỳ khó khăn đối với các nhà đầu tư tư nhân và nhà quản lý tài sản.

“Một số thuật ngữ này thường được coi là có thể thay thế cho nhau nhưng thật ra đó là sai, một số khái niệm lại chồng chéo lên nhau, và không phải lúc nào cũng được xác định rõ ràng ranh giới. Một cách tiếp cận “thực dụng” là chọn những lĩnh vực đã có cam kết nguồn tài chính và ứng dụng; Chọn những lĩnh vực mà doanh nghiệp sẽ bị ảnh hưởng trực tiếp trong hoạt động xuất khẩu và huy động vốn”, ông Hồ Quốc Tuấn chia sẻ quan điểm của nhóm nghiên cứu.

Kinh nghiệm quốc tế

Việc giải quyết sự “rối rắm” của các thuật ngữ không chỉ góp phần tạo ra việc xác định các khung tiêu chuẩn, pháp lý cho dòng vốn, còn định hướng chảy của dòng vốn là then chốt, cần thiết trong thực hiện mọi mục tiêu phát triển, trong đó bao gồm cả đảm bảo tiến độ thực hiện các cam kết về khí hậu.

Cần nhiều cơ chế khác nhau để khơi dòng vốn xanh vào doanh nghiệp. Ảnh minh họa

Bà Nguyễn Thị Thu Hà, Đại học Kinh tế TP HCM, cho biết tại nhiều quốc gia trên thế giới, khu vực nhà nước đã và đang tích cực với nhiều cơ chế khác để khơi dòng vốn xanh vào doanh nghiệp.

Chẳng hạn tại Giang Tô (Trung Quốc), chính quyền có chính sách đánh giá (chấm điểm) các công ty có quản trị, bảo vệ môi trường tốt và cung cấp cho hệ thống tín dụng để họ được hỗ trợ cho vay, cũng như ngược lại cung cấp dữ liệu về các công ty gây ô nhiễm môi trường để các tổ chức đánh giá xem họ có được cho vay không, vay ở hạn mức nào hay giảm bớt các ưu đãi nào...

Có thể nói đây là cơ chế trực tiếp “đánh” vào điều kiện tiếp cận tín dụng của doanh nghiệp mà quản trị xanh là một trong những tiêu chuẩn. Qua đó, các doanh nghiệp bắt buộc phải nâng cao ý thức và năng lực quản trị, vận hành, xây dựng chiến lược kinh doanh hướng đảm bảo mọi mục tiêu phát triển, phát triển bền vững.

Tuy nhiên, bà Hà cũng nêu với chính sách này, có vướng mắc với tranh chấp về thuế, về việc tiếp cận dữ liệu môi trường hạn chế. Các ngân hàng không thể ra quyết định giảm hay tạm dừng cho vay một cách thuần túy trên các tiêu chuẩn.

Ở một số quốc gia khác trong khu vực châu Á như Singapore, Nhật Bản hay Malaysia…, theo chuyên gia, để dẫn dắt doanh nghiệp phát triển phát hành trái phiếu xanh, các hỗ trợ cũng được đưa ra như giảm rào cản gia nhập thị trường, tăng hấp dẫn trái phiếu xanh với những trợ cấp cho các đơn vị phát hành trái phiếu xanh thực sự đảm bảo mục tiêu giảm phát thải trong đó có trợ cấp chi phí phát hành trái phiếu xanh cho các nhà phát hành lần đầu; Chi phí chỉ được xác minh bởi bên thứ 3 (khách quan, minh bạch)...

Bà Nguyễn Thu Hà, Đại học Kinh tế TP HCM chia sẻ, mô hình Trung tâm tài chính xanh tại Singapore, Thượng Hải (Trung Quốc), cũng có nhiều chính sách đáng chú ý: Thành lập đơn vị chuyên trách về tài chính xanh; Xây dựng khu vực thí điểm chính sách; Nghiên cứu đánh giá rủi ro khí hậu và đưa ra các hướng dẫn và quy định nhằm khuyến khích các tổ chức lồng ghép các vấn đề về bảo vệ môi trường vào các chính sách; Thúc đẩy đối mới sáng tạo và đào tạo; Nâng cao yêu cầu công bố thông tin…

Có thể bạn quan tâm

Thu hút đầu tư vào tín dụng xanh

03:33, 31/05/2023

Xây dựng cơ chế thúc đẩy tín dụng xanh

12:00, 13/05/2023

“Rộng cửa” cho tín dụng xanh

03:50, 12/02/2023

SHB: Sáng tạo công cụ tài chính cho tín dụng xanh

04:40, 05/10/2022

Nam A Bank đạt chứng nhận về Quản lý rủi ro đối với các sản phẩm Tín dụng xanh

05:00, 14/07/2022