Tin lưu trữ

Dữ liệu “sạch” cho gói tín dụng tiêu dùng

Tận dụng dữ liệu “sạch” nhằm triển khai gói tín dụng tiêu dùng, có thể hỗ trợ các chủ thể cho vay kiểm soát được rủi ro, đồng thời tăng khả năng tiếp cận dịch vụ tài chính của người dân, hộ cá thể…

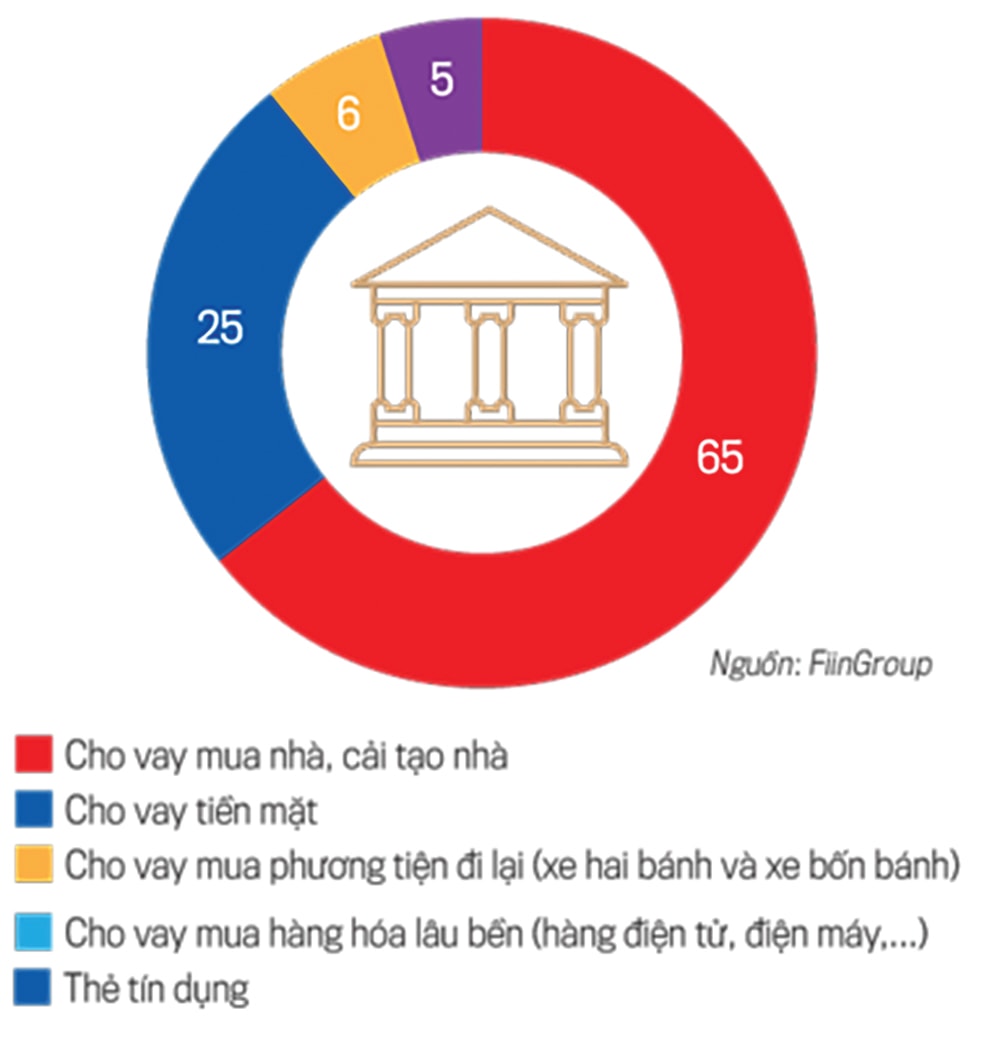

Cơ cấu tín dụng tiêu dùng năm 2022.

>>Thống đốc NHNN: Tăng tiếp cận tín dụng là vấn đề cần nhiều giải pháp

Theo thống kê của Fiingroup, năm 2022, cho vay mua nhà, cải tạo nhà chiếm 65%; cho vay tiền mặt 25%; cho vay mua phương tiện đi lại (xe hai bánh và xe bốn bánh) 5,5 - 6%; thẻ tín dụng 5%.

5 tháng 2023, theo công bố của Thống đốc NHNN Nguyễn Thị Hồng, dư nợ cho vay mua, sửa chữa nhà ở giảm (đạt hơn 5% so với cùng kỳ năm trước 9,5%), cho thấy cá nhân và người đầu tư vay cho mục đích nhà ở, tiêu dùng đầu tư chưa sẵn sàng vay. Nhóm này chiếm tỷ lệ cao trong cơ cấu tín dụng tiêu dùng chính thức của ngân hàng như nêu trên. Do đó, để gói tín dụng tiêu dùng nếu được triển khai, thì ngân hàng hẳn sẽ ưu tiên nhóm khách hàng trọng tâm này.

Với khách hàng tài chính tiêu dùng (consumer finance), theo một thống kê, đa phần là nhóm khách hàng dưới chuẩn (underbank).

“Khu biệt” nhóm có nhu cầu vay tiêu dùng cao và phải sử dụng kênh “tín dụng đen” thời gian qua, một trong số đó là các công nhân tại các KCN, thì thực tế đang được thụ hưởng gói 20.000 tỷ đồng (lãi suất bằng 50% thị trường) do Fe Credit và HD Saison triển khai từ đầu 2022. Một nguồn tin từ HDSaison cho biết tỷ lệ giải ngân của gói này đến nay đã đạt khoảng hơn 70%/ 10.000 tỷ đồng.

Có nghịch lý giữa khách hàng underbank và nhiều công nhân lao động chưa được tiếp cận gói ưu đãi, là nhu cầu vay tiêu dùng cao, nhưng bị chi phối bởi khả năng đáp ứng tiêu chuẩn vay chính thức, lại dễ bị tổn thương khi kinh tế suy giảm, doanh nghiệp co hẹp quy mô, cắt giảm nhân sự lao động dẫn đến khả năng trả nợ thấp và phải giảm chi tiêu, thắt lưng buộc bụng, khiến nợ xấu của các công ty cho vay tiêu dùng tăng cao…

Trong bối cảnh như vậy, theo một chuyên gia, cần nhớ lại thông tin ông Phạm Anh Tuấn, Vụ trưởng Vụ Thanh toán, NHNN về việc NHNN đã phối hợp Bộ Công An triển khai đề án 06, bước đầu làm sạch 25 triệu hồ sơ khách hàng trong cơ sở dữ liệu thông tin tín dụng quốc gia và hiện đang tiếp tục rà soát làm sạch 26 triệu hồ sơ khách hàng; đây sẽ là điều kiện cần và nên được cho phép các công ty tài chính (có cấp phép) được cùng ngân hàng khai thác. “Tận dụng dữ liệu “sạch” nhằm đánh giá và triển khai gói tín dụng tiêu dùng, có thể hỗ trợ các chủ thể cho vay kiểm soát được rủi ro, đồng thời tăng khả năng tiếp cận dịch vụ tài chính của người dân, hộ cá thể…”, vị chuyên gia khuyến nghị.

Có thể bạn quan tâm

Lo ngại về việc có thêm “rào chắn” tín dụng cho bất động sản do Thông từ 06

17:51, 18/07/2023

Ra mắt thẻ tín dụng nội địa Napas-VietABank

06:56, 17/07/2023

Ngân hàng dự kiến giảm bớt “thắt chặt” tiêu chuẩn tín dụng trong 6 tháng cuối 2023

05:01, 17/07/2023

NHNN: Điều hành tăng trưởng khối lượng và cơ cấu tín dụng hợp lý

09:09, 15/07/2023