Kinh tế

Triển vọng ngành điện: Xây lắp hạ tầng điện sẽ là tiêu điểm ngành từ năm 2024

Trong khi, khâu phát điện vẫn đang đối mặt với những rủi ro về huy động sản lượng, các doanh nghiệp xây lắp bao gồm xây lắp dự án truyền tải và nhà máy điện sẽ có triển vọng chắc chắn hơn từ năm 2024.

>>>Ngành điện năm 2024: Điện than được kỳ vọng sẽ có lợi hơn điện khí và thuỷ điện

Xây lắp hạ tầng điện sẽ là tiêu điểm ngành từ 2024.

Nhu cầu điện phục hồi từ năm 2024

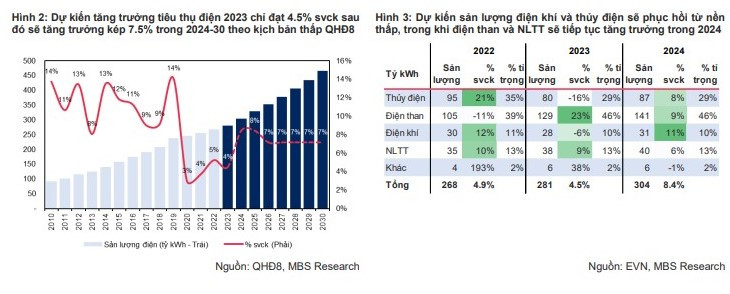

Trong Báo cáo ngành điện mới đây, Công ty Chứng khoán MBS dự báo nhu cầu điện phục hồi từ năm 2024 đạt 8,4% so với cùng kỳ từ mức thấp của năm 2023 (+4,5% so với cùng kỳ). Tuy nhiên, đây vẫn là mức thấp hơn kế hoạch cung cấp điện của Bộ Công thương là khoảng 9% cho năm 2024 do đơn vị này duy trì quan điểm thận trọng hơn về sự phục hồi nhu cầu điện cho nhóm Công nghiệp – Xây dựng.

Hơn nữa, dự kiến tăng trưởng kép sản lượng điện trung bình sẽ đạt 7,5% giai đoạn 2024-2030 theo kịch bản thấp của Quy hoạch Điện VIII (QHĐ8). Đây sẽ là điểm tựa, củng cố triển vọng sản lượng của các nguồn điện.

Trong 2024, sản lượng thủy điện và điện khí sẽ ghi nhận sự phục hồi 8% so với cùng kỳ và 11% so với cùng kỳ từ nền thấp. Sản lượng điện năng lượng tái tạo (NLTT) sẽ tăng nhẹ 6% so với cùng kỳ, được hỗ trợ bởi công suất bổ sung từ nguồn dự án chuyển tiếp, trong khi, sản lượng điện than sẽ tiếp tục tăng trưởng 9% so với cùng kỳ do nhu cầu cao tại miền Bắc.

MBS nhận định, Xây lắp hạ tầng điện sẽ là tiêu điểm ngành từ 2024. Trong khi, khâu phát điện vẫn đang phải đối mặt với những rủi ro về huy động sản lượng, các doanh nghiệp xây lắp bao gồm xây lắp dự án truyền tải và nhà máy điện sẽ có triển vọng chắc chắn hơn từ năm 2024.

“Hoạt động xây lắp các dự án truyền tải là cần thiết trong bối cảnh hệ thống điện chưa đáp ứng được tỉ trọng công suất cao NLTT cùng với nhu cầu cấp bách tăng cường cung ứng điện cho miền Bắc. Trong khi đó, xây dựng các nguồn điện sẽ là điểm tựa cho tăng trưởng kinh tế, đặc biệt, với ý chí quyết tâm của Chính phủ tập trung phát triển NLTT để tiến tới phát thải ròng bằng “0” từ 2050”, MBS đánh giá.

Từ đó, Công ty Chứng khoán này cho rằng, động lực để thực hiện hóa hai nhiệm vụ quan trọng trên đến từ: Tình hình tài chính của EVN đang dần được cải thiện, hỗ trợ đẩy mạnh dòng tiền đầu tư các dự án truyền tải của doanh nghiệp này, đặc biệt, khi khối lượng công việc cho xây lắp đường dây, trạm biến áp (TBA) khá cao từ nay đến 2030; Tham vọng mở rộng công suất điện gió và điện khí từ nay đến 2030 đang được hiện thực hóa khi khung giá cho NLTT, và dự thảo khung giá điện khí LNG đã được ban hành trong quý IV/2023.

Đối với lĩnh vực NLTT, MBS cho rằng, trong bối cảnh sản lượng của nhóm NLTT duy trì ở mức ổn định, triển vọng tăng trưởng của các doanh nghiệp trong ngành đến từ khả năng mở rộng công suất, điều mà đã bị chững lại gần 2 năm khi chính sách giá FIT hết hạn từ tháng 11/2021.

Doanh nghiệp nào sẽ được hưởng lợi?

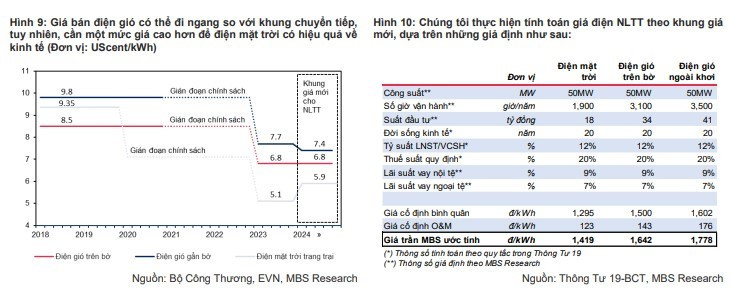

Cũng theo MBS, ngày 01/11/2023, Bộ Công thương ban hành Thông tư 19 – Quy định phương pháp xây dựng khung giá NLTT (không áp dụng với các dự án NLTT chuyển tiếp hoặc các dự án có hợp đồng mua bán điện còn hiệu lực với EVN), có hiệu lực từ 19/12/2023. Đây sẽ là cơ sở đàm phán giữa EVN và các chủ đầu tư NLTT.

Tuy nhiên, sẽ vẫn cần thời gian để EVN tính toán mức giá cụ thể nhằm đánh giá tính khả thi kinh tế cho các dự án. Trước mắt, với quyết tâm phát triển nhanh, mạnh công suất điện gió từ nay đến 2030 theo QHĐ8, đây là văn bản quan trọng, là bản lề để thực hiện hóa tham vọng này.

“Chúng tôi thực hiện tính toán giá trần theo Thông tư 19, dựa trên giả định của một nhà máy điện tiêu chuẩn của điện gió trên bờ, gần bờ và điện mặt trời trang trại. Theo đó, mức giá trần mới có thể đi ngang và giảm nhẹ so với giá điện khung giá chuyển tiếp, lần lượt là 7,4 UScent/kWh và 6,8 UScent/kWh cho điện gió gần bờ và trên bờ. Giá điện mặt trời trang trại dự tính khoảng 5,9 UScent/kWh (+16% so với giá điện khung chuyển tiếp) để đảm bảo tính khả thi về kinh tế”, MBS cho biết.

Đồng thời, đơn vị này cũng lưu ý rằng ước tính sẽ có sự khác biệt phụ thuộc vào giả định lãi suất, suất đầu tư và sản lượng thiết kế của nhà máy. Đây là 3 yếu tố sẽ tạo nên sự khác biệt và những doanh nghiệp có năng lực trong triển khai dự án, tối ưu chi phí và huy động vốn rẻ sẽ hưởng lợi lớn nhất trong giai đoạn này.

Bên cạnh đó, MBS cũng cho rằng, xu hướng suất đầu tư giảm, đặc biệt, giá thiết bị - chi phí chiếm tỉ trọng lớn (70-75% tổng mức đầu tư) sẽ hỗ trợ triển vọng đầu tư các dự án điện gió. Trong đó, những doanh nghiệp có năng lực và kinh nghiệm triển khai dự án, sở hữu những dự án có sản lượng tốt, suất đầu tư hợp lý, cũng như khả năng huy động vốn rẻ sẽ hưởng lợi trong giai đoạn tới bao gồm PC1, HDG, GEG, REE.

Có thể bạn quan tâm

Ngành điện năm 2024: Điện than được kỳ vọng sẽ có lợi hơn điện khí và thuỷ điện

03:50, 17/12/2023

Ký kết thỏa thuận hợp tác với doanh nghiệp Trung Quốc và Ấn Độ trong phát triển ngành điện tử

20:00, 07/12/2023

Một số giải pháp thúc đẩy ngành điện khí LNG phát triển

05:00, 03/12/2023

Ngành điện vẫn còn rất nhiều bất cập

18:10, 07/11/2023

Triển vọng ngành điện: Kỳ vọng từ dự án đường dây 500kV mạch 3

00:30, 19/09/2023