Bạn đọc

Bảo hiểm Hanwha Life Việt Nam nói gì khi bị khách hàng “tố” thiếu trách nhiệm?

Theo bảo hiểm Hanwha Life Việt Nam, việc chấm dứt hiệu lực hợp đồng bảo hiểm với khách hàng là có cơ sở và sẽ không hoàn trả số tiền đã đóng hợp đồng bảo hiểm cho khách hàng.

>>Xử phạt tư vấn bảo hiểm sai 100 triệu đồng - Chưa đủ răn đe

Trước đó, Diễn đàn Doanh nghiệp đã có bài viết “Khách hàng “tố” bảo hiểm Hanwha Life Việt Nam thiếu trách nhiệm?” về việc để nhân viên tư vấn không trung thực gói dịch vụ,hứa hẹn sẽ cứu xét, hoàn trả tiềnnếu khách hàng có bệnh trước khi tham gia bảo hiểm.

Đủ cơ sở chấm dứt hợp đồng?

Gửi phản hồi đến Diễn đàn Doanh nghiệp, bảo hiểm Hanwha Life Việt Nam (Bảo hiểm) cho rằng, hồ sơ yêu cầu bảo hiểm là phần bắt buộc của hợp đồng bảo hiểm, trong đó, khách hàng có trách nhiệm và nghĩa vụ kê khai đầy đủ, trung thực tình trạng sức khỏe của mình. Cụ thể, hồ sơ yêu cầu bảo hiểm với chữ ký xác nhận của khách hàng là cơ sở pháp lý để Hanwha Life phát hành hợp đồng bảo hiểm.

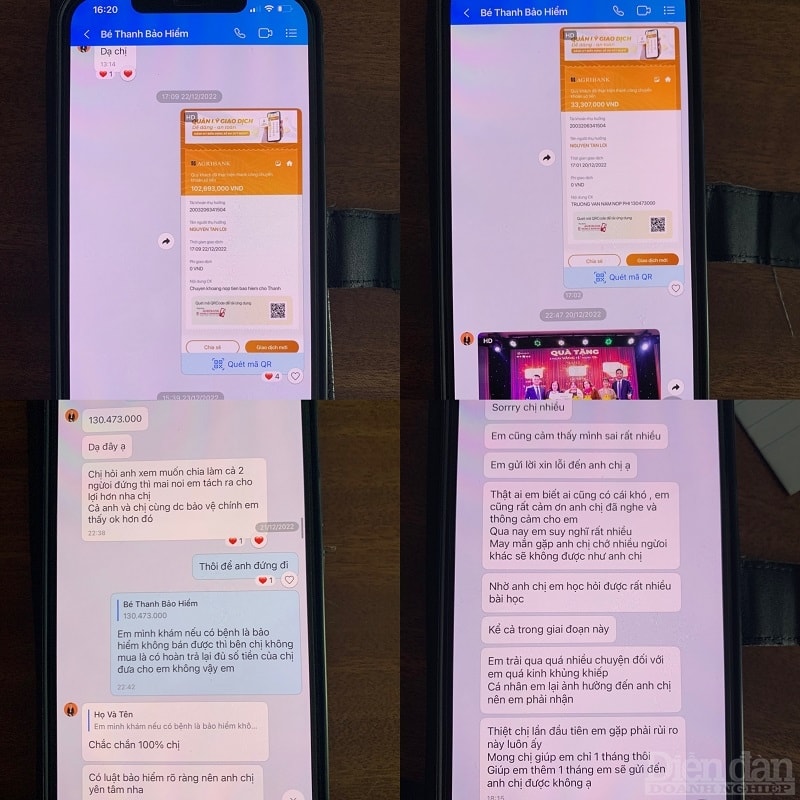

Theo đó, trường hợp khiếu nại của khách hàng Trương Văn Nam không cung cấp được bằng chứng chứng minh khách hàng đã cung cấp cho tư vấn tài chính thông tin về tình trạng bệnh lý của mình tại thời điểm khách hàng được tư vấn và lập hồ sơ yêu cầu bảo hiểm vào ngày 23/12/2022.

“Ngoài ra, qua cuộc gọi chúc mừng đến khách hàng Nam vào ngày 06/01/2023, khách hàng Nam xác nhận đã được tư vấn đầy đủ về hợp đồng bảo hiểm và nhận được bộ hợp đồng. Trong 21 ngày xem xét, công ty không nhận được bất kỳ phản hồi hay thắc mắc nào của khách hàng Nam liên quan đến hợp đồng bảo hiểm. Vì vậy, công ty có đủ cơ sở để khẳng định rằng khách hàng Nam đã tự nguyện tham gia hợp đồng bảo hiểm”, thông tin phản hồi của Bảo hiểm đến Diễn đàn Doanh nghiệp nêu.

Sau khi nhận chi phí hợp đồng, tư vấn viên bảo hiểm Hanwha Life Việt Nam vẫn khẳng định sẽ hoàn tiền nếu khách hàng phát hiện bệnh.

Cũng theo phía Bảo hiểm, hồ sơ yêu cầu bảo hiểm của khách hàng Nam lưu tại công ty thể hiện khách hàng đã được tư vấn đầy đủ về sản phẩm và tự nguyện tham gia hợp đồng bảo hiểm. Theo đó, Công ty có đủ căn cứ để ra quyết định chấm dứt hiệu lực hợp đồng bảo hiểm của hhách hàng Nam như quy định tại Quy tắc và Điều khoản hợp đồng đã ký kết (Điều 15 – Nghĩa vụ của Bên mua bảo hiểm và/ hoặc Người được bảo hiểm, Mục 15.1 – Kê khai thông tin trung thực và đầy đủ), và nội dung phản ánh của khách hàng Nam không đủ cơ sở để công ty xem xét yêu cầu hoàn trả cho khách hàng số tiền 68.000.000 đồng đã đóng cho hợp đồng bảo hiểm số 0006538657.

Phía Bảo hiểm cũng khẳng định luôn hoạt động với nguyên tắc đảm bảo tuân thủ các quy định của cơ quan nhà nước và quy trình, quy định của công ty. Vì vậy, công ty luôn thực hiện đầy đủ, nghiêm túc trách nhiệm của mình với mọi khách hàng, đảm bảo quyền lợi cho Khách hàng và xem sự hài lòng của Khách hàng là mục tiêu hàng đầu trong công tác phục vụ khách hàng.

Với trường hợp của khách hàng Nam, Công ty đã rất cẩn trọng xem xét hồ sơ của khách hàng trước khi đưa ra quyết định, hoàn toàn tuân thủ đúng quy định của Bộ Tài chính, quy định của Luật kinh doanh bảo hiểm và đảm bảo sự công bằng với tất cả khách hàng cùng tham gia hợp đồng bảo hiểm tại Công ty. Sau khi nhận được phản ánh của khách hàng, Công ty đã làm việc với Tư vấn tài chính để xác minh và làm rõ vụ việc, tuy nhiên kết quả cho thấy không có cơ sở để giải quyết theo đề nghị của khách hàng về việc hoàn phí bảo hiểm đã đóng”, phía Bảo hiểm cho hay.

Về hoạt động của tư vấn viên, Hanwha Life cho rằng đơn vị luôn bắt buộc tất cả các tư vấn tài chính phải được đào tạo thường xuyên về kỹ năng tư vấn và kiến thức sản phẩm để đảm bảo tư vấn cho khách hàng đúng, đủ và phù hợp với tình hình tài chính và sức khỏe của mỗi khách hàng. Sau khi hợp đồng bảo hiểm được phát hành thì công ty thực hiện cuộc gọi chúc mừng đến khách hàng để chúc mừng và tìm hiểu khách hàng đã được tư vấn đầy đủ thông tin chưa, xác nhận các thông tin kê khai của khách hàng cũng như giải đáp thêm các thắc mắc khác của khách hàng về sản phẩm và dịch vụ. Trong trường hợp phát hiện tư vấn tài chính có sai phạm, công ty sẽ nghiêm khắc xử lý theo quy định.

Khách hàng nói gì?

Trao đổi với Diễn đàn Doanh nghiệp, ông Trương Văn Nam – Khách hàng bảo hiểm Hanwha Life Việt Nam cho rằng phía Bảo hiểm vẫn chưa quản lý tốt đội ngũ tư vấn dẫn đến tư vấn viên thông tin sai lệch với khách hàng. Khẳng định với phóng viên, ông Nam cho hay đã thông tin kỹ tình trạng sức khỏe bản thân có vấn đề về tim mạch và chứng minh bằng một hợp đồng bảo hiểm của đơn vị khác đã chấm dứt vì vấn đề này.

Tuy nhiên, tư vấn viên Huỳnh Thị Thanh vẫn khẳng định với ông Nam phía Hanwha Life Việt Nam có chính sách cứu xét, hoặc không cung cấp được dịch vụ sẽ hoàn tiền lại cho khách hàng. Vì vậy, ông Trương Văn Nam đồng ý ký hợp đồng bảo hiểm và chuyển kinh phí cho tư vấn viên.

“Đối với việc kê khai tình trạng sức khỏe, bản thân tôi đã nói rất rõ về vấn đề tim mạch của bản thân nhưng phía tư vấn vẫn khẳng định sẽ có cứu xét. Còn lại, khi ký tên, phía tư vấn lại không cho tôi dùng chữ ký mà yêu cầu viết tên Nam. Sau khi đóng phí và Bảo hiểm gọi chúc mừng, tư vấn viên bỏ lơ luôn khách hàng cho đến nay”, ông Nam trao đổi với phóng viên.

Vợ ông Trương Văn Nam thay chồng nhận quà tặng, tuy nhiên phần quà không đến được với khach hàng.

Thông tin thêm, ông Nam cho biết đến nay vẫn chưa nhận đủ phần quà là 5 chỉ vàng từ phía Bảo hiểm. Người này cho rằng tư vấn viên Huỳnh Thị Thanh đã mang đến 5 phân vàng vào tháng 8/2023 và xin nợ số vàng còn lại cho tới hiện tại.

Đối với hợp đồng bị chấm dứt, ông Nam cho hay chi sau một thời gian ngắn được ủy quyền tra xét sức khỏe thì phía Bảo hiểm đã thông báo ngay. Trong thời gian này, ông Nam đang nằm viện và tư vấn viên Huỳnh Thị Thanh, Âu Thị Kim Loan có đến tận nơi để hướng dẫn viết đơn khiếu nại.

“Thế nhưng khiếu nại cũng không giải quyết được vấn đề và số tiền tôi đóng cũng không được hoàn trả mà còn phải mắc nợ thêm phía bảo hiểm. Trong khi đó, lúc tư vấn thì Huỳnh Thị Thanh và Âu Thị Kim Loan luôn khẳng định sẽ có cứu xét hoặc hoàn tiền. Rõ ràng là phía Bảo hiểm không quản lý đội ngũ nhân viên của mình”, ông Nam bức xúc.

Trước đó, ông Trương Văn Nam cũng đã đến trụ sở chi nhánh của bảo hiểm Hanwa Life Việt Nam tại số 63 Phan Đăng Lưu – TP. Đà Nẵng đề khiếu nại về vấn đề này. Tại đây, ông Nguyễn Đình Tuấn – Giám đốc Hanwha Life Đà Nẵng – văn phòng Ngũ Hành Sơn và ông Nguyễn Thái Thụy – Giám đốc phát triển kinh doanh khu vực Đà Nẵng – Quảng Nam đều cho biết vấn đề đã vượt thẩm quyền và cần phải báo cáo về Tổng Công ty.

Trong buổi làm việc, ông Nguyễn Đình Tuấn cũng hứa với khách hàng Nam sẽ hỗ trợ giải quyết vấn đề và giải quyết theo hướng “tình cảm”. Thế nhưng, sau đó nhiều lần ông Nam liên hệ ông Tuấn lại không có phản hồi. Trong khi đó, tư vấn viên Huỳnh Thị Thanh đã “làm lơ” từ nhiều tháng qua.

Có thể bạn quan tâm

Khách hàng “tố” bảo hiểm Hanwha Life Việt Nam thiếu trách nhiệm?

03:00, 28/02/2024

Chặn biến tướng bán bảo hiểm kiểu “bia kèm lạc”: Cần tăng cường kiểm tra, giám sát

04:00, 28/02/2024

Ngăn chặn vấn nạn bán bảo hiểm kiểu... “bia kèm lạc”

03:30, 24/01/2024

Có nên “cấm cửa” phân phối bảo hiểm qua ngân hàng?

04:00, 18/01/2024