Tín dụng - Ngân hàng

Bình thường hóa tiền tệ và dư địa cho tỷ giá

Tỷ giá hối đoái vẫn đang là một trong những trọng tâm thu hút sự chú ý của doanh nghiệp. Về phía giới chuyên môn, đang dự báo những tín hiệu sáng sủa hơn dựa trên toàn cảnh.

>>>Kinh tế Việt Nam 2024: Tỷ giá khó biến động, lãi vay cần giảm sâu

Các NHTW hướng về bình thường hóa

Sau cuộc họp của các thành viên Ủy ban Thị trường mở Liên bang (FOMC) hôm 20/3, kỳ vọng 3 lần giảm với tổng mức giảm 0,75% của Cục Dự trữ Liên bang Mỹ đã trở nên rõ ràng hơn. Mặc dù Fed chưa đưa ra thời gian dự kiến cắt giảm lãi suất cụ thể, song giới chuyên môn dự đoán điều này có thể xảy ra từ tháng 6 tới đây.

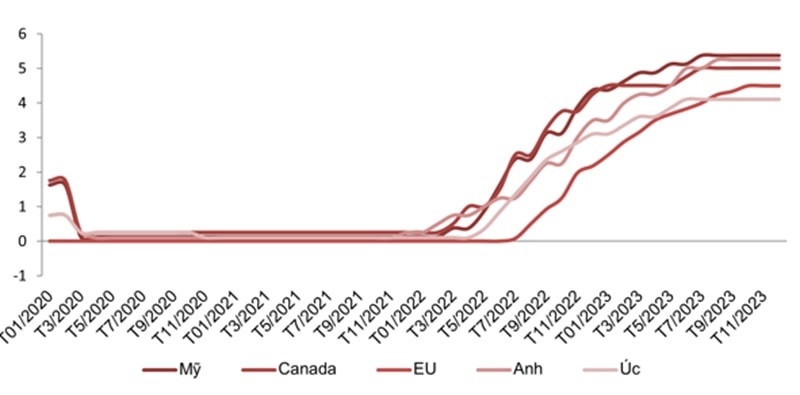

Lãi suất điều hành của các NHTW lớn trên thế giới đã bắt đầu đi ngang từ quý cuối 2023 và một số NHTW bật tín hiệu đảo chiều. (Nguồn thống kê: IMF 2024)

Không chỉ Fed có kế hoạch giảm lãi suất, NHTW châu Âu (ECB) hiện cũng đã hé lộ khả năng sẽ cắt giảm lãi suất trong quý II tới. Cụ thể cũng trong ngày 20/3, Chủ tịch ECB bà Christine Lagarde cảnh báo nguy cơ hành động “quá muộn” trong việc cắt giảm lãi suất, đồng thời nhắc lại khả năng đợt cắt giảm lãi suất đầu tiên sẽ diễn ra vào tháng 6 tới.

Trong khi đó, NHTW Trung Quốc (PBoC) đã mạnh tay cắt tỷ lệ dự trữ bắt buộc (RRR) 0,5% xuống còn 10% kể từ ngày 05/02, bên cạnh việc lãi suất liên ngân hàng cũng được giảm xuống. Đáng chú ý, trong tuần qua, theo thông báo của Phó Thống đốc PBoC, chính sách tiền tệ của quốc gia này vẫn còn dư địa để giảm tỷ lệ dự trữ bắt buộc cho các ngân hàng. Điều này làm dấy lên kỳ vọng thị trường về việc áp dụng thêm các biện pháp nới lỏng để hỗ trợ nền kinh tế.

Nền kinh tế lớn thứ hai thế giới này sau giai đoạn khó khăn trong tìm lại nhịp tăng trưởng hậu mở cửa Zero-Covid, đã sớm khẳng định nền tảng vững chắc và vẫn đang tìm cách tăng cường niềm tin, thúc đẩy tăng trưởng hơn nữa giữa bối cảnh thị trường bất động sản gặp nhiều khó khăn. Tại cuộc họp báo ở Bắc Kinh, Phó Thống đốc PBoC nhấn mạnh: “Chúng tôi có đủ không gian và công cụ chính sách để tiếp tục giảm tỷ lệ dự trữ bắt buộc” - qua đó lập lại kỳ vọng từ tháng 2. Các nhà phân tích dự đoán rằng, có thể sẽ có thêm ít nhất một đợt giảm nữa trong năm nay nhằm mục tiêu củng cố nền kinh tế.

>>>Tỷ giá năm 2024 có thể tăng ở mức 2-3%

Cũng trong tuần qua, Ngân hàng Quốc gia Thụy Sĩ (SNB) đã có động thái đảo ngược chính sách cụ thể khi ra quyết định cắt giảm lãi suất 0,25 điểm phần trăm xuống 1,5%. SNB cho biết lạm phát có khả năng sẽ duy trì ở mức dưới 2% trong tương lai gần, với dự báo lạm phát nước này đạt 1,4% vào cuối năm 2024, 1,2% năm 2025 và 1,1% năm 2026. Theo Ngân hàng trung ương này cho biết, sức mạnh của đồng franc Thụy Sĩ là một trong những nguyên nhân khiến cơ quan này quyết định nới lỏng chính sách.

Như vậy nếu không kể đến PBoC vẫn đang trên đường nới lỏng chính sách tiếp tục của cả năm qua, thì sự đảo ngược chính sách của các ngân hàng trung ương hàng đầu thế giới đã chính thức bắt đầu với SNB đã trở thành nền kinh tế lớn đầu tiên cắt giảm lãi suất.

Từ Ngân hàng Trung ương Anh (BoE), nền kinh tế vẫn có lạm phát cao và vẫn luôn bám sát nhịp chính sách tiền tệ của Fed, trong tuần qua các nhà điều hành vẫn tiếp tục giữ lãi suất ổn định ở mức 5,25% - mức cao nhất trong vòng 16 năm qua. Tuy BoE chưa có động thái về đợt cắt giảm lãi suất song theo tuyên bố của Thống đốc BoE Andrew Bailey, mọi việc vẫn diễn ra theo đúng lộ trình. Có nghĩa, kỳ vọng để hạ lãi suất của BoE rất có thể cũng đang được dời về 2 quý sau của năm 2024.

Như vậy, nếu không tính con đường ngược hướng của Ngân hàng trung ương Nhật Bản (BoJ), vốn đã giữ lãi suất âm sau nhiều năm và có động thái tăng lãi suất lần đầu tiên sau 17 năm, thì các nền kinh tế lớn đang ghi nhận những tín hiệu hướng về bình thường hóa tiền tệ - theo cách giảm bớt siết chặt tiền tệ đã được duy trì để ứng phó lạm phát cao suốt 2 năm gần đây.

Hành động của NHNN

Cùng với các động thái đảo ngược chính sách của các NHTW lớn, giới quan sát kỳ vọng điều này cũng sẽ tạo dư địa cho NHTW Việt Nam (NHNN, SBV) tiếp tục thực hiện chính sách nới lỏng tiền tệ để hỗ trợ tăng trưởng, trên nền tảng của ổn định vĩ mô và ổn định tỷ giá hối đoái.

SBV đang có những biện pháp điều tiết trung hòa thanh khoản và hỗ trợ tỷ giá. (Ảnh: Quốc Tuấn)

Việc định giá lãi suất thấp hơn không chỉ giúp áp lực lên tỷ giá hối đoái VND, giảm nguy cơ sụt giảm vốn FDI mà còn là điều kiện giảm khó khăn cho các ngành xuất khẩu, theo TS Phạm Đức Anh - Học viện Ngân hàng đánh giá.

Điều đáng mong đợi nhất với các doanh nghiệp là khi chính sách lãi suất “dễ thở” hơn, giá vốn rẻ hơn thì môi trường và điều kiện kinh doanh cũng sẽ trở nên thuận lợi hơn, mặc dù nhiều doanh nghiệp ý thức rằng đây không còn là thời kỳ “tiền rẻ” nhưng giai đoạn các NHTW bơm tiền khủng trước đây.

Với NHTW Việt Nam, mặc dù áp lực lạm phát vẫn đang ở phía trước và tuy không quá căng, song các biến số từ tác động khách quan ở thị trường bên ngoài thực tế vẫn khiến nhà điều phải theo dõi chặt chẽ các động thái và tác động chính sách, làm cơ sở để lựa chọn giữa chính sách tiền tệ nới lỏng và chính sách tiền tệ thắt chặt một cách phù hợp.

"Việt Nam hiện đang thực hiện chính sách tiền tệ nới lỏng, hỗ trợ xuất khẩu, góp phần củng cố nguồn dự trữ ngoại hối quốc gia, nhưng cũng đi kèm với rủi ro lạm phát và bong bóng giá tài sản, do đó phải có những biện pháp đối phó phù hợp, đảm bảo hiệu quả chính sách tiền tệ và duy trì niềm tin vào NHTW. Những biện pháp gần nhất của NHNN đối với điều hành tiền tệ và tỷ giá hối đoái đang cho thấy hiệu quả đảm bảo đó", chuyên gia Tài chính Nguyễn Lê Ngọc Hoàn nhận định.

Ghi nhận đến cuối tuần qua 22/3, NHNN đã có 10 phiên liên tiếp hút ròng tiền khỏi hệ thống kể từ khởi động lại kênh tín phiếu. Cụ thể, sau 10 phiên, NHNN đã hút gần 145.000 tỷ đồng thanh khoản và vẫn chưa có động thái bơm thêm với tốc độ trung bình 14.444 tỷ đồng/phiên và lãi suất 1,38%/năm.

Theo tính toán với tín phiếu kỳ hạn 28 ngày được phát hành, phải đến đầu tháng 4, lô tín phiếu đầu tiên mới đáo hạn tức NHNN khi đó mới có động thái bơm hoàn tiền qua kênh này.

Trong ngắn hạn, tại 22/3, tỷ giá VND/USD đã bất ngờ tăng nhẹ phạm vi mua bán từ 23.400 đến 25.155 VND/USD theo Sở Giao dịch NHNN. Trên thị trường thế giới, USD-Index bất ngờ tăng mạnh, được cho là phản ứng của giới đầu tư với quyết định cắt giảm lãi suất của NHTW Thụy Sỹ.

Tuy nhiên trong dài hạn, các chuyên gia giữ quan điểm với xu hướng chính sách tiền tệ trong của các NHTW lớn và sự điều chỉnh giá trị của các đồng tiền lớn, cộng hưởng các biện pháp điều tiết trung hòa phù hợp của SBV, sẽ có dư địa rộng cho ổn định tỷ giá.

Dù vậy, một khả năng nới lỏng chính sách tiền tệ hơn nữa hay một đợt cắt giảm lãi suất điều hành mới, theo một chuyên gia, khó có khả năng xảy ra. Sự ổn định của tỷ giá, và lãi suất hiện đã về mặt bằng rất thấp, đang cần những xúc tác mới về tạo thuận lợi tiếp cận vốn cũng điểm rơi của hạ giá vốn cho vay mới, và như vậy sẽ hiệu quả hơn cho doanh nghiệp, vị chuyên gia nhấn mạnh.

Có thể bạn quan tâm

Hạ nhiệt chênh lệch tỷ giá - Hút tiền từ tín phiếu có khả thi?

19:42, 15/03/2024

Phòng ngừa rủi ro tỷ giá: Có nên sử dụng công cụ tài chính phái sinh?

04:00, 13/03/2024

Tỷ giá có đáng lo?

05:30, 11/03/2024

Kinh tế Việt Nam 2024: Tỷ giá khó biến động, lãi vay cần giảm sâu

05:05, 28/02/2024

Lạm phát Mỹ còn dai dẳng, tỷ giá sẽ ra sao?

11:06, 17/02/2024