Năm 2023, nền kinh tế Việt Nam từng bước được phục hồi, phát triển ổn định và tạo đà phát triển cho năm 2024. Để đạt tăng trưởng GDP trên dưới 6%, cần ổn định các biến số vĩ mô.

>>>Phát triển hệ thống tài chính vững mạnh hỗ trợ tăng trưởng

Các định chế tài chính quốc tế dự báo tăng trưởng kinh tế năm 2024 của Việt Nam trong khoảng 5,5-6,7%. Dự báo tăng trưởng GDP nước ta năm 2024 và 2025 sẽ lần lượt ở mức trên dưới 6,0% và 6,5%.

Năm 2023 nền kinh tế Việt Nam từng bước được phục hồi, phát triển ổn định và tạo đà phát triển cho năm 2024. Ảnh: Quốc Tuấn

CPI cuối năm 2023 tăng 3,58% so với cuối năm 2022. Bình quân năm 2023, CPI tăng 3,25% so với cùng kỳ năm 2022. Các yếu tố chính làm tăng lạm phát năm 2023 là giá vật liệu xây dựng, các mặt hàng thực phẩm, học phí, dịch vụ du lịch và điện sinh hoạt. Ở chiều ngược lại, giá xăng dầu, gas và bưu chính viễn thông giảm là các yếu tố chính góp phần kiềm chế CPI năm 2023.

Các yếu tố rủi ro có thể làm tăng lạm phát giai đoạn 2024-2025: Lộ trình điều chỉnh tăng theo giá thị trường các hàng hóa, dịch vụ do Nhà nước quản lý; việc tăng giá điện tạo áp lực vòng hai lên mặt bằng giá chung; mặt bằng lãi suất cao; việc thúc đẩy giải ngân đầu tư công có thể gia tăng tổng cung tiền (tổng phương tiện thanh toán M2).

Tuy nhiên, ở chiều ngược lại, cũng xuất hiện nhiều yếu tố hỗ trợ việc ổn định lạm phát: Giá năng lượng nhìn chung ổn định;lực cầu tại các thị trường quốc tế chưa có dấu hiệu phục hồi mạnh; tỷ giá có xu hướng ổn định; và sự kiên định, nhất quán của Chính phủ trong việc quản lý và kiểm soát lạm phát, tỷ giá và ổn định kinh tế vĩ mô của đất nước.

>>> Dư địa và chính sách nào để hỗ trợ tăng trưởng kinh tế năm 2024?

Từ những phân tích nêu trên, dự báo lạm phát tổng thể bình quân so với cùng kỳ năm 2024 trong khoảng 3,6% ± 0,5 bps, năm 2025 trong khoảng 3,3% ± 0,5 bps.

Tiếp tục xu thế phục hồi tiêu dùng

Năm 2023, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tăng so với cùng kỳ.Điểm sáng kinh tế này cho thấy nhu cầu đối với các hàng hóa cơ bản, tiêu dùng trên thị trường trong nước vẫn tiếp tục tiến trình phục hồi sau đại dịch. Trong năm 2023, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng theo giá hiện hành ước đạt 6.231,8 nghìn tỷ đồng, tăng 9,6% so với cùng kỳ năm trước (cùng kỳ năm 2022 tăng 20,0%), nếu loại trừ yếu tố giá tăng 7,1% (cùng kỳ năm 2022 tăng 15,8%).

Chúng tôi dự báo, xu thế phục hồi của tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng năm 2024, nhiều khả năng sẽ được tiếp tục duy trì theo chiều hướng tích cực. Động lực chủ yếu sẽ đến từ sự phục hồi hoàn toàn của ngành du lịch, hàng không, nhu cầu tiêu dùng nội địa và các chính sách kích cầu hiệu quả của Chính phủ trong năm 2024.

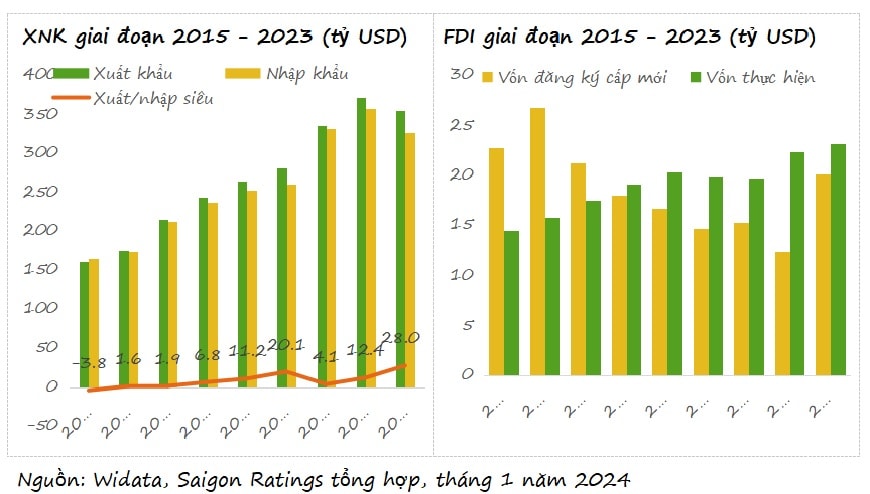

Kim ngạch xuất, nhập khẩu (XNK) cải thiện

Năm 2023, tổng kim ngạch XNK hàng hóa ước đạt 683 tỷ USD, giảm 6,6% so với năm trước (năm 2022 đạt 731,3 tỷ USD, tăng 9,3% so với năm trước). Nguyên nhân cơ bản của sự sụt giảm này là do tác động không thuận lợi từ bối cảnh chung của kinh tế thế giới, nhu cầu tiêu dùng trên phạm vi toàn cầu đã giảm sút rõ rệt và lạm phát tăng cao trên phạm vi toàn cầu.

Theo đánh giá của các định chế tài chính quốc tế, nhu cầu tiêu dùng toàn cầu sẽ tiếp tục khởi sắc trong năm 2024, do áp lực lạm phát đã suy giảm rõ rệt. Điều này sẽ có những tác động tích cực đến tất cả các thị trường xuất khẩu tiềm năng và truyền thống của Việt Nam.

Hiện nay, Việt Nam có quan hệ đối tác chiến lược và đối tác chiến lược toàn diện với nhiều quốc gia có nền kinh tế lớn, với thị trường lớn và tiềm năng, và tham gia nhiều hiệp định song phương, đa phương trên phạm vi toàn cầu. Đồng thời số lượng các mặt hàng nông sản được cấp phép vào những thị trường lớn như Mỹ, Nhật Bản, Trung Quốc vẫn tiếp tục gia tăng. Saigon Ratings dự báo tổng kim ngạch xuất, nhập khẩu Việt Nam năm 2024 sẽ tăng từ 5% - 10% so với năm 2023.

Chuyển biến mạnh mẽ với đầu tư công và FDI

Năm 2023, giải ngân đầu tư công ghi nhận tăng mạnh so cùng kỳ. Theo số liệu của Bộ Tài chính (BTC), ước thanh toán vốn đầu tư công từ đầu năm đến ngày 31/12/2023 là 579.848,8 tỷ đồng, đạt 73,5% kế hoạch (đạt 81,87% kế hoạch Thủ tướng Chính phủ giao). Trong đó, riêng Chương trình phục hồi và phát triển kinh tế - xã hội đã giải ngân được 72.686 tỷ đồng (đạt 56,1% kế hoạch Thủ tướng Chính phủ giao).

Giải ngân đầu tư công năm 2024, được dự báo sẽ tiếp tục tăng mạnh so với năm 2023 do Chính phủ tiếp tục thực hiện chính sách ưu tiên đầu tư công nhằm phát triển và từng bước hoàn thiện hệ thống kết cấu cơ sở hạ tầng giao thông quốc gia hiện đại và đồng bộ bao gồm đường bộ, đường không, đường sắt và cảng biển, v.v.

FDI tăng trưởng tích cực: FDI đăng ký cấp mới năm 2023 đạt 20,19 tỷ USD, tăng 62,2% so với cùng kỳ, cho thấy Việt Nam tiếp tục là thị trường tiềm năng, có vị thế cạnh tranh cao và khả năng thu hút, hấp dẫn các nhà đầu tư nước ngoài rất lớn. FDI thực hiệnnăm 2023, cũng tăng trưởng đáng khích lệ, ước đạt 23,18 tỷ USD, tăng 3,5% so với năm 2022. Đây cũng là nguồn vốn FDI Việt Nam thu hút cao nhất trong vòng 5 năm trở lại đây.

FDI năm 2024 sẽ tiếp tục tăng so với 2023 và là yếu tố quan trọng đối với tăng trưởng kinh tế cả năm 2024. Dự báo này dựa trên niềm tin và kỳ vọng của các nhà đầu tư nước ngoài đối với Việt Nam trong thời gian gần đây. Tuy nhiên, quá trình cạnh tranh thu hút dòng vốn đầu tư FDI, đặc biệt là FDI thế hệ mới của Việt Nam trong thời gian tới sẽ có nhiều khó khăn, thách thức và cạnh tranh gay gắt với các quốc gia khác trong khu vực Đông Nam Á và châu Á.

Mặc dù có một số thời điểm biến động, nhưng nhìn chung tỷ giá đã được Ngân hàng Nhà nước Việt Nam kiểm soát và duy trì ổn định trong năm 2023. Điều này, có được là nhờ nguồn thu ngoại tệ của Việt Nam được cải thiện đáng kể, nhờ xuất siêu hàng hóa ở mức cao và sự phục hồi doanh thu từ khách du lịch quốc tế cũng như lượng kiều hối. Bên cạnh đó, hoạt động đầu cơ tích trữ USD trên thị trường hạ nhiệt, do ngay từ đầu năm do Fed đã giảm tốc độ nâng lãi suất, dự báo chu kỳ tăng lãi suất của Fed sắp kết thúc.

Chúng tôi nhận định, rất khó để có các đợt biến động mạnh về tỷ giá trong năm 2024, tỷ giá nhiều khả năng sẽ được giữ ổn định quanh mức 24.000VND. Tuy nhiên, diễn biến của tỷ giá trong trung hạn và dài hạn, vẫn tiềm ẩn những biến động khó lường với nhiều biến số nằm ngoài tầm kiểm soát của Chính phủ và NHNN (kinh tế Mỹ hồi phục nhanh hơn dự báo, nhập khẩu tăng đột biến khi kinh tế trong nước hồi phục mạnh).

Lãi suất huy động: Nhờ có sự chỉ đạo quyết liệt của Chính phủ và NHNN, lãi suất huy động đã giảm mạnh trong năm 2023. Cuối năm 2022, các ngân hàng thương mại đã huy động kỳ hạn từ 12 tháng ở mức lãi suất lên tới gần 10%/năm, nhưng đến cuối năm 2023 đã giảm về mức 5%, thậm chí có ngân hàng chỉ huy động ở mức 4,8%/năm.

Lãi suất cho vay: Các tổ chức tín dụng (TCTD) đã giảm lãi suất cho vay bình quân từ 2% đến 2,5%/năm so với đầu năm 2023. Tuy nhiên, trên thực tế điều này chưa thật sự đáp ứng được kỳ vọng của doanh nghiệp. Đối với các khoản vay mới, hầu hết các ngân hàng đều áp dụng 2 mức lãi suất: Ưu đãi và sau ưu đãi với biên độ điều chỉnh phổ biến là từ 2% đến 3,8%.

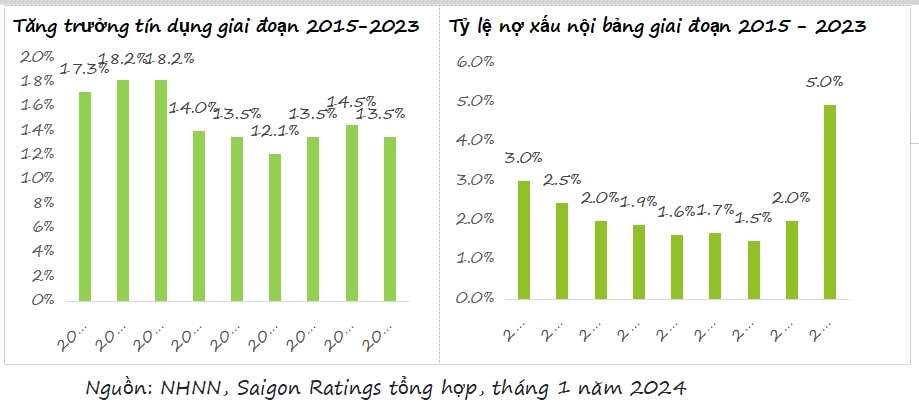

Chúng tôi nhận định, trong năm 2024, các ngân hàng sẽ có đủ thời gian để huy động đủ nhiều ở mức lãi suất thấp và giảm lãi suất cho vay mới xuống mức thấp tương ứng. Song lãi suất cho vay chưa thể giảm mạnh một cách đột ngột, do tỷ lệ nợ xấu đang có xu hướng tăng và làm tăng chi phí trích lập dự phòng của các TCTD.

Năm 2023, tăng trưởng tín dụng toàn nền kinh tế đạt khoảng 13,5%, thấp hơn mục tiêu đề ra là 14%-15%. Đây vẫn là nỗ lực lớn của Chính phủ và NHNN trong năm 2023. Nguyên nhân cơ bản làm cho việc tăng trưởng tín dụng không đạt mục tiêu: (i) doanh nghiệp trong nước thiếu hụt đơn hàng dẫn đến nhu cầu vay vốn suy giảm; (ii) lãi suất chính sách, lãi suất huy động có giảm nhưng lãi suất cho vay chưa giảm tương ứng; (iii) thị trường gặp khó khăn đã làm cho nhu cầu tín dụng đối với ngành bất động sản cũng giảm sút đáng kể; và (iv) các TCTD thận trọng tăng dư nợ do nợ xấu tiếp tục có xu hướng gia tăng.

Nguyên nhân chủ yếu dẫn đến nợ xấu có xu hướng tăng trong năm 2023: Nền kinh tế trong nước vừa trải qua đại dịch Covid-19, thì tiếp tục phải hứng chịu thêm các tác động tiêu cực từ kinh tế thế giới và các khó khăn, thách thực của nền kinh tế trong nước, đã làm cho sức chống chịu của các doanh nghiệp yếu đi.

Đầu năm 2024, NHNN đặt mục tiêu tăng trưởng tín dụng cả năm 15%, cao hơn các năm 2022, 2023 và đây cũng là mục tiêu tương đối cao trong vòng 5 năm trở lại đây. Chúng tôi nhận định rằng, mục tiêu này là rất khó khăn, thách thức, vì các lý do cơ bản sau đây: (i) nguy cơ lạm phát tăng cao vẫn có thể xuất hiện trong năm 2024; (ii) dư nợ tín dụng/GDP đã ở mức cao và dư nợ tín dụng đã vượt mức huy động tiền gửi; (iii) khả năng hấp thụ vốn của nền kinh tế nói chung và ngành bất động sản nói riêng vẫn chưa thể có sự gia tăng đột biến trong ngắn hạn; (iv) nhu cầu vay vốn của các doanh nghiệp xuất, nhập khẩu khó thể tăng đột biến; và (v) nợ xấu có thể tiếp tục có xu hướng tăng trong năm 2024.

Có thể bạn quan tâm

Tỷ giá năm 2024 có thể tăng ở mức 2-3%

11:15, 19/01/2024

Đo áp lực tỷ giá năm 2024

11:26, 21/12/2023

Tăng trưởng tín dụng âm trong tháng 1/2024: Khi cầu vay vẫn khó

05:00, 24/02/2024

Kích cầu tiêu dùng – Giải pháp thúc đẩy tăng trưởng tín dụng

05:00, 22/02/2024

Tăng trưởng tín dụng giảm, NHNN tăng gấp đôi gói vay 15.000 tỷ đồng

13:09, 20/02/2024