Chứng khoán

Cổ phiếu VHM kỳ vọng từ dự án Vũ Yên Hải Phòng

Cổ phiếu VHM - Công ty Cổ phần Vinhomes - được kỳ vọng còn nhiều triển vọng tăng giá nhờ kết quả kinh doanh có "đòn bẩy" từ quỹ đất còn rộng và đặc biệt là việc mở bán dự án Vũ Yên Hải Phòng.

>>>Cổ phiếu bất động sản phục hồi

Dự án Vũ Yên- Hải Phòng mở bán kỳ vọng tạo đà tăng giá cho cổ phiếu VHM

Cổ phiếu VHM vẫn lình xình giao dịch quanh vùng giá đáy trong 04 tháng đầu năm qua. Đóng cửa phiên giao dịch cuối tháng 4, cổ phiếu VHM đóng cửa ở mức 40.800 đồng/cổ phiếu với khối lượng và thanh khoản bình quân hơn 1 triệu cổ phiếu mỗi phiên. Nếu tính từ đầu năm thì cổ phiếu VHM giao dịch trong biên ngắn quanh vùng giá 40.000-44.000 đồng/cp. Liệu VHM còn tiềm năng giá như giới đầu tư quan tâm và kỳ vọng khi dự án Vũ Yên tại Hải Phòng được mở bán?

VHM vừa công bố báo cáo tài chính hợp nhất quý I/2024, theo đó, tổng doanh thu thuần hợp nhất quy đổi đạt 8.605 tỷ đồng. Lợi nhuận hợp nhất sau thuế của công ty đạt 904 tỷ đồng. Trong kỳ, việc bàn giao Vinhomes Ocean Park 1 – 2 – 3 và Vinhomes Grand Park tiếp tục đóng góp chính vào kết quả kinh doanh của VHM. Tuy nhiên, doanh thu và lợi nhuận trong quý 1 thấp hơn cùng kỳ năm 2023 do chưa đến kỳ ghi nhận doanh thu và lợi nhuận cho các sản phẩm đang trong quá trình xây dựng, dự kiến sẽ hoàn thành và được ghi nhận trong các quý sau theo chuẩn mực kế toán.

Được biết, trong thời gian tới, các đại dự án trọng điểm như Vinhomes Ocean Park 3, Vinhomes Royal Island, Vinhomes Golden Avenue hoàn thiện bàn giao đến khách hàng và hoàn tất một số thủ tục của các giao dịch bán lô lớn, cũng như việc ra mắt thị trường một số dự án mới sau khi hoàn tất các thủ tục theo quy định… Như vậy VHM kỳ vọng kết quả kinh doanh sẽ diễn biến tích cực trong những quý tiếp theo. Đặc biệt, với doanh số chưa ghi nhận đạt 112.000 tỷ tại thời điểm cuối quý I/2024, VHM tự tin sẽ đạt kế hoạch kinh doanh đã được phê duyệt tại Đại hội cổ đông vừa qua.

Đánh giá về kết qủa kinh doanh quý I và năm 2023 nhiều chuyên gia trong ngành bất động sản cho rằng, sau khi áp dụng chiến lược bán lô lớn vào năm 2019, VHM đã triển khai thành công để phát triển nhanh các đại dự án. Trong năm 2023, doanh số bán hàng của VHM đạt 87 nghìn tỷ đồng (giảm 32%), trong đó doanh số bán lô lớn chiếm 51% tổng doanh số bán hàng, tương đương 44,37 nghìn tỷ đồng (giảm 7%) trong khi doanh số bán lẻ bị ảnh hưởng của cả ngành bất động sản chỉ đạt 42,63 nghìn tỷ đồng (giảm 47%). Vào cuối năm 2023 và đầu năm 2024, VHM và các công ty thành viên đã nộp đơn và nhận được các chấp thuận ban đầu đối với các dự án mới tại các thành phố cấp 2 như Hải Phòng, tỉnh Long An, tỉnh Khánh Hòa cũng như tỉnh Tuyên Quang.

Theo Công ty Chứng khoán SSI, nếu nhận được phê duyệt toàn bộ, VHM sẽ bổ sung thêm khoảng gần 2.200 ha vào quỹ đất của Công ty, qua đó, tiếp tục củng cố vị thế VHM trên thị trường bất động sản.

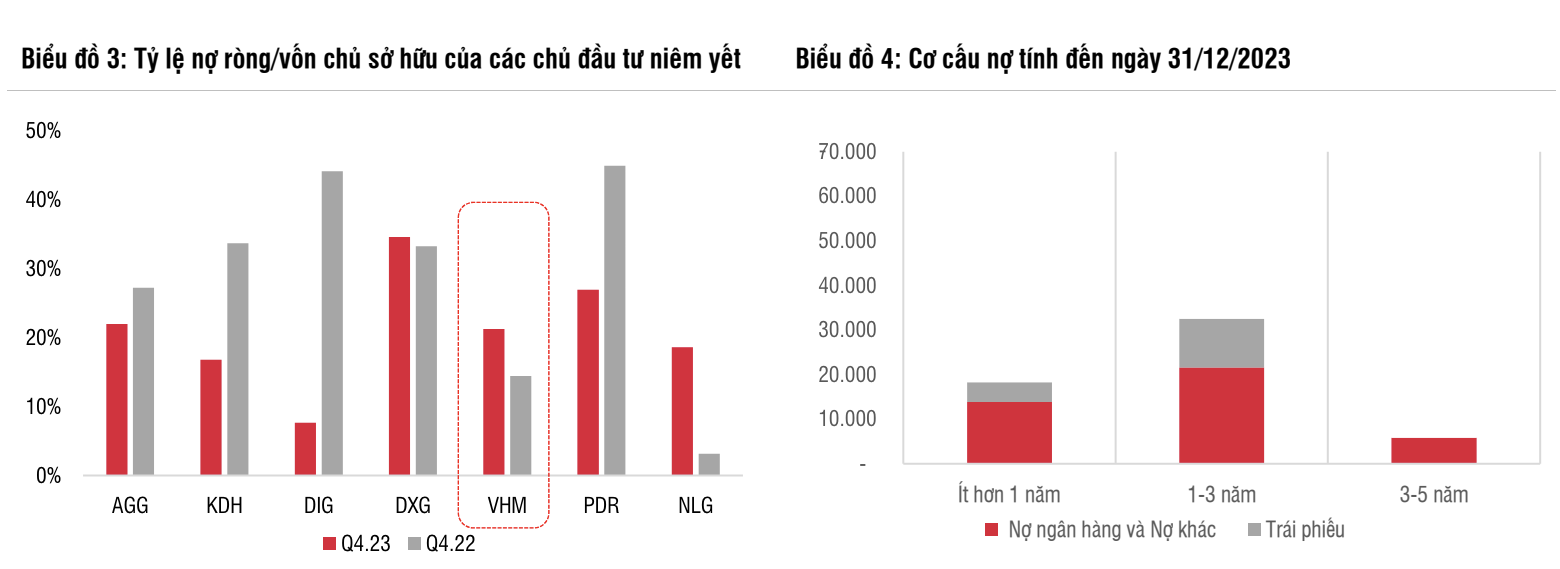

Theo SSI, hiện vị thế nợ tăng lên nhưng đòn bẩy vẫn thấp. Nợ ròng trong quý IV/2023 đạt 38,7 nghìn tỷ đồng (tăng 9% so với quý trước). Được biết trong năm, VHM đã thành công trong việc tiếp cận các nguồn tài chính từ nước ngoài khi huy động được 250 triệu USD từ các khoản vay quốc tế cũng như 5,7 nghìn tỷ đồng (230 triệu USD) từ trái phiếu và khoản vay trong nước. Theo đó, tỷ lệ nợ ròng/vốn chủ sở hữu là 21,2%, cao hơn so với năm 2022 là 14,4%. Tuy nhiên, tỷ lệ này vẫn thấp hơn mức trung bình khi so với các chủ đầu tư bất động sản niêm yết trên thị trường trong nước…

Đánh giá về triển vọng lợi nhuận trong năm 2024 của VHM, SSI ước tính VHM đạt 92,4 nghìn tỷ đồng doanh thu (giảm 10,8% ) và 27,1 nghìn tỷ đồng lợi nhuận sau thuế thuộc cổ đông Công ty mẹ (giảm 18,7%). Dự báo năm 2024, kỳ vọng VHM có thể mở bán hai dự án mới tại Hà Nội (Vinhomes Cổ Loa & Wonder Park), cùng với dự án Vũ Yên tại Hải Phòng đã được mở bán giữa tháng 3/2024. Các dự án này ước tính sẽ đóng góp quan trọng vào doanh số bán hàng sau khi VHM bán hết sản phẩm tại Vinhomes Ocean Park 2 và 3. Trong năm 2025, một số dự án mới như Vinhomes Hậu Nghĩa tại tỉnh Long An, Vinhomes Dương Kinh tại Hải Phòng, Vinhomes Làng Vân tại Đà Nẵng dự kiến sẽ được mở bán…

Như vậy, với mức giá hiện tại là 40.800 đồng/cổ phiếu, VHM giao dịch ở mức P/E 2024 là 7,1x và P/B 2024 là 0,9x - thấp hơn nhiều so với các công ty cùng ngành trong khu vực và trong nước. Với vị thế dẫn đầu thị trường bất động sản cả nước, SSI cho rằng VHM hoàn toàn có thể so sánh được với các chủ đầu tư trong khu vực. Với mức P/E trung bình của một số chủ đầu tư trong khu vực là 14,9x và P/B là 1,3x, SSI đưa ra mức định giá đối với cổ phiếu VHM là 63.900 đồng/cổ phiếu Ngoài ra, dựa trên phương pháp RNAV, SSI đưa ra mức định giá đối với cổ phiếu VHM là 60.400 đồng/cổ phiếu.

Kết hợp cả hai phương pháp, SSI đưa ra giá mục tiêu cho VHM là 69.400 đồng/cổ phiếu, tiềm năng tăng giá là 57,2% so với giá thị trường hiện tại. Tuy nhiên, SSI lưu ý rủi ro đầu tư, VHM có thể phải chịu những rủi ro chung của ngành, như chu kỳ đi xuống của ngành bất động sản trong giai đoạn tới và chậm cấp phép các dự án mới. Khi tính đến những rủi ro lớn mà VHM đang phải đối mặt, bao gồm cả rủi ro ngành, SSI khuyến nghị nhà đầu tư mua đối với cổ phiếu VHM trong 1 năm nhưng vẫn khuyến nghị nhà đầu tư nắm giữ với kỳ hạn đầu tư 3 năm với mức tiềm năng tăng giá cao là 57,2%.

Có thể bạn quan tâm

VHM có gì để được định giá "hấp dẫn đầu ngành"?

13:50, 17/10/2023

VHM hưởng lợi từ dịch vụ bán buôn bất động sản

05:12, 25/04/2023

Dòng tiền khối ngoại đổ vào cổ phiếu VHM

05:00, 25/03/2023