Tổng Công ty CP Bảo hiểm Bưu điện (HNX: PTI) đã và đang nỗ lực tăng sức mạnh tài chính để đón triển vọng hồi phục của ngành bảo hiểm.

Trước thềm Đại hội đồng cổ đông thường niên 2025, PTI vừa hoàn tất tăng vốn điều lệ từ mức 804 tỷ đồng lên mức gần 1.206 tỷ đồng.

Năm 2024, PTI vượt “sóng gió” với 2 sự kiện đáng chú ý: Thứ nhất là việc PTI, cùng với các doanh nghiệp trong hệ sinh thái IPA Group như VNDirect (của bà Phạm Minh Hương là Chủ tịch và ông Vũ Hiền) đã bị hacker tấn công. Đợt tấn công này làm tê liệt hệ thống của PTI và VNDirect cùng thời điểm, IPAAM và APA cũng bị treo. “Lỗi” đã được khắc phục sau vài ngày, song hệ quả là niềm tin của nhà đầu tư, khách hàng cần thời gian hồi phục lâu hơn. Thứ hai, sự phục hồi chậm sau khủng hoảng niềm tin của thị trường bảo hiểm nói chung, cộng với khó khăn do tỷ lệ bồi thường chung của bảo hiểm nhân thọ tăng do tác động bão Yagi, khiến nhiều mảng hoạt động kinh doanh cốt lõi của PTI sụt giảm.

Đối với PTI, theo báo cáo tài chính quý IV/2024, PTI ghi nhận doanh thu năm 2024 đạt 3.891 tỷ đồng, sụt giảm 20,2% từ mức 4.784 tỷ đồng năm 2023. Tuy nhiên, lợi nhuận sau thuế của doanh nghiệp này lại tăng 28,1% từ mức 253 tỷ đồng lên 324 tỷ đồng, vượt mọi sụt giảm lõi - tổng hợp hàng năm, từ doanh thu thuần hoạt động kinh doanh (HĐKD) bảo hiểm, doanh thu kinh doanh bất động sản đầu tư, doanh thu hoạt động tài chính…, và được bù đắp bởi tổng chi phí HĐKD giảm, giảm giá vốn bất động sản đầu tư, chi phí khác, chi phí tài chính, chi phí quản lý doanh nghiệp, hay lãi hơn 4 lần từ công ty liên doanh liên kết khác.

Nhìn chung trong các mục HĐKD tổng hợp, việc giảm tổng chi phí HĐKD bảo hiểm giúp cải thiện biên lợi nhuận trước thuế. Ngoài ra, lợi nhuận gộp tích cực hơn cũng hỗ trợ cho kết quả tại cuối năm của PTI.

Mặc dù ghi lãi tích cực, song điểm sáng lớn nhất của PTI vẫn phải chờ đến đầu năm 2025 khi sau 10 năm bị vướng rào cản vốn điều lệ, doanh nghiệp này đã hiện thực hóa được tham vọng tăng vốn điều lệ. Theo đó, công ty đã phát hành gần 40,2 triệu cổ phiếu cho 8.700 cổ đông hiện hữu để tăng vốn cổ phần từ nguồn vốn chủ sở hữu.

Trước đó, tại ĐHĐCĐ năm 2024, nhóm cổ đông lớn sở hữu hơn 37% vốn điều lệ PTI, đồng thời nắm quyền phủ quyết là DB Insurance tiếp tục không tán thành 2 phương án tăng vốn là chào bán cổ phiếu cho cổ đông hiện hữu với tỷ lệ 1:1 và phát hành cổ phiếu tăng vốn điều lệ từ nguồn vốn chủ sở hữu với tỷ lệ 1:1. Cổ đông ngoại chỉ chấp thuận thông qua phương án tăng vốn điều lệ từ nguồn vốn chủ sở hữu với tỷ lệ 2:1.

DB Insurance đến từ Hàn Quốc, được biết đã tham gia mua 2 công ty bảo hiểm là Tổng Công ty Bảo hiểm Sài Gòn – Hà Nội (BSH) và Tổng CTCP Bảo hiểm Hàng không (VNI – AIC). Mặc dù DB Insurance đã thông qua việc tăng vốn của PTI cũng như khẳng định đồng hành cùng công ty trong hành trình phát triển, song việc kiểm soát lợi ích ở cùng lúc nhiều “đối thủ” cạnh tranh trong 1 ngành khiến đây vẫn là “điểm trừ” mà nhiều cổ đông nhỏ lẻ của PTI quan ngại. Ngoài ra, các lợi thế đi cùng rủi ro về yếu tố chi phối trong cùng 1 hệ sinh thái IPA Group, cũng đang được nhà đầu tư theo dõi.

Trên tổng thể dự báo năm 2025, nhờ kết quả kinh doanh tích cực, đi cùng tăng vốn và các chỉ số hiệu quả tài chính cải thiện với EPS vượt trên 4.000đ/cp, ROE trên 10%, PTI vẫn được kỳ vọng có điều kiện lấy lại thị phần trong top 5 doanh nghiệp có doanh thu phí bảo hiểm phi nhân thọ cao nhất thị trường, thay đổi bức tranh sụt giảm dần thị phần 3 năm gần nhất từ 9,02% năm 2022 về còn 5,05% năm 2024.

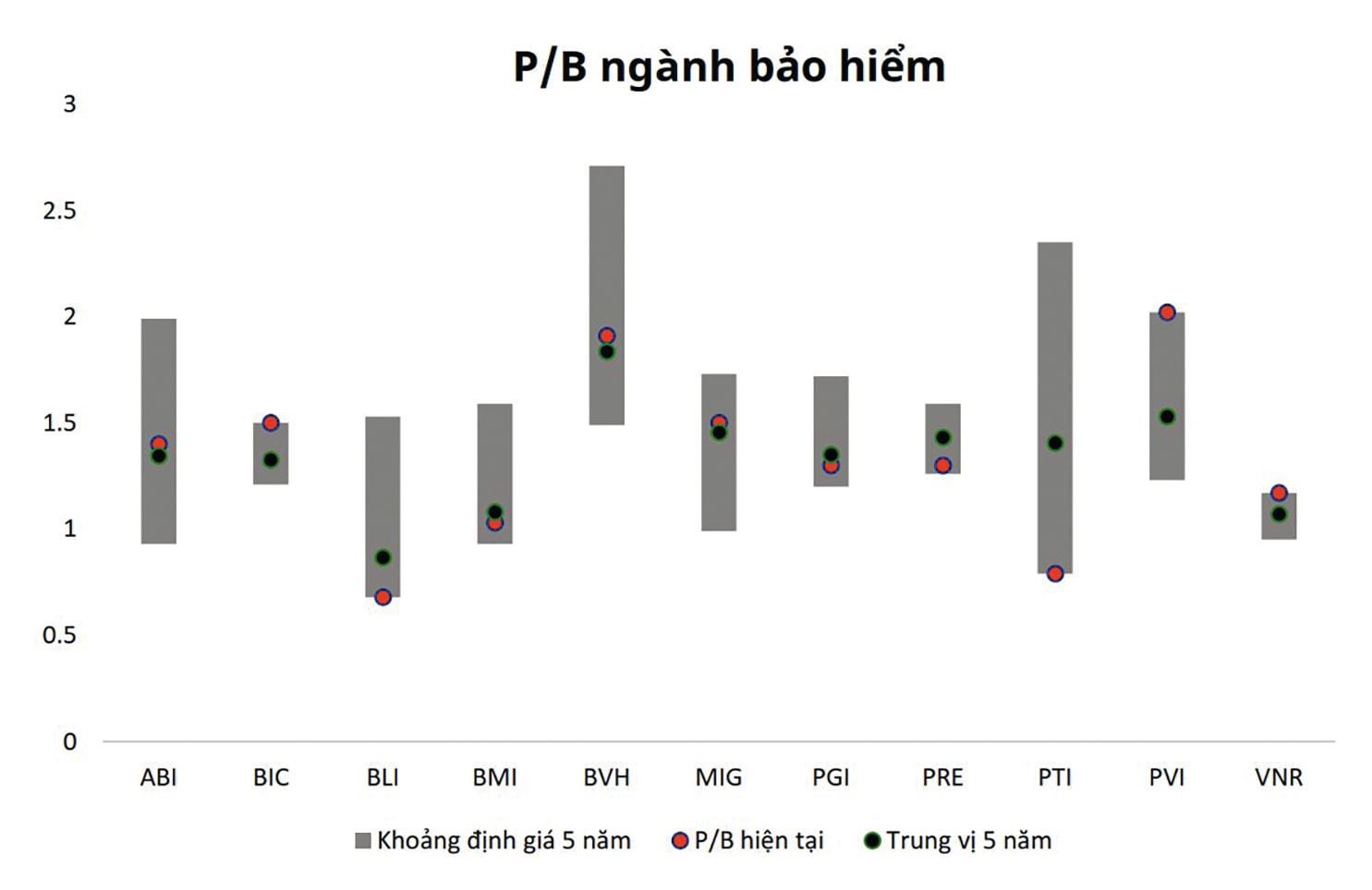

Khuyến nghị chung về cổ phiếu nhóm ngành bảo hiểm phi nhân thọ, trong đó có PTI, MASVN cho rằng nhóm này đang có P/B thấp, cần thêm thời gian để được định giá cao hơn, với sự phục hồi và tăng trưởng trung hạn.

324 tỷ đồng là lợi nhuận sau thuế năm 2024 của PTI, tăng 28,1% so với năm 2023.