Chính sách thuận lợi đối với doanh nghiệp năng lượng hạ tầng, cùng hưởng lợi từ tỷ giá giúp Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (HNX: PVS)

tiếp tục có triển vọng tăng trưởng doanh thu và lợi nhuận cao trong thời gian tới.

PVS hoạt động hạ tầng mảng năng lượng thông qua cung cấp các dịch vụ kỹ thuật dầu khí và công nghiệp, bao gồm thi công các công trình biển và công nghiệp (EPC/ECPI), cung cấp và vận hành tàu dịch vụ dầu khí, vận hành kho nổi chứa FSO/FPSO, khảo sát địa chất và công trình ngầm, cùng với các dịch vụ cảng và cung ứng nhân lực kỹ thuật cao...

Với Quy hoạch Điện VIII, PVS với năng lực của mình và trong hệ sinh thái PVN, được xem là một trong những doanh nghiệp hưởng lợi lớn, đặc biệt với dự án điện khí ngoài khơi và các dự án điện khí sử dụng công nghệ tiên tiến.

Theo Nghị quyết 66.6/2025/NQ-CP ngày 28/10/2025, Chính phủ đã giao cho PVN thực hiện một số nhiệm vụ, quyền hạn của Bộ Công Thương trong hoạt động dầu khí. Điều này không chỉ tăng quyền mà còn tăng tính chủ động của công ty mẹ PVN và dĩ nhiên các thành viên như PVS cũng sẽ hưởng lợi.

Đối với riêng mảng điện gió ngoài khơi, tại ĐHĐCĐ bất thường mới đây, theo chia sẻ của PVS, triển vọng lạc quan hơn kỳ vọng và công ty đang tiếp tục theo đuổi các cơ hội đấu thầu tại châu Âu và châu Á - Thái Bình Dương. PVS cho biết mặc dù yêu cầu nội địa hóa 60% nghiêm ngặt tại Đài Loan khiến cạnh tranh trở nên khốc liệt hơn, nhưng Công ty vẫn có kế hoạch duy trì hoạt động tích cực trong các vòng đấu thầu sắp tới nhờ tiềm năng thị trường lớn. Theo đó, Ban lãnh đạo PVS khẳng định tâm thế tự tin vào khả năng PVS sẽ giành được hợp đồng từ các thị trường này, giúp tăng kỳ vọng về lợi nhuận giai đoạn 2026 - 2030.

Vietcap cho biết đã ghi nhận khả năng điều chỉnh tăng nhẹ cho dự báo về PVS, nếu các gói thầu EPC được trúng sớm hơn kỳ vọng, chẳng hạn từ năm 2026. Hiện tại, giả định PVS sẽ trúng thầu trung bình khoảng 500 triệu USD/năm đối với hợp đồng điện gió ngoài khơi kể từ năm 2027. Giả định này là khả thi, xét đến việc PVS đã giành được 1,7 tỷ USD backlog trong 3 năm gần đây (trung bình 567 triệu USD/năm), trong đó 93% đến từ khu vực châu Á - Thái Bình Dương. Việc công ty lên kế hoạch tăng vốn dài hạn với lộ trình từ mức hiện tại khoảng 4,7 nghìn tỷ đồng lên 9 nghìn tỷ đồng, và có thể lên đến 13 nghìn tỷ đồng vào năm 2030, chờ phê duyệt tiếp theo từ PVN cũng bao gồm mục tiêu đảm bảo các kế hoạch cho đấu thầu, tạo bệ phóng tăng trưởng.

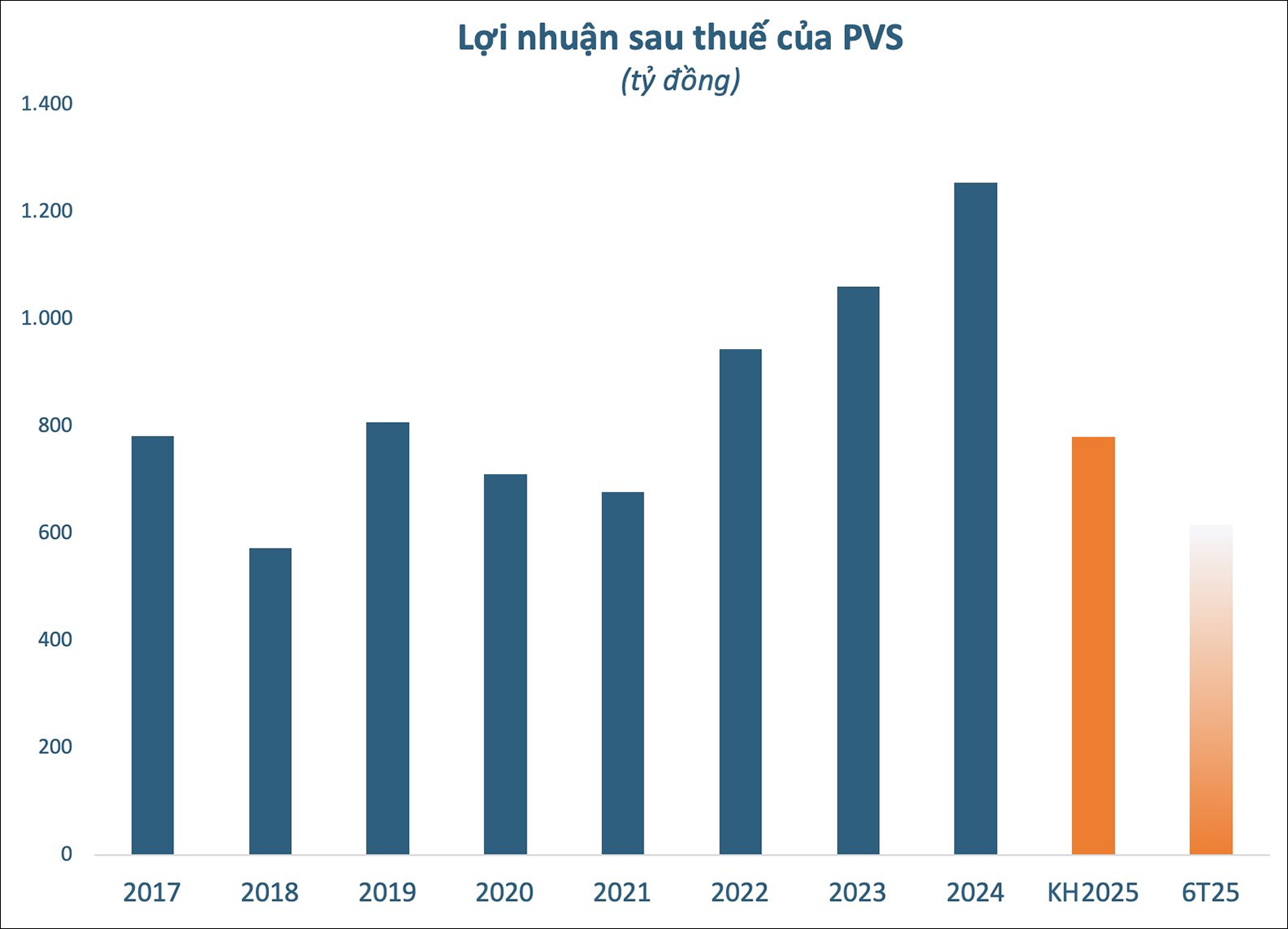

Theo báo cáo tài chính quý III/2025, PVS ghi nhận doanh thu thuần tăng gấp đôi so với cùng kỳ năm ngoái lên 9.630 tỷ đồng. Sau khi trừ đi các chi phí và thuế, PVS báo lãi sau thuế đạt 334 tỷ đồng, tăng mạnh 73% so với cùng kỳ năm ngoái. Lũy kế 9 tháng đầu năm nay, doanh thu thuần của PVS vượt 23.000 tỷ đồng, tăng 63% so với cùng kỳ. Trong đó, nguồn thu từ các hợp đồng xây dựng trở thành mảng đóng góp nhiều nhất với hơn 15.500 tỷ đồng, chiếm 67% trong khi tỷ trọng của cùng kỳ chỉ 49%. Còn doanh thu từ cung cấp dịch vụ chiếm 32%, tương đương gần 7.400 tỷ đồng. Kết quả, lợi nhuận sau thuế 9 tháng đạt 949 tỷ đồng, tăng 34% so với cùng kỳ năm ngoái.

Năm 2025, PVS đặt mục tiêu doanh thu hợp nhất 22.500 tỷ đồng và lợi nhuận sau thuế 780 tỷ đồng. Theo đó, PVS đã cán đích mục tiêu doanh thu và vượt 22% kế hoạch lợi nhuận cả năm sau 9 tháng.

Đáng chú ý, PVS công bố kết quả kinh doanh sơ bộ trong năm 2025 với doanh thu vượt 30 nghìn tỷ đồng, tăng 26% và lợi nhuận trước thuế vượt mức 1.350 tỷ đồng, giảm 13%. Trong giai đoạn 2018–2024, lợi nhuận hàng năm của PVS luôn vượt kết quả sơ bộ, với mức chênh lệch trung bình khoảng 20%. Khoảng 40% lãi tỷ giá sẽ được ghi nhận. Do đó, có kỳ vọng lợi nhuận quý 4/2025 sẽ đóng góp đáng kể cho kết quả kinh doanh của PVS.

Doanh nghiệp này cũng cho biết đã ghi nhận khoảng 60% lãi tỷ giá trong 10 tháng đầu năm nay và sẽ ghi nhận phần còn lại (~40%) trong quý 4. Trong 9 tháng 2025, PVS ghi nhận 477 tỷ đồng lãi tỷ giá ròng, đến từ các hợp đồng điện gió ngoài khơi ở nước ngoài cũng như nguồn doanh thu bằng đồng USD từ dự án Lô B. Đây là điểm sáng tích cực từ yếu tố tỷ giá, đi ngược với khó khăn cuả nhiều doanh nghiệp khác không có nguồn thu ngoại tệ, song lại nợ vay ngoại tệ cao. Chưa kể, PVS còn tiềm năng điều chỉnh tăng đáng kể từ khoản hoàn nhập dự phòng dự án Sao Mai Bến Đình.

PVS cũng công bố kế hoạch doanh thu giai đoạn 2026–2030 đạt 150–160 nghìn tỷ đồng, tăng 40–50% so với giai đoạn 2021–2025. Kế hoạch 5 năm đạt tăng trưởng mạnh, thể hiện tiềm năng vững vàng dù giá dầu yếu, theo Vietcap. Với kết quả kinh doanh năm và triển vọng vô cùng tích cực, các chuyên gia cũng dự báo nhóm cổ phiếu dầu khí trên thị trường nói chung thời gian qua hầu như còn bị “bỏ quên”, nên sẽ sớm trở thành điểm đến của dòng tiền, giúp giá các cổ phiếu này có thể sẽ tăng mạnh.