Mô hình quỹ hưu trí Australia cho thấy cách biến tiết kiệm hưu trí thành nguồn vốn dài hạn cho tăng trưởng kinh tế.

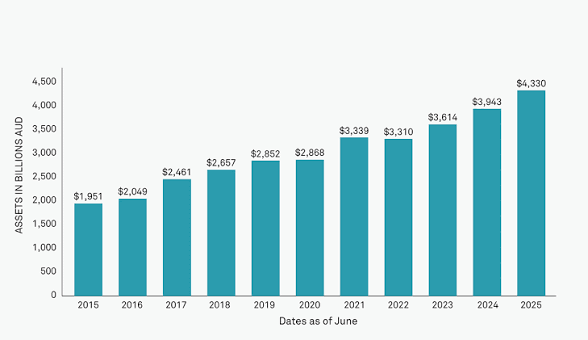

Theo số liệu của cơ quan quản lý APRA và hiệp hội ngành, hệ thống quỹ hưu trí Australia hiện quản lý khoảng 4,5 nghìn tỷ đô la Australia, tương đương khoảng 150% GDP. Đây là một trong những hệ thống hưu trí lớn nhất thế giới, đứng thứ tư toàn cầu và được dự báo có thể vươn lên vị trí thứ hai vào giữa thập niên 2030.

Hệ thống này vận hành theo nguyên tắc đóng góp xác định. Người sử dụng lao động đóng tự động 12% tiền lương vào tài khoản hưu trí của mình. Khoản tiền này được các quỹ hưu trí quản lý và đầu tư vào nhiều loại tài sản trong và ngoài nước. Khoảng một nửa tổng tài sản của hệ thống hiện được đầu tư ra nước ngoài.

Sức mạnh của mô hình Australia nằm ở bốn thiết kế chính. Thứ nhất, đóng góp mang tính bắt buộc và phổ quát, giúp quy mô vốn tăng đều theo thời gian. Thứ hai, khoản tiết kiệm được bảo toàn đến tuổi nghỉ hưu, tạo điều kiện để các quỹ đầu tư vào những tài sản có thời hạn dài và thanh khoản thấp hơn. Thứ ba, người lao động hưởng lợi trực tiếp từ kết quả đầu tư của khoản đóng góp thuộc tài khoản của mình. Thứ tư, hoạt động quản lý quỹ đặt trên nền tảng ủy thác, trong đó người quản lý có nghĩa vụ pháp lý hành động vì lợi ích tài chính tốt nhất của thành viên.

Nhờ đặc điểm này, các quỹ hưu trí Australia trở thành một nguồn vốn kiên nhẫn cho nền kinh tế. Họ có thể nắm giữ tài sản trong một thập kỷ hoặc lâu hơn, qua đó tham gia vào các lĩnh vực cần vốn lớn và chu kỳ dài như hạ tầng, bất động sản, năng lượng, y tế, giáo dục và công nghệ.

Australia bắt đầu xây dựng hệ thống từ năm 1992, với mức đóng ban đầu 3% tiền lương. Tỷ lệ này sau đó được nâng dần lên 12% qua hơn ba thập niên. Cách tiếp cận tiệm tiến giúp hệ thống tích lũy quy mô vốn lớn, đồng thời tạo thời gian để củng cố niềm tin của người dân, năng lực quản trị của các quỹ và khung giám sát của Nhà nước.

Chia sẻ với Diễn đàn Doanh nghiệp, bà Mary Delahunty, Tổng Giám đốc Hiệp hội các quỹ hưu trí Australia (ASFA), cho biết việc chuyển hóa văn hóa tiết kiệm thành các sản phẩm hưu trí có thể đưa vào hệ thống tài chính một nguồn vốn ổn định và ít biến động hơn. Bà cho rằng hệ thống hưu trí không chỉ phục vụ mục tiêu an sinh, mà còn có thể hỗ trợ tăng trưởng kinh tế thông qua việc cung cấp vốn dài hạn.

Đối với Việt Nam, sức hấp dẫn của mô hình này nằm ở nền tảng tiết kiệm sẵn có trong dân cư. Tỷ lệ tiết kiệm của nền kinh tế hiện ở mức khoảng 37% GDP, thuộc nhóm cao trong khu vực. Tiền gửi của dân cư tại các tổ chức tín dụng đạt khoảng 303 tỷ USD, theo số liệu Ngân hàng Nhà nước.

Bà Mary Delahunty cho rằng, nếu một phần nguồn tiết kiệm này được chuyển vào các quỹ hưu trí dài hạn, Việt Nam có thể có thêm nguồn vốn ổn định để phát triển thị trường trái phiếu, tài trợ hạ tầng và làm sâu thị trường cổ phiếu. Đây cũng là điều kiện quan trọng để thị trường vốn trong nước giảm phụ thuộc vào tín dụng ngân hàng và dòng vốn ngắn hạn.

Bài học từ Australia cho thấy quỹ hưu trí có thể đóng vai trò kép. Một mặt, hệ thống tạo thêm tích lũy cho người lao động khi về già. Mặt khác, nguồn tiền được đầu tư dài hạn có thể trở thành bể vốn nội địa phục vụ phát triển kinh tế. Với một nền kinh tế đang tăng trưởng nhanh nhưng nhu cầu vốn trung và dài hạn còn lớn như Việt Nam, đây là hướng đi đáng được nghiên cứu.

Áp lực nhân khẩu học cũng khiến câu chuyện hưu trí trở nên cấp thiết hơn. Australia xây dựng hệ thống từ sớm khi nhận thấy xu hướng già hóa trong 15 đến 20 năm tiếp theo. Việt Nam hiện vẫn còn lợi thế dân số, nhưng tốc độ già hóa đang diễn ra nhanh. Cửa sổ dân số vàng được dự báo sẽ khép lại trong khoảng một thế hệ, trong khi độ phủ hưu trí và mức tích lũy cho tuổi già vẫn còn hạn chế.

Theo kinh nghiệm Australia, một hệ thống như vậy không nhất thiết phải bắt đầu với tỷ lệ đóng góp cao. Mức khởi đầu có thể rất thấp, chẳng hạn 1% tiền lương, sau đó nâng dần theo tăng trưởng thu nhập, năng lực chi trả của doanh nghiệp và mức độ chấp nhận của người lao động.

Dù có tiềm năng, khoảng cách giữa mô hình Australia và thực tế Việt Nam còn lớn. Hai điều kiện quan trọng nhất là niềm tin và minh bạch vẫn cần thêm thời gian để củng cố.

Hành vi tiết kiệm của người dân Việt Nam và Australia có những khác biệt căn bản. Theo khảo sát của Cục Thống kê Việt Nam, khoảng 47% người dân vẫn giữ tiền mặt tại nhà, 33% gửi ngân hàng, trong khi chỉ 0,6% sử dụng quỹ hưu trí. Thị trường hưu trí bổ sung tự nguyện sau gần một thập kỷ thí điểm vẫn có quy mô nhỏ, với tổng tài sản ròng được ước tính chỉ khoảng 88 triệu USD, bảy quỹ và dưới 29.000 người tham gia tính đến cuối năm 2025.

Tình trạng rút bảo hiểm xã hội một lần cũng cho thấy tâm lý ưu tiên tiền mặt trước mắt còn phổ biến. Nhiều người lao động chọn rút khoản đóng góp khi có thể, dù số tiền nhận về thấp hơn tổng giá trị đóng góp và làm giảm khả năng bảo đảm thu nhập khi về già.

Luật Bảo hiểm xã hội 2024, có hiệu lực từ tháng 7/2025, đã siết điều kiện rút một lần đối với người tham gia mới và giảm thời gian đóng tối thiểu để hưởng lương hưu từ 20 năm xuống 15 năm. Đây là bước điều chỉnh quan trọng, nhưng độ phủ bảo hiểm xã hội vẫn còn dưới 20 triệu người trên lực lượng lao động hơn 50 triệu người.

Một thách thức khác là độ sâu của thị trường tài chính. Thị trường trái phiếu doanh nghiệp chưa đủ ổn định, các công cụ như quỹ tín thác bất động sản, sản phẩm phái sinh và các cấu trúc đầu tư dài hạn vẫn đang được hoàn thiện. Điều này có nghĩa là ngay cả khi nguồn vốn hưu trí được hình thành, hệ thống vẫn cần thêm kênh đầu tư an toàn, minh bạch và đa dạng để hấp thụ dòng vốn này.

Theo bà Mary Delahunty, các cải cách gần đây của Việt Nam cho thấy tiến trình thay đổi không dừng ở văn bản chính sách, mà đã bắt đầu được triển khai trên thực tế. Tuy vậy, kinh nghiệm Australia cũng cho thấy một hệ thống hưu trí là cam kết kéo dài nhiều thập kỷ. Cam kết đó cần được bảo đảm bằng thể chế, quản trị quỹ, minh bạch thông tin và cơ chế giám sát đáng tin cậy.