Việc thoát khỏi diện cảnh báo, sở hữu nhiều quỹ đất, nỗ lực đưa nhà máy Rạng Đông Long An vào vận hành... được kỳ vọng sẽ giúp CTCP Nhựa Rạng Đông (HoSE: RDP) sớm thoát khỏi thời kỳ u ám.

RDP không phải là doanh nghiệp đầu ngành nếu so với các ông lớn trong các phân khúc nhựa khác như BMP (Nhựa Bình Minh), NTP (Nhựa Tiền Phong) hay DAG (Nhựa Đông Á)… Tuy nhiên, trong lĩnh vực nhựa gia dụng, RDP là một thương hiệu quen thuộc của toàn thị trường.

Khó hoàn thành kế hoạch 2018

Thời kỳ u ám của RDP đã bắt đầu từ cuối 2017 khi lợi nhuận sau thuế thu nhập doanh nghiệp của cổ đông Cty mẹ RDP năm 2017 lỗ gần 55 tỷ đồng và lợi nhuận sau thuế chưa phân phối tính đến 31/12/2017 là 62,2 tỷ đồng. Trong đó riêng quý IV, hoạt động kinh doanh của Cty vô cùng sa sút với ngoại trừ lợi nhuận đầu tư tài chính, doanh thu thuần từ hoạt động lõi của Cty chỉ đạt 367 tỷ đồng, giảm 25% so với cùng kỳ, nhưng do giá vốn hàng bán tăng cao nên lãi gộp chỉ hơn 7 tỷ đồng, giảm mạnh 77% so với cùng kỳ 2016.

Báo cáo tài chính hợp nhất quý III/2018 của RDP ghi nhận lũy kế 9 tháng, lợi nhuận sau thuế của Cty cũng chỉ đạt hơn 10 tỷ đồng, giảm 68% so với cùng kỳ năm 2017. Trong đó, riêng kết quả hợp nhất quý III/2018 cho lợi nhuận sau thuế giảm mạnh so với cùng kỳ, đạt hơn 1 tỷ đồng, tương ứng mức giảm đến 90%.

10 tỷ đồng là tổng lợi nhuận của CTCP Nhựa Rạng Đông trong 9 tháng đầu năm nay, giảm 68% so với cùng kỳ năm ngoái.

Tại thời điểm cuối quý III/2018, dư nợ vay tài chính ngắn hạn của RDP là 451 tỷ đồng, giảm 21 tỷ đồng so với đầu năm nhưng vay nợ thuê tài chính dài hạn lại tăng 141 tỷ đồng, lên trên 438 tỷ đồng. Do đó, chi phí tài chính, chủ yếu là chi phí lãi vay tăng 30,5% so với cùng kỳ. Việc RDP đầu tư máy móc thiết bị, nhà xưởng, văn phòng cho công ty con bằng các khoản vốn vay đang là áp lực tài chính lớn đối với RDP.

Với mục tiêu 50 tỷ đồng lợi nhuận sau thuế cho cả năm 2018 và kết quả thực hiện trong thực tế sau 2/3 chặng đường, RDP rõ ràng rất khó hoàn thành kế hoạch đề ra.

Thoát diện cảnh báo

Trên thị trường, cổ phiếu RDP bị HoSE đưa vào diện cảnh báo và không được giao dịch ký quỹ kể từ tháng 4/2018. Cổ phiếu RDP cũng không được nhà đầu tư mặn mà với sự tuột dốc đáng kể từ mức trên 18.000đ/cp đầu 2018, về mốc 10.000đ/cp và mới chỉ hồi phục nhẹ gần đây .

Đáng lưu ý, thị trường chứng khoán có những phiên giảm mạnh gần đây, cổ phiếu RDP đã có những phiên tăng điểm, đồng thời ghi nhận có sự tăng mạnh về khối lượng giao dịch.

Một chuyên gia đầu tư tài chính phân tích, có nhiều yếu tố để nhà đầu tư bắt đầu quan tâm trở lại với RDP. Trong đó, tác động trực tiếp là cổ phiếu RDP có lợi nhuận sau thuế chưa phân phối và lợi nhuận của cổ đông công ty tại báo cáo tài chính bán niên 2018 dương, nên đã được HoSE đưa ra khỏi diện cảnh báo.

Bên cạnh đó, hoạt động sản xuất kinh doanh sẽ tập trung tại Cty con là CTCP Nhựa Rạng Đông Long An. Cty mẹ sẽ tập trung đầu tư các lô đất mà Cty sở hữu tại Củ Chi, Hóc Môn. Hay nói cách khác, với lợi thế đất đai, RDP định hướng sẽ mở rộng hoạt động kinh doanh sang bất động sản (BĐS) - một lĩnh vực mà chỉ cần sở hữu quỹ đất, các nhà phát triển sẽ nắm vũ khí đòn bẩy để bật lên mạnh mẽ.

Ngoài ra, một thông tin cho biết trụ sở Cty và nhà máy nhựa số 1 Rạng Đông tại 190 Lạc Long Quân, quận 11, TP HCM, sở hữu diện tích đất xấp xỉ 4 ha - với vị trí liền kề khu vui chơi giải trí Đầm Sen, lại nằm giữa trung tâm TP.HCM, nhà đầu tư hoàn toàn có cơ sở để đặt kỳ vọng vào lợi nhuận tương lai nếu Cty bán dần hoặc chuyển nhượng hay sử dụng góp vốn liên doanh BĐS.

Dù vậy, vấn đề của RDP trước mắt vẫn là phải tính chuyện “ăn chắc mặc bền” ở mảng đã làm nên thương hiệu Cty và vẫn là mảng kinh doanh lõi, giải bài toán làm sao để cùng đối tác Nhật tại Cty con, nhanh chóng đưa nhà máy Rạng Đông Long An vào vận hành nhằm hiện thực hóa các mục tiêu lãi ròng có vẻ khá cao và xa với chính Cty lúc này.

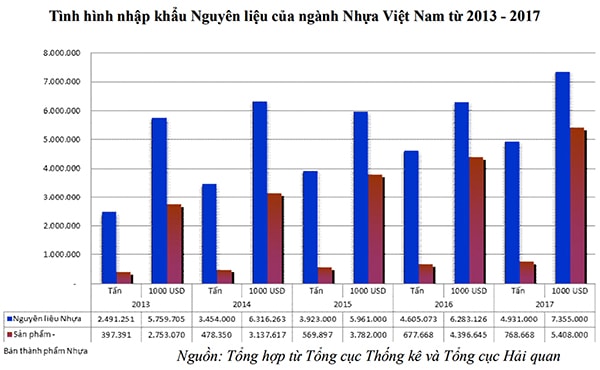

Rủi ro với ngành nhựa Theo báo cáo của Hiệp hội Nhựa Việt Nam (VPA), trong 10 năm qua, tăng trưởng của ngành này đạt 15-20%/năm nhưng phải nhập khẩu đến 80% lượng nguyên liệu. Năm 2017, ngành nhựa nhập khẩu 4,9 triệu tấn hạt nhựa, tổng kim ngạch nhập khẩu hạt nhựa và sản phẩm nhựa 12,68 tỷ USD, kim ngạch xuất khẩu 2,5 tỷ USD. Tổng doanh thu ngành nhựa năm 2017 đạt gần 15 tỷ USD. Tổng lượng nguyên liệu nhựa được sản xuất trong nước là 780.000 tấn/năm (tính đến thời điểm tháng 05/2018). Theo đánh giá của VIRAC, một tổ chức nghiên cứu và tư vấn ngành, thì ngành Nhựa có gần 4.000 doanh nghiệp trong cả nước và sử dụng đến 200.000 lao động, đa số tập trung ở miền Nam, hơn 80% doanh nghiệp nhựa trong nước là những doanh nghiệp có quy mô nhỏ và vừa (SMEs) với trình độ công nghệ khá hạn chế, khoảng 85% thiết bị máy móc trong ngành phải nhập ngoại. Ngành nhựa Việt Nam đang trong tình trạng mất cân đối về cơ cấu sản xuất khi phải chủ yếu nhập khẩu nguyên liệu đầu vào, trong khi chưa thể chủ động từ nguồn nhựa phế liệu để bù đắp khiến hàng loạt doanh nghiệp nhựa đã lao đao trong 9 tháng đầu 2018. Nhựa Tiền Phong- ông lớn của ngành nhựa xây dựng đã báo cáo lãi sau thuế 3 quý giảm tới 39% so với cùng kỳ, nguyên nhân chính là giá nguyên liệu tăng. |