Tổng Công ty Bia Rượu Nước Giải khát Sài Gòn (Sabeco, HoSE: SAB) có các đợt chi trả cổ tức hấp dẫn nhưng điều này không níu được khối ngoại bán ra và cổ phiếu sụt giảm.

>>>Vì sao 4 quý liên tiếp Sabeco tăng trưởng âm?

Ngày 7/2/2024 tới đây, Sabeco sẽ trả cổ tức năm 2023 bằng tiền, 1.500 đồng/cp. Ngày giao dịch không hưởng quyền là 4/1/2024 và ngày đăng ký cuối cùng là 5/1/2024. Theo đó, Sabeco sẽ chi khoảng gần 1.924 tỷ đồng để trả cổ tức cho cổ đông hiện hữu.

Trước đó, trong 9 tháng đầu năm 2023, Sabeco đã trả cổ tức tiền mặt lên tới 25% cho cổ đông hiện hữu. Trong đó, tạm ứng cổ tức đợt 2/2022 bằng tiền với tỷ lệ 10%, thực hiện thanh toán ngày 24/3/2023 và chi cổ tức bổ sung bằng tiền năm 2022 với tỷ lệ 15%, thực hiện thanh toán ngày 7/7/2023.

Năm 2023, SAB ghi nhận doanh thu và lãi ròng sụt giảm so với năm 2022. (Ảnh minh họa)

Tuy nhiên, kể từ đỉnh tháng 9/2023 đạt tới trên 83.000đ/cp, cổ phiếu SAB vẫn đang "đổ đèo" và hiện đang giao dịch quanh mốc 57.000đ/cp. Một trong những nguyên nhân khiến cổ phiếu nhóm vốn hóa lớn và dẫn đầu ngành bia này chưa chứng tỏ được sức hút của mình, một phần do việc khối ngoại liên tục bán ròng các cổ phiếu vốn hóa lớn nói chung trong nửa cuối 2023, phần nữa bản thân kết quả kinh doanh của Sabeco chưa cho thấy nhiều triển vọng.

Theo dữ liệu từ WiChart, quý IV/2023, Sabeco ghi nhận doanh thu 8.520 tỷ đồng, giảm 15% so với cùng kỳ, lãi ròng quý IV/2023 đạt 947 tỷ đồng, giảm 9% so với với cùng kỳ. Lũy kế cả năm 2023, doanh thu của Sabeco đạt 30.461 tỷ đồng, giảm 13% so với năm 2022 và lãi ròng cả năm đạt 4.118 tỷ đồng, giảm 21% so với năm 2022.

Việc Sabeco nằm trong nhóm các doanh nghiệp lớn có kết quả kinh doanh năm 2023 suy giảm đã được dự báo từ trước, khi nhu cầu tiêu thụ bia và đồ uống - nhóm ngành không phải tiêu dùng thiết yếu ở Việt Nam - cũng được dự báo chưa thể phục hồi mạnh. Cộng hưởng của tác động của Nghị định 100/2019/NĐ-CP hay còn gọi là Luật DUI (lái xe khi say rượu) được ban hành từ năm 2020.

>>>Doanh nghiệp ngành bia “hụt hơi”

Theo bà Trần Thị Thanh Nhàn từ CTCK Maybank Investment Bank (MSVN), thị trường bia Việt Nam có mô hình tăng trưởng tương đương với Trung Quốc, với độ trễ từ 5 đến 7 năm. Cả hai thị trường đều đang phải đối mặt với luật DUI nghiêm ngặt và mức độ tập trung cao ở một số nhà sản xuất bia chủ chốt (họ chiếm 70-90% thị phần).

Việc ban hành luật DUI chặt chẽ hơn vào năm 2020, cùng với việc xem xét thuế rượu, đã tác động đáng kể đến doanh số bán bia tại Việt Nam, đặc biệt là trên các kênh thương mại.

Trông đợi dòng bia cao cấp

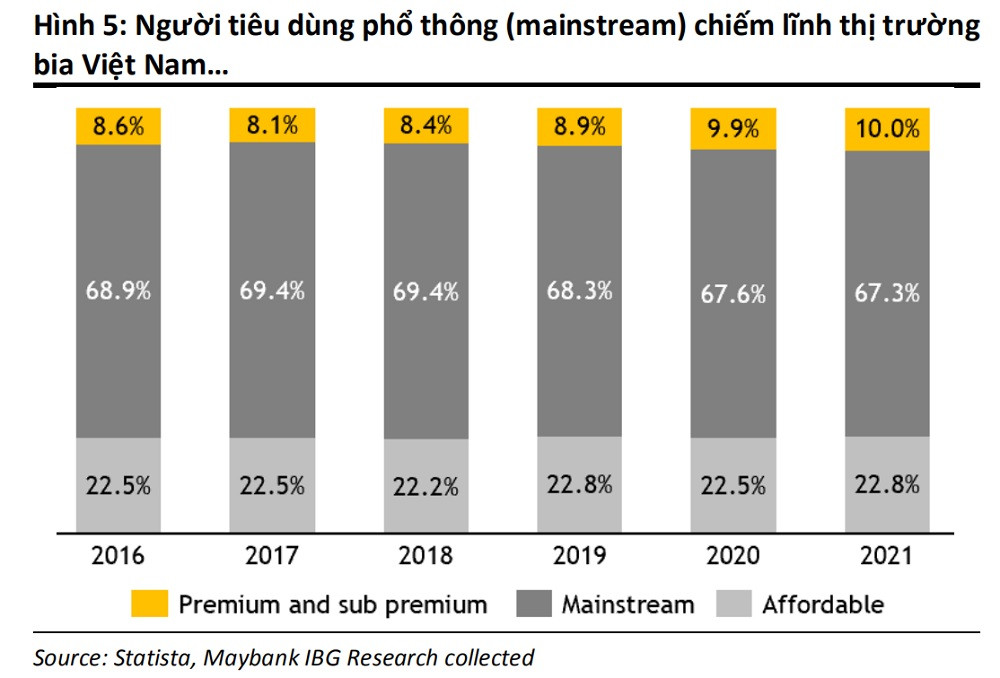

Do ảnh hưởng kinh tế và thu nhập giảm, người tiêu dùng có xu hướng tiết kiệm và lựa chọn những sản phẩm rẻ hơn. Bà Thanh Nhàn của MSVN cho rằng điều này đã mang lại lợi ích cho Sabeco trong những năm gần đây do giá thấp hơn, giúp hãng tăng thị phần trong bối cảnh tổng lượng tiêu thụ bia ở Việt Nam giảm.

Tuy nhiên, trong dài hạn, xu hướng hướng tới các sản phẩm cao cấp sẽ duy trì, dẫn dắt bởi sự mở rộng của tầng lớp trung lưu và thu nhập khả dụng ngày càng tăng ởViệt Nam. Cùng với quá trình đô thị hoá ngày càng tăng tạo ra cơ hội xã hội hoá và sự quan tâm ngày càng tăng đối với đồ uống cao cấp.

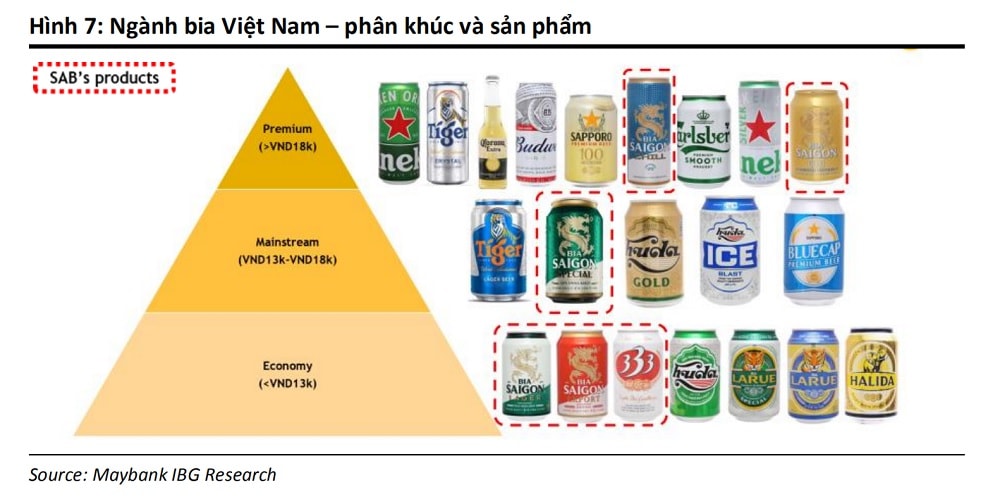

Các công ty lớn trong ngành đang thâm nhập thị trường này một cách chiến lược bằng cách đa dạng hóa danh mục sản phẩm của họ và theo đuổi việc mua lại. Đáng chú ý, Sabeco cũng đang tận dụng xu hướng này. Thông qua việc tái định vị các sản phẩm cốt lõi, chẳng hạn như việc tái ra mắt sản phẩm Sài Gòn Đặc Biệt vào tháng 4 năm 2022 và đẩy mạnh các dịch vụ chiến lược mới như Sài Gòn Chill ở phân khúc bình dân - cao cấp, SAB đang tích cực nhắm tới thị trường cao cấp.

Tuy nhiên, điều này cũng có thể hiểu Sabeco sẽ phải cân đối giữa tìm kiếm lợi ích ngắn hạn: Thúc đẩy tiêu thụ sản phẩm giá thấp khi người tiêu dùng vẫn chưa mạnh tay chi tiêu; với cân đối giữa đầu tư để đẩy dần nhận diện thương hiệu sản phẩm cao cấp mới đến tăng lượng tiêu thụ sản phẩm cao cấp trong dài hạn.

Và điều này cũng có nghĩa Sabeco sẽ phải tăng chi phí marketing, khuyến mãi cho sản phẩm để đảm bảo tiến tới hiệu quả của các mục tiêu. Đây là thách thức lớn khi để giữ thị phần và tăng lượng tiêu thụ trước đó, Sabeco đã phải trông cậy vào phân khúc sản phẩm bình dân và cũng nhờ đó, rút ngắn khoảng cách với đối thủ Heineken.

Có lẽ vì những thách thức chọn phân khúc trọng tâm nào trong một thị trường ngắn và dài hạn bị chi phối bởi những tác động khác nhau như vậy, thích ứng sẽ khiến Sabeco nói riêng và các doanh nghiệp bia nói chung phải tìm lối đi.

Ghi nhận thị trường cho thấy bia ít cồn và không cồn đang gia tăng đà tăng trưởng tại Việt Nam, từ mức độ thâm nhập còn rất thấp hiện nay. Những công ty lớn đang kết hợp các phân khúc này vào chiến lược của họ, nhận thấy tác động của việc cân nhắc về sức khỏe và thể chất đối với việc tiêu thụ rượu. Đáng chú ý, theo MSVN, thế hệ Millennials, những người thích bia hơn các loại đồ uống có cồn khác, tìm kiếm những lựa chọn lành mạnh và ít calo.

Mặc dù doanh số bán bia ít và không cồn ở Việt Nam hiện còn khiêm tốn, nhưng điều quan trọng là phải thừa nhận tiềm năng của phân khúc này, vì 10% số người tham gia khảo sát gần đây cho biết tiêu thụ thường xuyên và 28% cho biết tiêu thụ hàng tháng.

Cụ thể, nằm trong kế hoạch mở rộng chiến lược, Sabeco có kế hoạch mua thêm các công ty con vào năm 2024, bao gồm Sabibeco (SBB VN, UPCOM), nhằm mục đích mở rộng dòng sản phẩm bia không cồn, qua đó góp phần đa dạng hóa danh mục sản phẩm của SAB, MSVN cho biết.

Xu hướng bia ít cồn và không cồn được các chuyên gia nhìn nhận, khá phù hợp với chiến lược lành mạnh hóa sức khỏe trong tiêu dùng, tương tự nhu tiêu thụ đồ ăn, thực phẩm ít đường. Mặt khác, nó cũng giúp hóa giải tác động của Luật DUI, làm hạn chế đáng kể doanh số của Sabeco và các doanh nghiệp ngành bia trong các dịp lễ, tết, so với trước đây.

MSVN đánh giá, đối với SAB, theo sự đồng thuận của Bloomberg, lợi nhuận năm 2024 dự kiến sẽ tăng 10% so với cùng kỳ năm trước do hiệu suất kinh doanh được đảm bảo nhờ: (i) mức cơ sở thấp trong năm 2023; và (ii) hoạt động mua lại, cùng với sự cải thiện về biên lợi nhuận gộp do chi phí nguyên vật liệu đầu vào giảm và ổn định.

Đối với triển vọng ngành bia Việt Nam, vẫn chưa chắc chắn do ảnh hưởng của quy định DUI tới nhu cầu tiêu thụ bia. Năm 2023, với mức cơ sở thấp, là giai đoạn người tiêu dùng thích ứng với các quy định, cùng với sự phục hồi kinh tế.

"SAB, với vị thế là công ty dẫn đầu thị trường, với thương hiệu mạnh và sản phẩm đa dạng, có vị thế tốt trong phân khúc phổ thông của Việt Nam để hưởng lợi từ sự thay đổi chi tiêu của người tiêu dùng.

Việc mua lại các công ty con mang tính chiến lược dự kiến trong năm 2024 nhằm mục đích tăng cường sản xuất và khai thác tiềm năng của phân khúc “bia không cồn”, củng cố lợi thế cạnh tranh của SAB về lâu dài. Ở khía cạnh khác, chi phí nhôm, một thành phần quan trọng trong sản xuất bia, đã giảm và duy trì ở mức ổn định, mang lại lợi ích cho SAB. Sự phục hồi được dự đoán về du lịch và dự trữ hàng hóa hỗ trợ thêm cho triển vọng tích cực của công ty", bà Trần Thị Thanh Nhàn và bà Nguyễn Thị Sony Trà Mi - Khối phân tích MSVN, dự báo.

Với giao dịch ở mức P/E là 20 lần, dưới -1SD so với mức trung bình 5 năm là 26 lần, SAB mang đến cơ hội đầu tư ngược dòng, chạm mức gần thấp nhất trong thời gian Việt Nam phong tỏa. Sự đồng thuận của Bloomberg cho thấy P/E năm 2023 là 18 lần và P/E năm 2024 là 16 lần, với mức tăng trưởng lợi nhuận được dự báo là 10% trong năm 2024. So với các công ty cùng ngành trong khu vực, SAB cho thấy lợi nhuận vượt trội, có biên lợi nhuận ròng và ROA cao gấp đôi mức trung bình ngành - Định giá và đánh giá này khá tương tự dự báo của chuyên gia VPBankS khi cho rằng SAB, cùng với VIC, VNM... thuộc nhóm vốn hóa lớn đang ở vùng đáy thị giá, có thể phục hồi vào 2024.

Lưu ý 3 rủi ro tiềm ẩn với cổ phiếu ngành bia, theo các chuyên gia, ngành đồ uống có cồn đã trải qua tình trạng khó khăn từ năm 2020 khi chính phủ ban hành luật cấm lái xe khi uống rượu bia cứng rắn hơn; Chính phủ Việt Nam đang xem xét áp dụng thuế rượu; và Sự cạnh tranh trong lĩnh vực này tiếp tục gia tăng khi các công ty đa quốc gia tìm kiếm những cơ hội tăng trưởng bùng nổ còn lại trên thị trường bia trong khu vực.

Có thể bạn quan tâm

Tại sao cần thay đổi phương pháp tính thuế tiêu thụ đặc biệt với bia rượu?

09:00, 09/11/2023

Doanh nghiệp ngành bia “hụt hơi”

04:04, 16/07/2023

Ngành bia, rượu, nước giải khát: Tìm hướng đi dài hạn

06:00, 20/11/2020

")