Sự cộng hưởng bối cảnh vĩ mô thuận lợi và nền tảng nội tại của ngành bất động sản khu công nghiệp (BĐS KCN) đang mở ra chu kỳ tăng trưởng mới, mang tính dài hạn và bền vững của ngành này.

Trong bối cảnh chuỗi cung ứng toàn cầu dịch chuyển mạnh mẽ, Việt Nam nổi lên như một điểm đến chiến lược, đặc biệt thông qua sự phát triển mạnh mẽ của thị trường BĐS KCN.

Theo đánh giá của Công ty Chứng khoán KB Việt Nam (KBSV), để giảm thiểu rủi ro phụ thuộc vào một thị trường duy nhất, các tập đoàn đa quốc gia ngày càng dịch chuyển một phần sản xuất ra khỏi Trung Quốc sang các quốc gia Đông Nam Á, trong đó có Việt Nam.

Dù kinh tế toàn cầu còn đối mặt với nguy cơ suy thoái và tổng cầu suy yếu trong ngắn hạn, dòng vốn FDI cam kết vào Việt Nam vẫn duy trì xu hướng tích cực, phản ánh niềm tin của nhà đầu tư quốc tế vào triển vọng dài hạn của nền kinh tế. Dòng vốn này đang tạo nền tảng cho một chu kỳ tăng trưởng mới của ngành công nghiệp và hạ tầng, trong đó BĐS KCN giữ vai trò trung tâm.

Bà Nguyễn Thị Trang, chuyên gia phân tích tại KBSV cho biết ba yếu tố cốt lõi đang thúc đẩy sức hấp dẫn của Việt Nam trong mắt nhà đầu tư nước ngoài. Thứ nhất, môi trường vĩ mô ổn định, với nền tảng chính trị vững chắc và tốc độ tăng trưởng kinh tế bền bỉ, tạo ra một vùng an toàn cho các quyết định đầu tư dài hạn.

Thứ hai là lợi thế chi phí cạnh tranh. Giá thuê đất KCN trung bình tại Việt Nam hiện khoảng 120 USD/m²/chu kỳ thuê, thấp hơn đáng kể so với Malaysia (khoảng 140 USD/m²) và Indonesia (160 USD/m²), đồng thời tiệm cận mức giá của Thái Lan, giúp Việt Nam duy trì lợi thế rõ rệt trong khu vực.

Thứ ba là tác động từ chính sách Thuế Tối thiểu toàn cầu ở mức 15%, dự kiến sẽ làm thu hẹp chênh lệch ưu đãi thuế giữa các quốc gia, qua đó làm nổi bật các lợi thế nền tảng của Việt Nam.

Tuy vậy, bà Trang cho rằng Việt Nam vẫn đối mặt với những thách thức nhất định, trong đó nổi bật là vấn đề minh bạch. Theo báo cáo “Transparence”, chỉ số minh bạch của Việt Nam hiện ở mức 42%, một con số còn khiêm tốn so với kỳ vọng của nhiều nhà đầu tư quốc tế. “Minh bạch vẫn là điểm nghẽn cần được cải thiện nếu Việt Nam muốn nâng tầm chất lượng dòng vốn FDI trong giai đoạn tới”, bà Trang nhấn mạnh.

Với các động lực vĩ mô và chi phí cạnh tranh đang hội tụ, nhu cầu về hạ tầng sản xuất đã và đang chuyển hóa thành áp lực hữu hình lên nguồn cung đất công nghiệp, đưa BĐS KCN trở thành tâm điểm hưởng lợi trực tiếp.

Trên thực tế, BĐS KCN là lĩnh vực phản ánh rõ nét nhất tác động lan tỏa của dòng vốn FDI. Khi các tập đoàn đa quốc gia tìm kiếm địa điểm xây dựng nhà máy, nhu cầu về đất công nghiệp, nhà xưởng xây sẵn và kho bãi chất lượng cao gia tăng mạnh mẽ, mở ra một chu kỳ tăng trưởng mới cho toàn ngành.

KBSV cũng dự báo giá thuê đất KCN tại Việt Nam được kỳ vọng tăng trưởng trung bình 9-11% mỗi năm trong giai đoạn 2024-2027. Động lực đến từ nguồn cung hạn chế tại các tỉnh công nghiệp trọng điểm phía Bắc, làn sóng “Trung Quốc +1” tiếp diễn, xu hướng dịch chuyển sản xuất từ Nam ra Bắc để tối ưu logistics, cùng với việc hoàn thiện hàng loạt dự án hạ tầng giao thông quy mô lớn.

Không chỉ tăng về lượng, dòng vốn FDI mới còn nâng cao rõ rệt về chất. Các dự án công nghệ cao đang trở thành điểm nhấn, với sự hiện diện của những tên tuổi lớn như Foxconn, Goertek, LG Innotek trong lĩnh vực điện tử; Amkor Technology trong lĩnh vực bán dẫn; hay Jinko Solar trong ngành năng lượng.

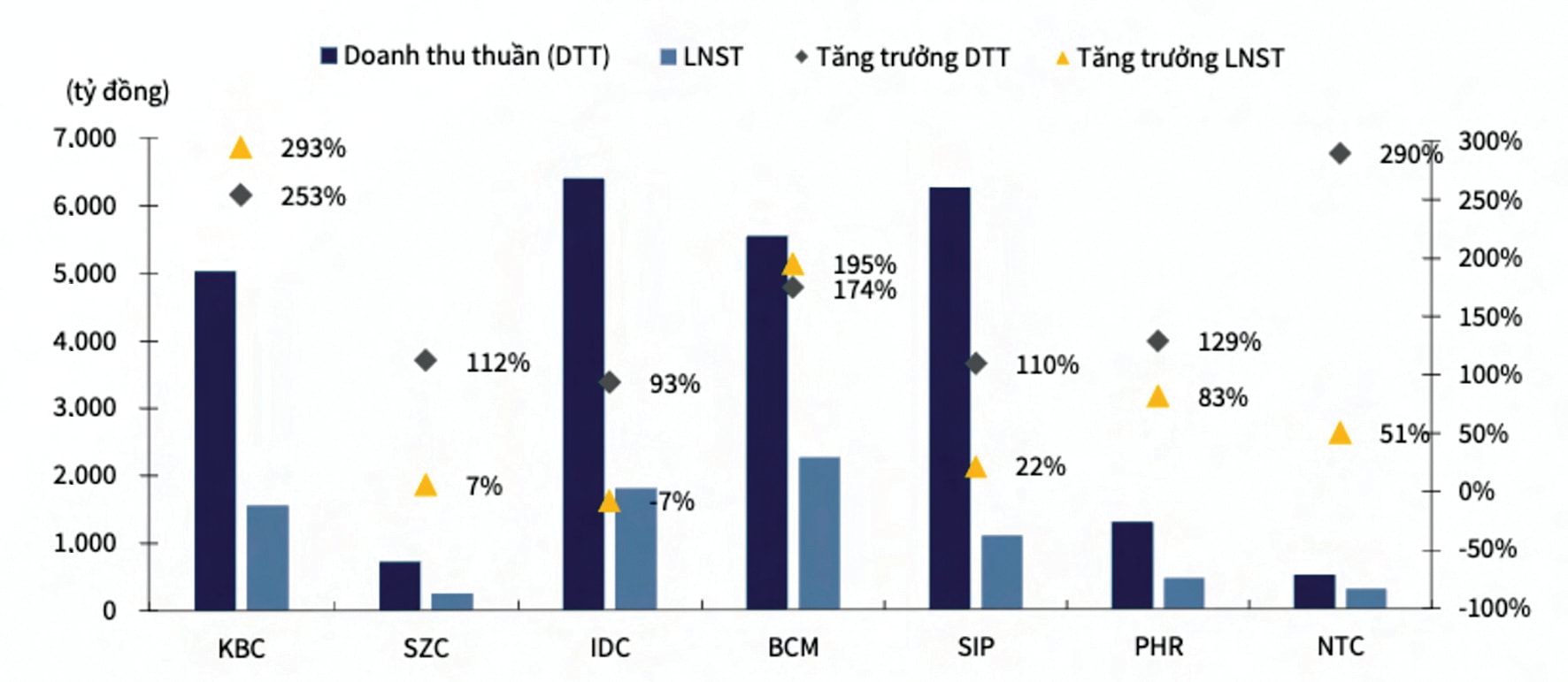

Từ bức tranh ngành, bà Nguyễn Thị Trang cũng chỉ ra cơ hội đầu tư cụ thể được thể hiện rõ nét qua các doanh nghiệp niêm yết tiêu biểu. Đối với Tập đoàn Cao su Việt Nam (GVR), luận điểm đầu tư trọng tâm đến từ quỹ đất cao su quy mô lớn, được xem là tài sản chiến lược có tiềm năng chuyển đổi sang đất KCN.

Dự báo diện tích KCN thuê mới của GVR năm 2025 - 2026 đạt lần lượt 70ha và 80ha, tương đương doanh thu đạt 1.240 tỷ đồng, tăng 69% và đạt 1.465 tỷ đồng, tăng 29,7%. Trong đó kỳ vọng KCN NTU3 đóng góp hơn 50% tỷ trọng doanh thu nhờ việc ghi nhận 1 lần.

Với Tổng công ty Phát triển Đô thị Kinh Bắc (KBC), luận điểm đầu tư xoay quanh năng lực phát triển KCN tại các vị trí chiến lược và khả năng thu hút các khách hàng FDI lớn. Dự báo cả năm 2025 - 2026, doanh số bàn giao đất KCN đạt lần lượt 110ha và 80ha, tương đương 4.223 tỷ đồng và 3.335 tỷ đồng. Trong đó, doanh số bàn giao đất trong 2025-2026 của KBC sẽ được đóng góp bởi 65ha theo Biên bản ghi nhớ (MoU) trước đó, bao gồm 25ha theo MoU ký với Luxshare (2024); 40ha theo MoU ký với AIC và Invest Group trong tháng 11/2025.

Riêng Công ty Đầu tư Sài Gòn VRG (SIP) được nhìn nhận là doanh nghiệp sở hữu nền tảng ổn định hơn nhờ quỹ đất sạch lớn tại các KCN trọng điểm như Phước Đông. Năm 2026, SIP được kỳ vọng sẽ tận dụng lợi thế khi sân bay Long Thành dự kiến được vận hành vào nửa đầu 2026, qua đó thúc đẩy cho thuê đất tại 2 KCN ở Đồng Nai (KCN LA-BS, KCN Long Đức 2).