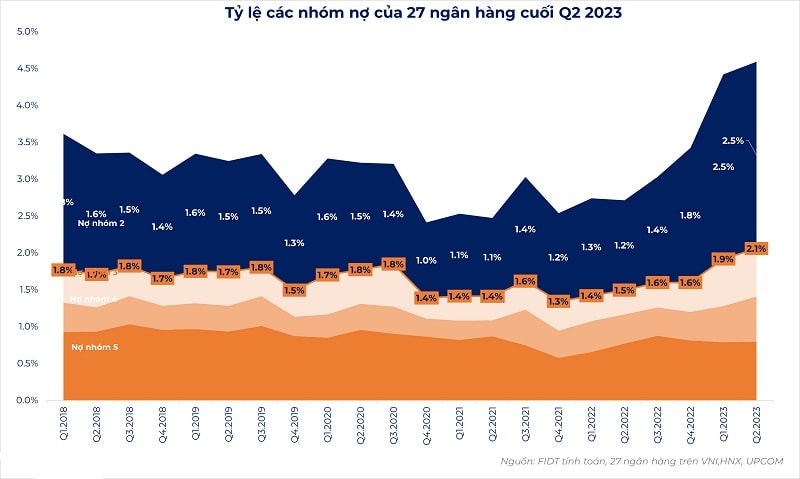

Nợ xấu mới hình thành trong quý 2/2023 vẫn duy trì ở mức cao trong 5 năm trở lại đây, chất lượng tài sản của các ngân hàng có dấu hiệu suy giảm.

>>> Phó Thống đốc NHNN: "Nếu tháo điều kiện tăng trưởng tín dụng, nợ xấu sẽ lên"

Theo báo cáo tài chính, chất lượng tài sản của các ngân hàng đều có suy giảm trong quý 2/2023. Tỷ lệ nợ nhóm 2 tăng mạnh ở tất cả các ngân hàng là dấu hiệu cho thấy chất lượng nợ đang suy giảm mạnh bắt đầu từ quý 4/2022.

Lợi nhuận các ngân hàng bắt đầu ghi nhận quý suy giảm chủ yếu do tăng trưởng tín dụng toàn ngành ảm đạm và biên lãi ròng thu hẹp do lãi suất huy động cao dẫn đến suy giảm thu nhập lãi ròng từ đa số các ngân hàng, đồng thời chi phí trích lập dự phòng rủi ro tín dụng tăng cao. Ảnh minh họa

Chúng ta có thể thấy nợ xấu mới hình thành trong quý 2/ 2023 vẫn duy trì ở mức cao trong 5 năm trở lại đây. Tuy nhiên do các ngân hàng xử lý chưa mạnh tay như quý 4/ 2022, do đó, chất lượng tài sản của ngành ngân hàng tiếp tục suy giảm trong quý 2 2023, tỷ lệ nợ xấu của toàn ngành tăng 0,2 điểm% lên mức 2,1%, mức cao nhất trong 5 năm trở lại đây. Điều đó phản ánh rằng việc kiểm soát chất lượng tài sản của ngân hàng trong năm 2023 vẫn gặp nhiều khó khăn, trở ngại do tình hình chung của nền kinh tế.

Do tỷ lệ nợ xấu tăng mạnh, kết quả kinh doanh (KQKD) của ngành ngân hàng sẽ tiếp tục bị áp lực bởi chi phí trích lập dự phòng trong nửa sau năm 2023.

Chi phí trích lập dự phòng của 27 ngân hàng chúng tôi thống kê trong quý 2/ 2023 tăng nhẹ 3% QoQ. FIDT đánh giá, các ngân hàng sẽ còn tiếp tục chịu áp lực chi phí dự phòng cao trong nửa cuối năm 2023 do chất lượng tài sản vẫn suy giảm và tốc độ hình thành nợ mới cao.

Có thể khái quát xu hướng chung của ngành ngân hàng thể hiện qua báo cáo tài chính quý 2/ 2023, là: Tỷ lệ nợ xấu và nợ nhóm 2 của các ngân hàng đều tăng mạnh. Trong đó:

VPB (hợp nhất) có tỷ lệ nợ xấu/ tổng dư nợ cao nhất trong các ngân hàng thương mại hàng đầu, tăng mạnh từ quý 1/2023 chủ yếu do nợ xấu từ FE Credit hiện tại đang rất lớn.

MBB và nhóm các ngân hàng SoBs có chất lượng tài sản cải thiện khi tỷ lệ nợ cần chú ý và nợ xấu giảm trong quý 2/2023.

Các ngân hàng có chất lượng tài sản suy giảm đột biến như STB, TPB, VIB... nhiều khả năng sẽ tăng cường trích lập trong 3 quý còn lại.

>>>Fed và áp lực tỷ giá với Việt Nam

Chúng tôi đánh giá ngành ngân hàng vẫn sẽ còn chịu áp lực trong 2 quý cuối năm 2023 với việc áp lực trích lập dự phòng gia tăng, hai quý tiếp theo phụ thuộc nhiều các biện pháp hỗ trợ thị trường trái phiếu doanh nghiệp và bất động sản trong 2 quý đầu năm. Nếu các biện pháp không được thông qua thì khả năng chất lượng tài sản nhóm ngân hàng tiếp tục suy giảm trong 2 quý cuối năm. Chúng tôi cho rằng, các ngân hàng có danh mục cho vay bất động sản cao sẽ có chất lượng tài sản suy giảm mạnh hơn như TCB, VIB, ...

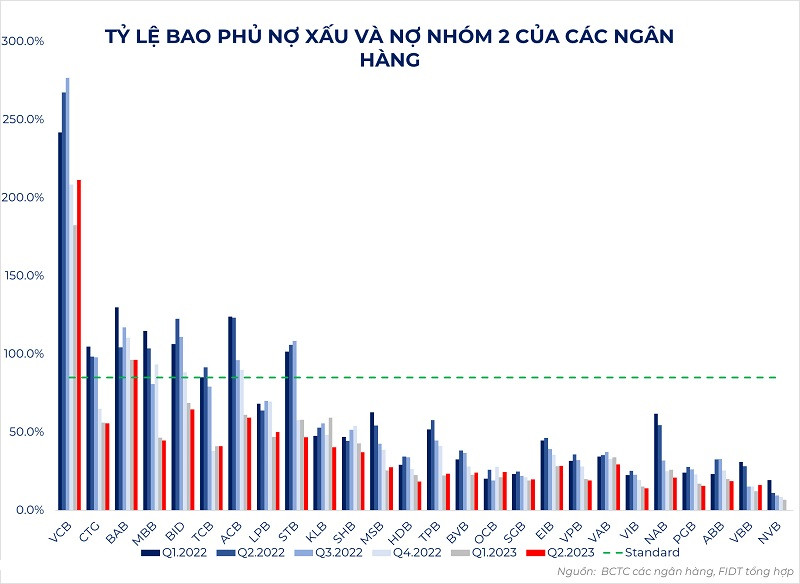

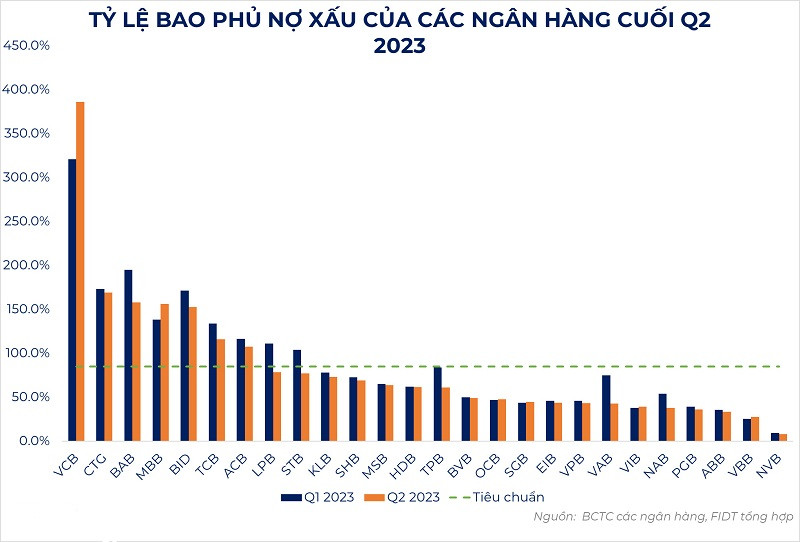

Tỷ lệ bao phủ nợ xấu giảm dần

Đây là là chỉ số quan trọng để đánh giá ngân hàng trong giai đoạn hiện nay khi rủi ro chất lượng tín dụng hệ thống suy giảm. Theo dữ liệu, khả năng bao phủ nợ xấu của hệ thống ngân hàng tiếp tục suy giảm trong quý 2/2023. Chúng tôi cho rằng để ổn định chất lượng tài sản, các ngân hàng sẽ quyết liệt hơn trong việc trích lập dự phòng trong nửa cuối năm 2023.

Cách xử lý thiếu quyết liệt của các ngân hàng tác động tiêu cực đến tỷ lệ bao phủ nợ xấu. Hiện tại chỉ còn 7/27 ngân hàng có tỷ lệ bao phủ nợ xấu trên 100%, giảm 2 ngân hàng là LPB, STB so với thời điểm cuối quý 1/2023. Trong đó 10 ngân hàng có tỷ lệ bao phủ nợ xấu giảm về dưới 50%.

Nếu tính hình như hiện tại vẫn còn kéo dài, các ngân hàng với bộ đệm rủi ro yếu (nhóm dưới 100%) sẽ gặp nhiều khó khăn trong thời gian sắp tới.

Tỷ lệ bao phủ nợ xấu và nợ nhóm 2 của các ngân hàng tiếp tục suy giảm mạnh, theo tiêu chí đánh giá của chúng tôi là tỷ lệ bao phủ nợ xấu trên 100% và tỷ lệ bao phủ nợ xấu và nợ nhóm 2 trên 85%.

Chúng tôi nhận định, mức độ rủi ro của các ngân hàng hiện tại đang cao hơn thời điểm quý 1/2023 và có thể dự báo, KQKD của các ngân hàng vẫn sẽ chịu nhiều áp lực trong khoảng thời gian còn lại của năm 2023 khi chất lượng nợ của các ngân hàng suy giảm mạnh, nợ xấu mới hình thành cao nhưng chưa mạnh tay xử lý trong quý 2 sẽ tạo áp lực lên các quý tiếp theo.

Tuy nhiên, có một số yếu tố sẽ chi phối diễn biến hoạt động, KQKD của ngành ngân hàng trong nửa cuối năm và vấn đề kiểm soát nợ xấu. Theo đó, thứ nhất, yếu tố then chốt là kỳ vọng tín dụng sẽ tăng tốt hơn nửa đầu năm và với tốc độ tăng dư nợ cao cũng giúp cho tỷ lệ nợ xấu giảm.

Thứ hai, lãi suất cho vay đang được Chính phủ và NHNN chỉ đạo giảm và được kỳ vọng sẽ giảm mạnh trong quý 3 này. Môi trường lãi suất thấp sẽ giúp giảm áp lực trả lãi cho người dân và doanh nghiệp, một phần giúp giảm áp lực nợ xấu hình thành mới. Theo thống kê trên 27 ngân hàng thì nợ xấu mới hình thành trong quý 2 đã giảm sau 2 quý liên tiếp chứng kiến nợ xấu mới tăng cao. Chúng tôi kỳ vọng xu hướng này sẽ tiếp tục.

Thứ ba, chính sách tài khóa và tiền tệ hỗ trợ nền kinh tế được kỳ vọng sẽ ngấm vào nền kinh tế thực vào cuối năm 2023 cũng giúp triển vọng chất lượng nợ của ngân hàng tốt lên. Tuy nhiên, FIDT vẫn giữ quan điểm chất lượng nợ của hệ thống sẽ đi ngang hoặc có cải thiện nhẹ trong quý 3, tiếp tục cải thiện trong quý 4 năm nay. Từ năm 2024, chất lượng nợ của hệ thống sẽ tốt lên đáng kể với nợ nhóm 2 sẽ giảm về mức 1,4%-1,6% như giai đoạn thông thường.

Có thể bạn quan tâm

Báo động nợ xấu ngân hàng

04:00, 19/08/2023

Nợ xấu “phình to”, ngân hàng gặp “khó"

03:10, 16/08/2023

Cần cơ chế cởi mở hơn để xử lý nợ xấu

17:27, 14/06/2023

Áp lực trích lập dự phòng nợ xấu

14:33, 15/08/2023

.png "6 tháng đầu năm 2026 - Nam A Bank củng cố nền tảng tài sản và năng lực dự phòng")

.jpg "LPBank báo lãi gần 6.000 tỷ đồng, thu ngoài lãi tăng 33% sau 6 tháng đầu năm 2026")

.jpg "ABBank tăng trưởng mạnh, lợi nhuận trước thuế luỹ kế đạt 3.016 tỷ đồng")