Thị trường tiêu dùng bán lẻ tăng trưởng nhưng dưới mức kỳ vọng và người tiêu dùng vẫn “thắt lưng buộc bụng”, có khiến vàng trang sức bán lẻ gặp khó khăn?

Vàng trang sức bán lẻ cũng là mảng cốt lõi của Công ty CP Vàng bạc đá quý Phú Nhuận (HoSE: PNJ).

Vậy PNJ có đảm bảo được các chỉ tiêu kinh doanh và tiếp tục minh chứng triển vọng lấp lánh của vàng trang sức trong thời gian tới hay không?

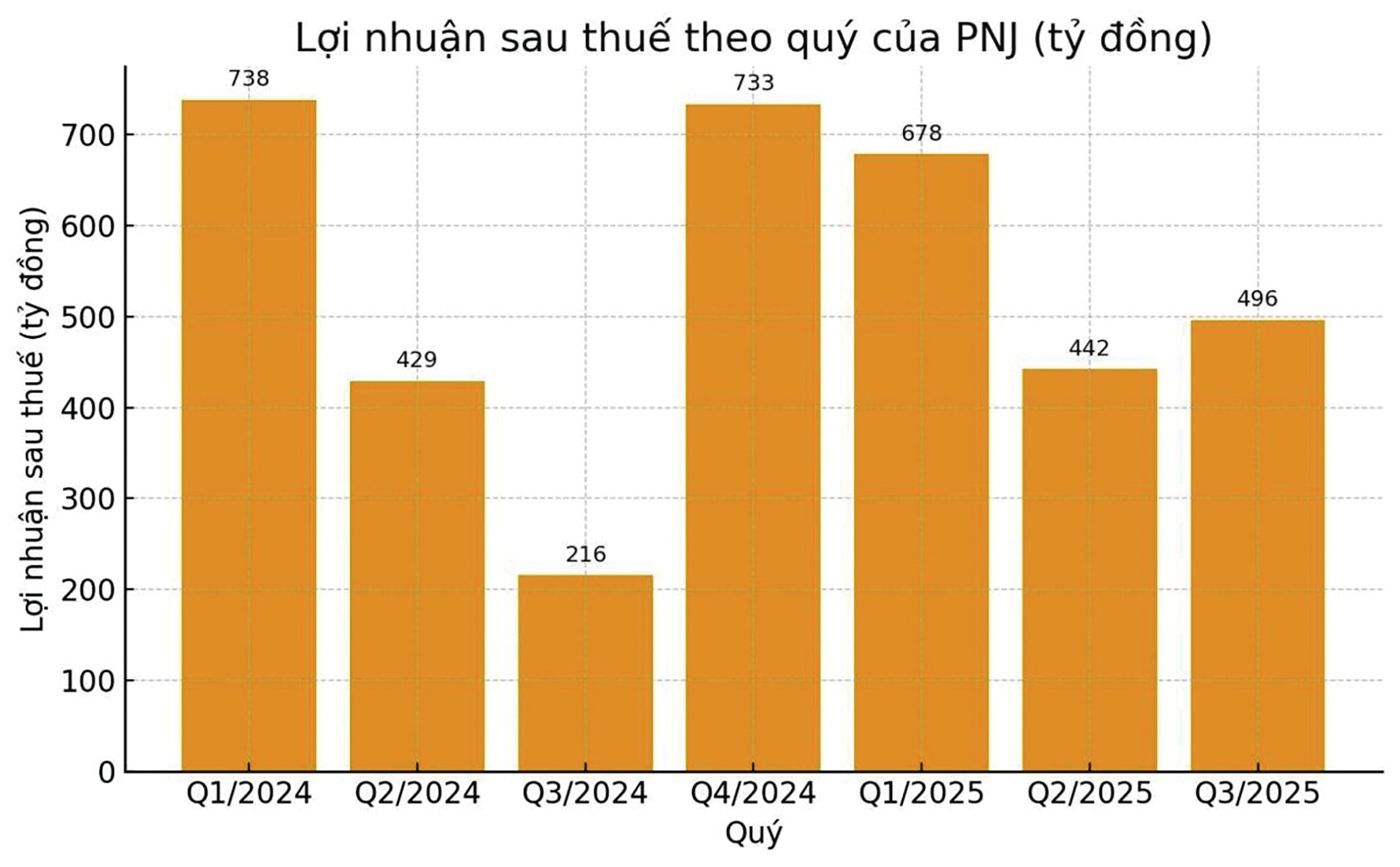

PNJ khép lại quý III/2025 với doanh thu thuần đạt 8.136 tỷ đồng, tăng 14,1%, và lợi nhuận sau thuế đạt 496 tỷ đồng, tăng 129,7% so với cùng kỳ năm ngoái. Lũy kế 9 tháng năm 2025, PNJ ghi nhận doanh thu thuần đạt 25.353 tỷ đồng, giảm 13,3%, và lợi nhuận sau thuế đạt 1.610 tỷ đồng, tăng 16,5% so với cùng kỳ năm ngoái.

Theo dữ liệu của PNJ, trong tình hình sức mua giảm do giá vàng tăng mạnh thì doanh thu bán lẻ 9 tháng năm 2025 vẫn tăng 5,1% so với cùng kỳ năm ngoái. Kết quả này đến từ nhiều yếu tố, bao gồm: (i) Số lượng cửa hàng tiếp tục gia tăng (429 cửa hàng so với 418 cửa hàng); (ii) Các chương trình marketing hiệu quả tiếp tục thu hút thành công nhiều khách hàng mới; (iii) Chiến lược sản phẩm và danh mục hàng hóa được điều chỉnh linh hoạt theo xu hướng và nhu cầu thị trường đang thay đổi; và (iv) PNJ liên tục cải tiến trải nghiệm khách hàng, nâng cao chất lượng dịch vụ.

Mảng trang sức bán sỉ cũng chỉ có mức tăng trưởng 5,3%, với thị trường ngày càng ưu tiên tính minh bạch và khả năng truy xuất nguồn gốc sản phẩm. Mảng vàng miếng giảm 44,4% so với cùng kỳ năm ngoái. Lưu ý rằng ở năm trước, nhờ tồn kho vàng 24K, trong bối cảnh giá vàng miếng tăng mạnh, PNJ ghi tăng trưởng đột biến ở mảng này. Do nền tăng trưởng so sánh cao nên mức suy giảm của năm nay tuy cao, song không tác động quá lớn đến PNJ.

Theo PNJ, điểm sáng trong hoạt động kinh doanh của PNJ là biên lãi gộp trong 9 tháng năm 2025 đạt 20,8%, tăng so với mức 16,7% cùng kỳ năm 2024, chủ yếu đến từ tăng tỷ trọng doanh thu từ trang sức bán lẻ đạt 65,6%, tăng 11,1% so với 9 tháng năm 2024 và kiểm soát chặt chi phí.

Trên thực tế, công ty này đã thực hiện chiến lược cơ cấu hạ tầng để đẩy doanh thu bán lẻ từ việc mở mới 29 cửa hàng trong năm 2024, nâng điểm bán lên 429 cửa hàng. Vietcap dự báo trong năm 2025, PNJ sẽ duy trì tăng trưởng lợi nhuận chủ yếu được thúc đẩy bởi biên lợi nhuận gộp mảng bán lẻ cải thiện mạnh.

Trong năm 2026, Vietcap dự báo lợi nhuận sau thuế sau lợi ích cổ đông tối thiểu (CĐTS) của PNJ sẽ tăng 10% so với cùng kỳ, chủ yếu được thúc đẩy bởi doanh thu bán lẻ tăng 8%. Kỳ vọng PNJ sẽ tiếp tục có kết quả kinh doanh vượt trội hơn so với thị trường trang sức nói chung, trong bối cảnh các chuỗi hiện đại khác gặp khó khăn trong việc mở rộng mạng lưới cửa hàng.

Quan điểm tích cực đối với triển vọng dài hạn này của PNJ được hỗ trợ bởi nhu cầu trang sức thời trang gia tăng và xu hướng chuyển dịch từ trang sức không thương hiệu sang trang sức có thương hiệu, cùng với sự phục hồi của tầng lớp trung lưu và giàu có. Cùng với đó, rủi ro cạnh tranh trong ngành không gay gắt và lợi thế cạnh tranh vượt trội của PNJ.

Một yếu tố chưa được bổ sung trong các dự báo là Thủ tướng Chính phủ chỉ đạo thành lập sàn giao dịch vàng ngay trong tháng 12/2025. Đây cũng là yếu tố tác động đến kỳ vọng mảng kinh doanh vàng miếng của các doanh nghiệp vàng nói chung và PNJ nói riêng.

Bên cạnh đó, các doanh nghiệp tới đây cũng sẽ được xét duyệt hạn mức và cấp phép nhập khẩu vàng nguyên liệu để sản xuất vàng miếng, vàng trang sức.

Trong 9 tháng năm 2025, PNJ cho biết trước tình trạng nguồn nguyên liệu gặp khó khăn và nguồn cung sản phẩm 24K bị hạn chế kéo dài từ nửa cuối năm 2024 đến những tháng đầu năm 2025, PNJ đã chủ động ưu tiên phân bổ nguồn lực cho mảng trang sức bán lẻ. Việc giới hạn số lượng sản phẩm vàng 24K khiến doanh thu từ mảng này sụt giảm đáng kể. Trong quý III/2025, tình hình mảng vàng 24K đã được cải thiện hơn so với hai quý đầu năm 2025.

Trong triển vọng tích cực và dài hạn, Vietcap duy trì dự báo lợi nhuận sau thuế sau lợi ích CĐTS trong giai đoạn 2026–2030, do lợi nhuận sau thuế sau lợi ích CĐTS trung bình trong giai đoạn 2026–2028 tăng 9%, bù đắp cho mức giảm 4% trong lợi nhuận sau thuế sau lợi ích CĐTS trung bình trong giai đoạn 2027–2031 (chủ yếu do giả định biên lợi nhuận gộp mảng bán lẻ giảm). Cơ hội của PNJ vẫn còn rất lớn từ phía thị trường với hoạt động mở rộng cửa hàng ở tốc độ vừa phải nhằm khai thác các khu vực chưa được khai thác hết tiềm năng.

PNJ sẽ mở mới khoảng 15 cửa hàng vàng mỗi năm trong các năm tới, chủ yếu tập trung tại các khu vực này, nhằm nắm bắt cơ hội tăng trưởng dài hạn. Tuy nhiên, điều này vẫn phải phụ thuộc vào kế hoạch thực tế của PNJ. Chẳng hạn như năm 2025, doanh nghiệp dự kiến mở thêm 12 - 25 cửa hàng mới, song trong 9 tháng 2025 không có thêm cửa hàng nào.

Các nhà phân tích định giá PNJ giao dịch với P/E dự phóng năm 2026 là 12,7 lần, mức đánh giá là hấp dẫn so với P/E trượt trung bình 5 năm là 15,6 lần và CAGR EPS dự phóng giai đoạn 2025-2030 là 16%. Giá mục tiêu PNJ là 113.500 VND/cp từ vùng giá 87.000đ/cp, tăng 32% gồm lợi suất cổ tức trong 12 tháng.

Trong ngắn hạn, SSI Research cũng khuyến nghị nhà đầu tư quan tâm PNJ, với quan điểm đây là doanh nghiệp hưởng lợi từ Nghị định 232/2025 cho phép nhập khẩu vàng. SSI đánh giá PNJ có quy mô về vốn, có khả năng được cấp hạn ngạch giúp công ty lấy thêm thị phần. Do đó, tại vùng mua hiệu quả 91.000-92.000đ/cp, cổ phiếu PNJ được đặt giá mục tiêu 109.000 đồng/cp, lãi kỳ vọng 9,89% trong 1 tháng.

1.610 tỷ đồng là lợi nhuận sau thuế 9 tháng năm 2025 của PNJ, tăng 16,5% so với cùng kỳ năm ngoái.

.jpg "“Cú hích” cho PNJ")