Mặc dù đã được chú ý nhiều hơn, sự phát triển của hai giải pháp về tài chính xanh phổ biến là tín dụng xanh và trái phiếu xanh ở Việt Nam và vùng Đông Nam Bộ còn rất khiêm tốn.

>> Tài chính xanh và phát triển bền vững (kỳ 1): Kinh nghiệm tại các quốc gia

Với tốc độ tăng trưởng kinh tế cao, Đông Nam Bộ là vùng kinh tế động lực quan trọng của cả nước. Đây được xem là trung tâm công nghiệp lớn nhất của cả nước, đóng góp khoảng 45% GDP và khoảng 50% trong tổng giá trị sản xuất công nghiệp, kim ngạch xuất khẩu và ngân sách cả nước. Tuy nhiên, các ngoại tác tiêu cực của hoạt động sản xuất và tiêu dùng đang ảnh hưởng nghiêm trọng đến môi trường.

Triều cường tại TP. Hồ Chí Minh. Ảnh: Getty Image

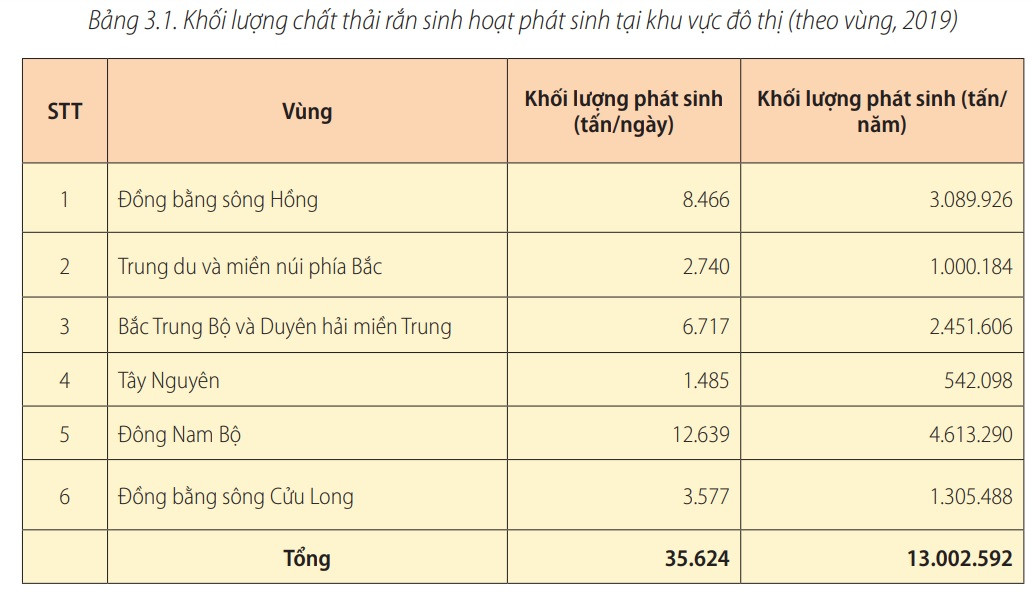

Theo số liệu của Sở Tài nguyên Môi trường tỉnh Bà Rịa- Vũng Tàu, tính đến năm 2019, dọc theo lưu vực sông Đồng Nai có hơn 10.100 doanh nghiệp sản xuất công nghiệp. Trong đó, nhiều doanh nghiệp lại không xử lý nước thải theo đúng quy định. Lượng lớn nước thải xả ra từ các KCN, khu chế xuất (KCX) ở Đồng Nai, TP.HCM, Bình Dương đổ vào khu vực trung lưu và hạ lưu của sông Đồng Nai, sông Sài Gòn và sông Thị Vải. Báo cáo hiện trạng môi trường quốc gia 2016-2020 cho thấy Đông Nam Bộ là một trong những địa phương có lượng phát sinh chất thải rắn cao nhất cả nước ở giai đoạn phân tích.

Theo Báo cáo hiện trạng môi trường quốc gia 2016-2020, đây cũng là khu vực có tỷ lệ đô thị hóa cao nhất cả nước. Dân số trên lưu vực hệ thống sông Đồng Nai đoạn chảy qua vùng Đông Nam bộ hiện có tỷ lệ dân số đô thị hóa bình quân khoảng 56,3%. Trên toàn lưu vực hiện tập trung nhiều khu đô thị với các quy mô khác nhau, với đặc điểm phân bố dân cư kết hợp với điều kiện địa hình và cơ sở vật chất mạng lưới thoát nước hiện có, nước thải sinh hoạt của các đô thị hiện mới chỉ được thu gom một phần, còn lại chủ yếu được tiêu thoát vào các sông, kênh rạch.

Đông Nam Bộ dẫn đầu cả nước về khối lượng chất thải rắn phát sinh. Nguồn: Báo cáo hiện trạng môi trường quốc gia 2016-2020, Bộ Tài nguyên và Môi trường

Vì vậy, các giải pháp về tài chính xanh là rất cần thiết nhằm giảm thiểu các tác hại của hoạt động sản xuất và tiêu dùng ở vùng Đông Nam Bộ. Tuy nhiên, thực tế cho thấy, các giải pháp về tài chính xanh chưa được phát triển đồng bộ tại vùng Đông Nam Bộ.

>>Cần thiết xây dựng và phát triển thị trường tài chính xanh

Trong đó, chỉ một số khía cạnh của tài chính xanh được tập trung phát triển một cách riêng lẻ như tín dụng xanh hay trái phiếu xanh.

Tín dụng xanh

Tín dụng xanh là những khoản tín dụng mà các ngân hàng hỗ trợ các dự án vay vốn nhằm mục đích bảo vệ môi trường, thích ứng với biến đổi khí hậu và hướng đến phát triển bền vững. Xu hướng tăng trưởng tín dụng xanh đã phát triển từ lâu trên thế giới như các dự án tiết kiệm năng lượng, tái tạo năng lượng và công nghệ sạch nhằm hướng đến mục tiêu tăng trưởng kinh tế gắn liền với bảo vệ môi trường. Tuy nhiên, nhận thức được tầm quan trọng của tín dụng xanh chỉ mới được chú trọng tại Việt Nam trong khoảng thời gian gần đây.

Cụ thể, tháng 3/2015, Ngân hàng Nhà nước đã ban hành Chỉ thị số 03/CT-NHNN về thúc đẩy tăng trưởng tín dụng xanh và quản lý rủi ro môi trường và xã hội trong hoạt động cấp tín dụng. Thông tin từ Vụ Tín dụng các ngành kinh tế thuộc Ngân hàng Nhà chỉ ra, tốc độ tăng trưởng tín dụng xanh tại Việt Nam đã có những dấu hiệu tích cực, tăng dần theo từng năm. Dự nợ tín dụng xanh tại Việt Nam đã tăng từ hơn 71.000 tỷ đồng năm 2015 đến 431.700 nghìn tỷ đồng năm 2021. Trong đó, dư nợ nông nghiệp xanh 2021 đạt 138.200 tỷ đồng; Dư nợ năng lượng tái tạo, năng lượng sạch đạt 198.600 tỷ đồng.

Đáng tiếc, hiện nay vẫn chưa có thống kê về dư nợ tín dụng xanh cụ thể ở các địa phương, làm hạn chế các phân tích chuyên sâu về tín dụng xanh ở cấp độ địa phương. Bên cạnh đó, điều này cũng phản ánh thực tế về những hạn chế về vai trò định hướng, điều tiết của chính quyền địa phương trong việc phát triển tài chính xanh.

Trái phiếu xanh

Trái phiếu xanh là một giải pháp hữu hiệu được nhiều quốc gia trên thế giới vận dụng. Để tài trợ cho các dự án xanh, trái phiếu xanh đang thu hút nhều sự chú ý. Trái phiếu xanh đầu tiên được phát hành vào năm 2007 bởi chính phủ và những người cho vay thương mại ở châu Âu. Việc phát hành trái phiếu xanh tăng lên nhờ các chương trình khuyến khích của chính phủ các quốc gia. Thị trường trái phiếu xanh toàn cầu đã tăng từ 4,3 tỷ đô la năm 2012 lên 162 tỷ đô la vào năm 2018.

Ở Việt Nam, theo tổng hợp của công ty chứng khoán SSI, kết quả phát hành trái phiếu xanh của một số ngân hàng thương mại và doanh nghiệp vào khoảng 20.000 tỷ đồng. Đáng chú ý, hai tỉnh thành thuộc vùng Đông Nam Bộ là Vũng Tàu và TP HCM được Bộ Tài chính chấp thuận thí điểm phát hành trái phiếu địa phương, với tổng số tiền là 2.500 tỷ đồng để đầu tư vào các dự án xử lý vấn đề về môi trường.

Như vậy, thực tế cho thấy, mặc dù đã được chú ý nhiều hơn, sự phát triển của hai giải pháp về tài chính xanh phổ biến là tín dụng xanh và trái phiếu xanh ở Việt Nam nói chung và đặc biệt là vùng Đông Nam Bộ nói riêng còn rất khiêm tốn. Các giải pháp khác gần như chưa được áp dụng hoặc còn trong giai đoạn thử nghiệm. So với tác hại môi trường từ hoạt động sản xuất kinh doanh của các khu công nghiệp và tốc độ đô thị hóa nhanh của vùng, quy mô và tác động của các giải pháp về tài chính xanh còn quá nhỏ bé và chưa được phát triển đồng bộ

Như vậy, bên cạnh những thành tựu, các giải pháp về tài chính xanh ở vùng Đông Nam Bộ chưa được như kỳ vọng. Việc phát triển hoạt động về tài chính xanh chưa đồng bộ, còn nhiều khó khăn, thách thức. Cơ chế, chính sách và đặc biệt là vai trò định hướng, điều tiết của chính phủ còn nhiều hạn chế. Từ lược khảo lý thuyết, phân tích thực trạng và bài học kinh nghiệm từ quốc tế, tác giả đề xuất một số giải pháp nhằm phát triển tài chính xanh hướng đến phát triển bền vững và thích ứng với biến đổi khí hậu tại vùng Đông Nam Bộ như sau:

So với tác hại môi trường từ hoạt động sản xuất kinh doanh của các khu công nghiệp và tốc độ đô thị hóa nhanh của vùng, quy mô và tác động của các giải pháp về tài chính xanh còn quá nhỏ bé và chưa được phát triển đồng bộ. Do đó, cần thúc đẩy việc ứng dụng các chính sách về tài chính xanh một cách hiệu quả và đồng bộ tại địa phương. Ảnh minh họa

Đối với chính quyền trung ương

Tạo khuôn khổ pháp lý nhằm phát triển đa dạng và đồng bộ các giải pháp về tài chính xanh như quy định việc công bố các thông tin liên quan đến môi trường của các công ty niêm yết; Nâng cao vai trò của thị trường chứng khoán trong việc hỗ trợ đầu tư xanh; Phát triển Bảo hiểm Xanh;

Tạo điều kiện cho thị trường giao dịch quyền phát thải phát triển.

Tiếp tục hoàn thiện khuôn khổ pháp lý về các giải pháp hiện hành như phát triển tín dụng xanh, trái phiếu xanh hướng tới phát triển bền vững.

Nghiên cứu và ứng dụng các tiêu chí ESG vào các giải pháp tài chính xanh.

- Điều chỉnh cơ chế, chính sách phù hợp và tận dụng sự hỗ trợ của các tổ chức tài chính quốc tế để khuyến khích các tổ chức tín dụng tham gia nhiều hơn vào các chính sách tài chính xanh.

Hình thành Quỹ Phát triển Xanh và huy động vốn xã hội thông qua Quan hệ đối tác công tư.

Tăng cường hợp tác quốc tế về thực hiện chính sách tăng trưởng tài chính xanh và phát triển bền vững.

Hỗ trợ chính quyền địa phương phát triển tài chính xanh phù hợp với bối cảnh thực tiễn của các vùng.

Đối với chính quyền địa phương

Cần chủ động tăng cường vai trò định hướng, điều tiết các chính sách về tài chính xanh để phù hợp với bối cảnh của từng địa phương.

Tạo điều kiện cho hệ thống các định chế tài chính trung gian tại địa phương tham gia nhiều hơn vào các giải pháp về tài chính xanh.

Phối hợp với chính quyền trung ương, các định chế tài chính trung gian trong việc từng bước ứng dụng tiêu chí ESG vào từng dự án cụ thể tại địa phương.

Có thể bạn quan tâm

Giải pháp thu hút đầu tư tài chính xanh cho châu Á

11:08, 18/04/2023

Tài chính xanh và công nghệ blockchain đưa phát thải ròng về 0

09:31, 09/01/2023

8 khuyến nghị phát triển tài chính xanh tại Việt Nam

15:30, 01/07/2022

Điểm tựa cho tài chính xanh phát triển

05:30, 30/06/2022

Tài chính xanh – còn nhiều dư địa cho tăng trưởng xanh

01:39, 03/03/2022