Tổng Công ty Đầu tư và Phát triển Công nghiệp – Becamex IDC (HOSE: BCM) - “ông trùm” bất động sản (BĐS) khu công nghiệp phía Nam, sẽ đấu giá chào bán 300 triệu cổ phiếu.

Dự kiến đợt phát hành huy động ít nhất 882,6 triệu USD.

Nguồn vốn huy động của BCM sẽ được sử dụng để mở rộng các khu BĐS công nghiệp mới và pha loãng sở hữu (giảm tỷ lệ cổ phần Nhà nước) - tăng thanh khoản cho cổ phiếu dài hạn.

Trên thị trường, BCM là đơn vị phát triển khu công nghiệp (KCN) trong nước nổi bật tại Việt Nam với quỹ đất chủ yếu nằm tại tỉnh Bình Dương - định vị “thủ phủ KCN” của cả nước. BCM sở hữu quỹ đất lớn, bao gồm 950 ha đất KCN thương phẩm và 1.200 ha đất khu đô thị (KĐT) thương phẩm tính đến cuối năm 2024. Tại tỉnh Bình Dương, BCM chiếm 30% thị phần. Tính chung trên cả nước, BCM đứng thứ vị trí thứ 3, chiếm thị phần 3,6% trên toàn quốc.

Theo kế hoạch của BCM năm 2025-2026, BCM đặt mục tiêu lấp đầy không gian còn lại và thu hút các tập đoàn lớn sử dụng công nghệ sản xuất tiên tiến vào KCN mở rộng Bàu Bàng, KCN Cây Trường tại tỉnh Bình Dương.

Nếu đợt đấu giá cổ phần bán vốn khủng của BCM thành công, doanh nghiệp này sẽ dùng hơn 8.400 tỷ đồng để đầu tư vào phát triển các KCN Cây Trường và Bàu Bàng mở rộng, đồng thời bổ sung vốn cho liên doanh VSIP (BCM nắm 49%).

Ngoài ra, BCM sẽ dùng gần 4.300 tỷ đồng trong số vốn huy động được nhằm thanh toán các khoản nợ gốc vay từ BIDV và VietinBank, chủ yếu là nợ ngắn hạn, theo báo cáo tài chính của BCM.

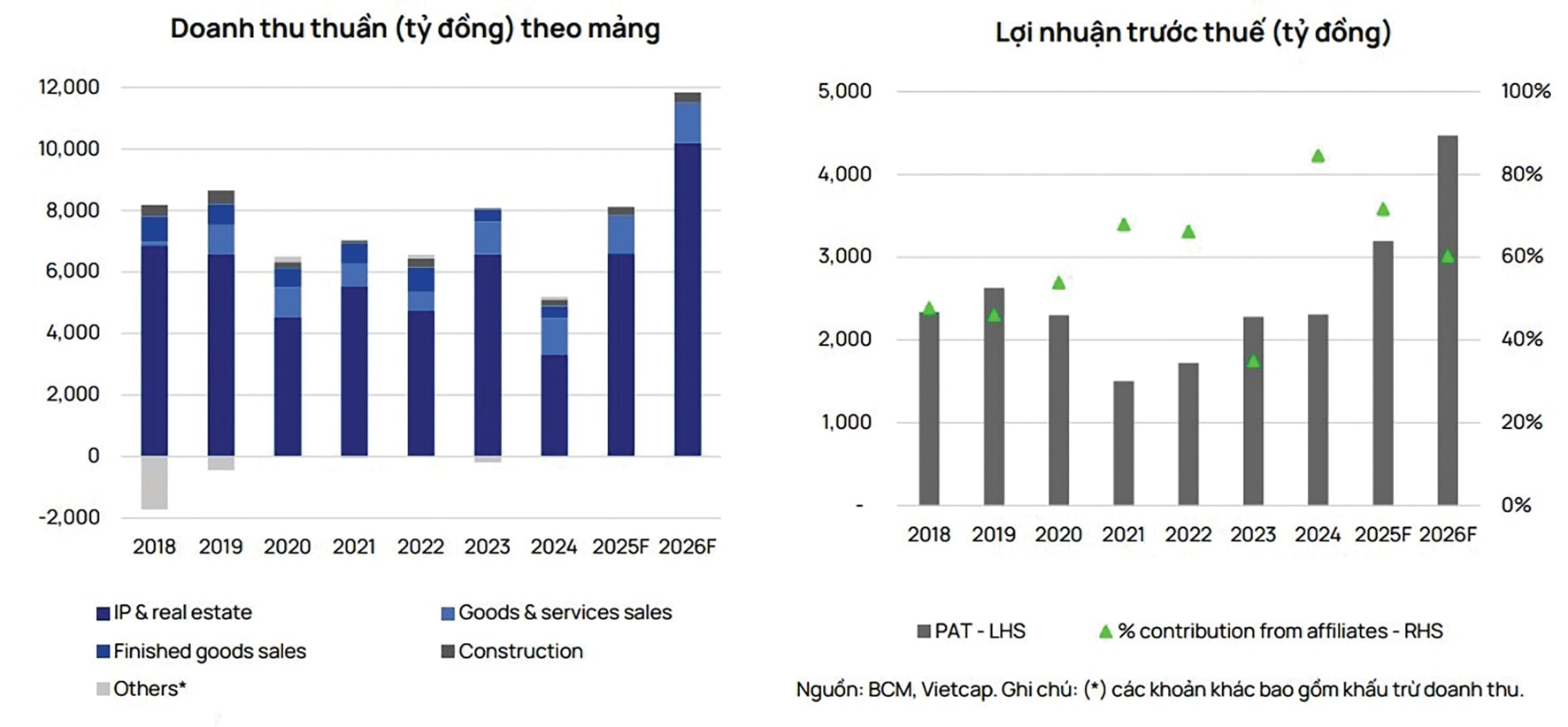

Cuối năm 2024, BCM có tổng nợ phải trả đạt gần 38.298 tỷ đồng, tăng 13% so với đầu năm. Trong đó, nợ vay ngắn và dài hạn hơn 23.600 tỷ đồng, chiếm 62% tổng nợ và tăng 20%. Tính đến cuối năm 2024, tỷ lệ nợ vay ròng/vốn chủ sở hữu của BCM ở mức 1 lần, cao hơn so với các công ty cùng ngành. Trong tương lai, BCM dự kiến tiếp tục huy động trái phiếu trong năm 2025 (kỳ hạn 3-5 năm) để tài trợ cho quá trình phát triển dự án. Kỳ vọng kế hoạch đấu giá thành công sẽ giúp tỷ lệ nợ vay ròng/vốn chủ sở hữu của BCM giảm.

Hiện nay, cơ cấu cổ đông của BCM khá cô đặc với UBND tỉnh Bình Dương vẫn là cổ đông kiểm soát, với tỷ lệ sở hữu trên 95,4%. Trong trường hợp toàn bộ 300 triệu cổ phiếu BCM được phân phối thành công, tỷ lệ sở hữu của cổ đông Nhà nước sẽ giảm xuống, song vẫn giữ vai trò chi phối tại doanh nghiệp này.

Yếu tố này và sức hấp dẫn của một doanh nghiệp dẫn đầu thị trường trong lĩnh vực vẫn đang được dự báo tiếp tục “ăn nên làm ra” do chính sách thu hút FDI hấp dẫn của Việt Nam, khiến việc được tham gia góp vốn tại BCM, về mặt lý thuyết, có thể thu hút nhiều nhà đầu tư, đặc biệt là các tổ chức trường vốn, không loại trừ các nhà đầu tư FDI muốn giành thế chủ động trong việc “lót ổ đón đại bàng”. Những liên doanh lớn và hiệu quả đã được minh chứng như BCM - VSIP cũng được kỳ vọng có mục tiêu mở mang thêm tầm ảnh hưởng ở lĩnh vực KCN thông qua đợt bán vốn.

Song ở chiều ngược lại, do tỷ lệ sở hữu (29%) còn thấp so với tỷ lệ kiểm soát chi phối Nhà nước, lại quá lớn về giá trị với các tổ chức, nhà đầu tư cá nhân không có mục tiêu tham gia thị trường KCN hay đầu tư tài chính, nên “sân chơi” này mặc nhiên sẽ chỉ dành cho những “tay to”. Một chuyên gia cho rằng việc gia nhập trực tiếp tại doanh nghiệp có đặc thù kiểm soát từ cổ đông Nhà nước sẽ vừa là lợi thế, vừa là rào cản của đợt bán vốn này.

Bên cạnh đó, như đánh giá của SSI - đơn vị dẫn đầu “deal” đấu giá của BCM, trong tổng lợi nhuận hoạt động kinh doanh (HĐKD) của BCM, thu nhập tài chính từ các liên doanh và công ty liên kết đóng góp chủ yếu (từ 40% đến 80%). Một phần lớn thu nhập tài chính này được ghi nhận từ liên doanh KCN Việt Nam - Singapore (VSIP), trong đó BCM nắm giữ 49% cổ phần. Ngược lại, BWID vẫn ghi nhận lỗ, chủ yếu do tỷ lệ lấp đầy thấp liên tục của các nhà xưởng xây sẵn. Cấu trúc thu nhập này cũng sẽ thể khiến nhà đầu tư phải soi xét kỹ càng hơn triển vọng tăng trưởng lợi nhuận từ HĐKD của công ty, với BĐS nhà ở và kỳ vọng mở bán mới tại các dự án.

Dù thách thức, phần lớn các công ty chứng khoán vẫn cho rằng đợt bán vốn khủng của BCM sẽ mở ra thời kỳ mới cho hoạt động bán vốn Nhà nước trở lại (có thể nhờ “đòn bẩy” kép về triển vọng BĐS KCN trong thu hút FDI lẫn yếu tố nâng hạng TTCK trong thu hút FII tương lai).

SSI dự báo doanh thu BCM năm 2025 sẽ đạt 7,2 nghìn tỷ đồng, tăng 40% so với cùng kỳ và lợi nhuận sau thuế sẽ đạt 3,64 nghìn tỷ đồng, tăng 57,5% so với cùng kỳ. SSI định giá mục tiêu của BCM là 89.900 đồng/cổ phiếu, nhưng lưu ý rủi ro: (1) thanh khoản thấp tại thành phố mới Bình Dương; (2) việc triển khai các KCN mới không đúng tiến độ do các thủ tục pháp lý và chi phí bồi thường cao; và (3) chi phí lãi suất cao hơn. SSI ước tính rằng lãi suất tăng 1% sẽ làm tăng chi phí lãi của BCM lên 151 tỷ đồng (6,3 triệu USD) - tương đương với 5% lợi nhuận sau thuế của BCM.

Vietcap ước tính giá trị hợp lý của BCM ở mức 91.000 đồng/cổ phiếu và tin rằng dòng tiền từ kế hoạch đấu giá 300 triệu cổ phiếu mới (tương đương 29% tổng số cổ phiếu đang lưu hành, dự kiến vào tháng 4/2025) có thể tạo động lực tăng trưởng cho định giá của BCM, do nguồn vốn thu được sẽ giúp công ty đẩy nhanh tiến độ phát triển các dự án KCN và góp vốn vào công ty liên kết.

38.298 tỷ đồng là tổng nợ phải trả của BCM tính đến ngày 31/12/2024, tăng 13% so với đầu năm 2024.